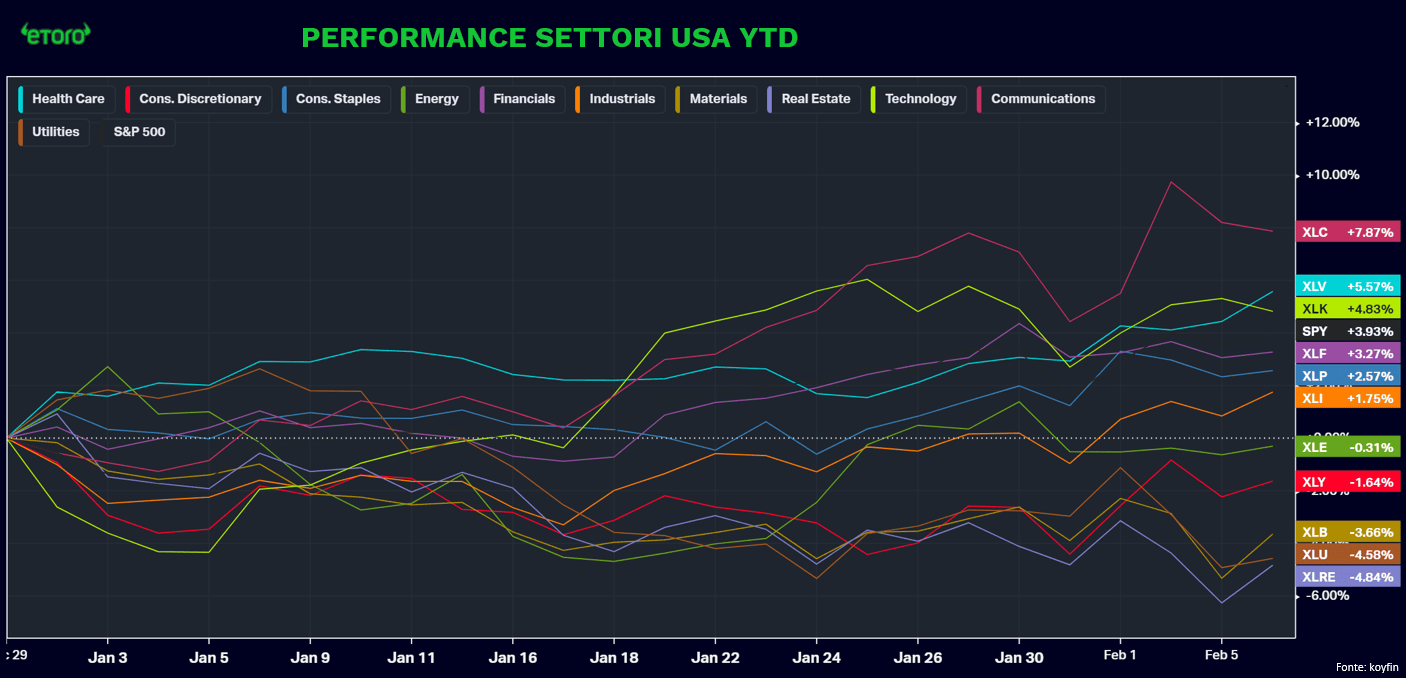

Mentre lunedì negli Stati Uniti nove dei undici settori avevano registrato un calo, la giornata di ieri ha mostrato l’esatto contrario, con nove settori in crescita e due in ribasso (tecnologia e comunicazione). Se il settore delle comunicazioni ha guidato gli aumenti dall’inizio dell’anno, sostenuto dal +28% di Meta e dai positivi progressi di Netflix (+14%), il settore sanitario ha ieri sormontato il settore tecnologico. Quest’ultimo è stato ieri penalizzato dalle grandi aziende (ad eccezione di Apple) e soprattutto dal settore dei semiconduttori.

Inoltre, nonostante la leggera flessione di ieri da parte del gigante statunitense Eli Lilly (-0,17%), il cui peso nell’indice settoriale dell’ETF XLV è pari al 10,65%, la principale azienda mondiale nel settore della salute per capitalizzazione, ha riportato risultati trimestrali superiori alle attese. Il fatturato è aumentato del 28% a $9.353,4 milioni, con un utile di $2.189,6 milioni (+13%). Tuttavia, le vendite del suo farmaco principale, Trulicity, sono diminuite, rappresentando circa il 21% del portafoglio, in calo dal 26% dell’anno scorso, con vendite in diminuzione del -4%. Per controbilanciare questa situazione, hanno contribuito positivamente l’evoluzione del farmaco Mounjaro (farmaco usato per trattare il diabete di tipo 2 e l’obesità), con una crescita del fatturato del +970% e un peso passato dal 2% al 15%, e il nuovo farmaco anti-obesità Zepbound, lanciato all’inizio di dicembre, che ha già registrato vendite per $175,8 milioni. La flessione di ieri non deve destare preoccupazioni tra gli investitori, considerando che il titolo Eli Lilly ha mostrato una performance positiva negli ultimi 8 anni ed è in pole position nella lotta soprattutto al cancro, diabete e obesità, trend sempre più sotto l’attenzione degli investitori. Tra i titoli sanitari dello S&P 500 solo 9 titoli hanno ieri chiuso in ribasso, guidati dal -2,98% di Vertex Pharmaceutical, e ben 55 in progresso, trainati dai guadagni di GE Healthcare (+11,7%) e Moderna (+4,75%), con la prima in grado di riportare un utile per azione rettificato del quarto trimestre migliore del previsto e previsioni per l’EPS rettificato per il 2024 superiori al consenso.

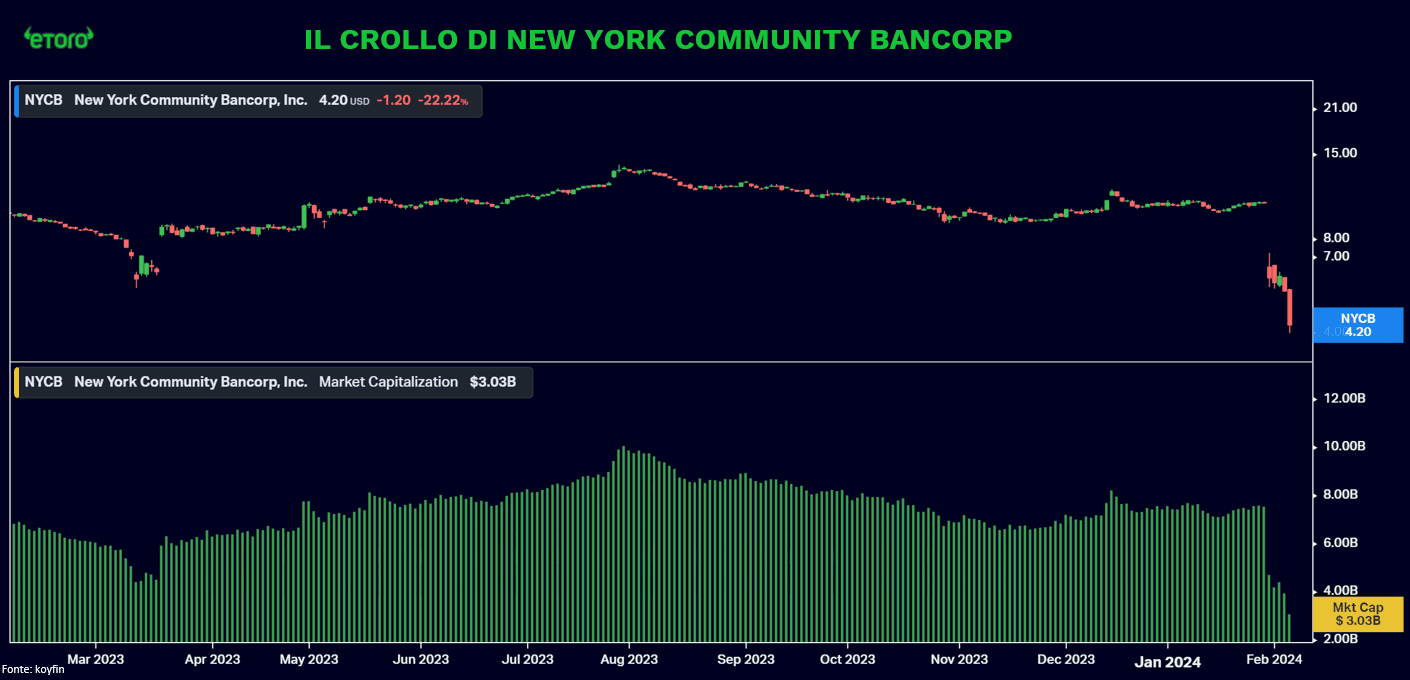

Continua a peggiorare la situazione delle azioni della New York Community Bank, crollate ieri di un altro 22% dopo che Moody’s ha declassato il rating del credito a “junk”. Il titolo è sceso di circa il 60% nelle ultime 2 settimane bruciando circa 4,5 miliardi di dollari in capitalizzazione. Fortunatamente, circa il 60% delle loro attività è attualmente coperto dall’assicurazione FDIC. Per la Silicon Valley Bank si trattava di circa il 10% delle attività.

Intanto proseguono i commenti volti a temperare l’eccessivo ottimismo del mercato riguardo al percorso al ribasso dei tagli dei tassi. Ieri, le parole del presidente della Fed di Cleveland, Mester, sono stati leggermente aggressivi e negativi per le azioni, quando ha dichiarato di non avere fretta di iniziare a tagliare i tassi di interesse e che i responsabili politici probabilmente acquisiranno fiducia nel tagliare i tassi entro la fine dell’anno se l’economia si sviluppa come previsto.

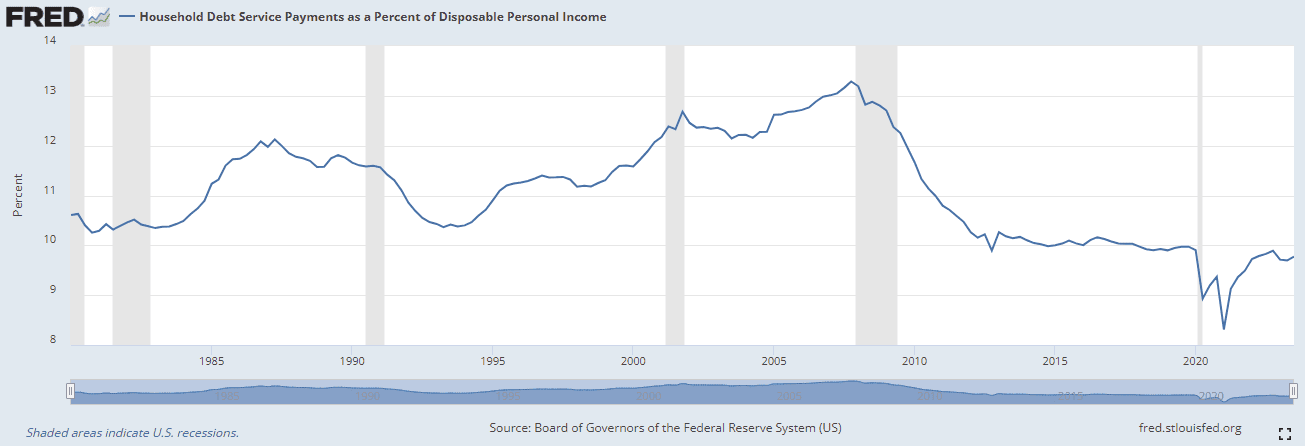

Continua inoltre a crescere il debito, ponendo interrogativi sulla crescita del consumo americano. Secondo la Fed di New York, i tassi di morosità delle carte di credito sono aumentati di oltre il 50% nel 2023, raggiungendo il livello più alto dal 2008. Solo nell’ultimo trimestre, il debito totale delle carte di credito negli Stati Uniti è aumentato di 50 miliardi di dollari, raggiungendo la cifra record di 1,13 trilioni di dollari. Anche i tassi di morosità dei prestiti auto sono saliti all’8% per la prima volta dalla Grande Recessione. Nonostante il debito totale delle famiglie negli Stati Uniti sia aumentato del 23% in 3 anni e stia crescendo rapidamente, la percentuale di debito in relazione al proprio reddito personale si attesta ancora a livelli persino inferiori rispetto a quelli pre-pandemici, attualmente al 9,7%. Pertanto, mentre la crescita continua, la contestualizzazione resta centrale.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.