Mentre le borse europee chiudono la settimana in territorio negativo, oltre oceano si registra un’entusiasmante ondata di crescita che spinge i mercati statunitensi a raggiungere nuovi apici storici. Questo eccezionale risultato non è merito solo del rinomato indice tecnologico Nasdaq 100, ma coinvolge l’intera triade degli indicatori chiave degli Stati Uniti (S&P 500, Nasdaq 100 e Dow Jones), con l’S&P 500 che conquista il suo massimo storico, un traguardo atteso da oltre due anni.

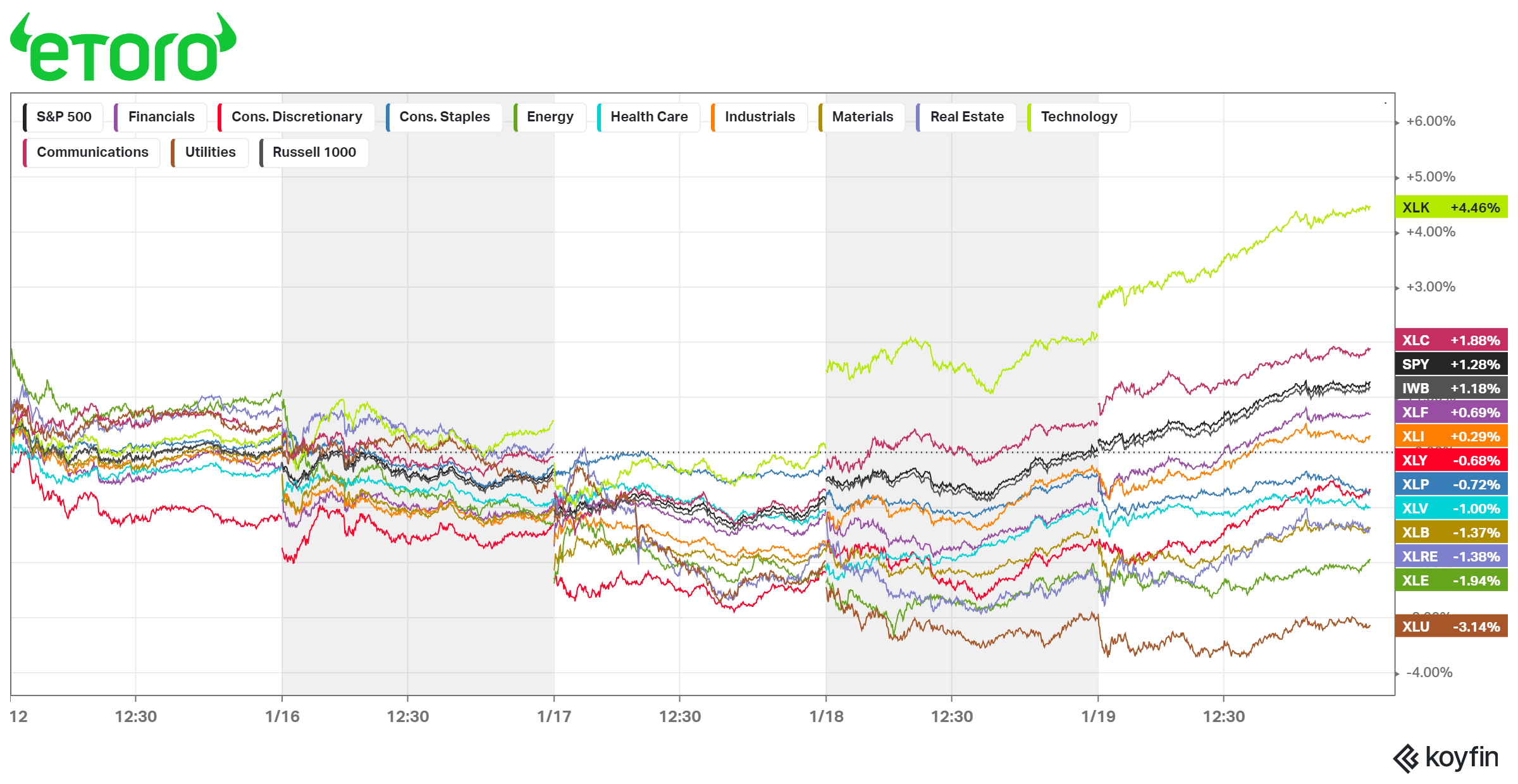

Ancora una volta, la tecnologia riveste un ruolo centrale, con i settori IT e della comunicazione che emergono come veri protagonisti, superando l’andamento dell’S&P 500, nonostante le pressioni al rialzo dei rendimenti decennali. In una settimana in cui ben sette settori su undici chiudono in territorio negativo, le azioni legate alla crescita e alla tecnologia trovano sostegno nell’ottimismo riguardante l’intelligenza artificiale e nei segnali di un’economia statunitense resiliente, uniti a indicazioni di un’inflazione in ribasso. Le prospettive positive del gigante mondiale dei semiconduttori, Taiwan Semiconductor, alimentano l’impulso dei titoli legati ai chip, mentre le azioni di Apple godono dei benefici di un recente aggiornamento positivo da parte degli analisti.

Mentre la triade degli indici americani festeggia nuovi record storici, l’andamento economico statunitense sotto la lente del Russell 2000 segna un calo alla chiusura della settimana. Il Russell 2000, ancorato in un mercato orso, mostra una flessione di oltre il 20% (attualmente circa il 22%) rispetto ai suoi massimi.

Secondo l’ultimo sondaggio dell’American Association of Individual Investors (AAII), il sentiment degli investitori rimane orientato al rialzo; tuttavia, la percentuale di investitori ottimisti è diminuita drasticamente. Contemporaneamente, il sentiment neutrale e ribassista è salito rispettivamente dal 27% al 33% e dal 24% al 27%. Il più recente sondaggio globale tra i gestori di fondi della Bank of America rivela un crescente ottimismo nei confronti delle azioni a bassa capitalizzazione, un atteggiamento che non si vedeva da quasi tre anni. Alcuni attribuiscono questa crescente attenzione alla sovraperformance nel quarto trimestre delle small cap, specialmente delle small cap value, poiché i gestori dei fondi temono di perdere opportunità e cercano di recuperare i recenti guadagni.

Sotto la superficie, emergono nuovi movimenti. Alcune aree del mercato che avevano mostrato segni di vitalità verso la fine del 2023, tra cui le azioni a piccola capitalizzazione, il più ampio S&P 500 di pari peso e le obbligazioni investment grade, sperimentano ora una certa pressione all’inizio del 2024. Dal punto di vista settoriale, i servizi tecnologici e di comunicazione mantengono la loro leadership, ma osserviamo anche una sovraperformance da parte dei segmenti difensivi del mercato, come l’assistenza sanitaria e i beni di consumo di base. Questo scenario dinamico suggerisce una ridefinizione delle dinamiche di mercato, con nuove opportunità e sfide che si profilano nel corso dell’anno.

Il comparto del reddito fisso ha vissuto una settimana contraddistinta da una tendenza al ribasso, evidenziata dal calo dell’indice Bloomberg Aggregate Bond. Tale decremento è stato innescato da dati economici che, pur risultando resilienti, hanno indotto i mercati a rivedere al ribasso alcune delle aspettative di tagli estremi dei tassi, precedentemente considerati nei mercati dei fondi federali per l’anno in corso. Questa revisione ha determinato un aumento del rendimento dei titoli del Tesoro a 10 anni di circa 20 punti base, mentre il rendimento a 2 anni è salito di oltre 25 punti base. Inoltre, dal Forum Economico Mondiale di Davos, i banchieri centrali hanno inviato segnali più incisivi in previsione delle decisioni sui tassi di gennaio. Di conseguenza, i rendimenti hanno registrato un incremento nel corso della settimana, poiché il mercato ha abbandonato le aspettative di rapidi tagli dei tassi. Nel prosieguo della settimana, l’attenzione si sposterà sull’Europa, con il momento chiave rappresentato dalla riunione della Banca Centrale Europea di giovedì. Pur prevedendo pochi, se non nessun nuovo segnale politico, considerata la scarsa quantità di nuove informazioni provenienti dalla riunione di dicembre, ci si attende che la Presidente Lagarde confermi che il prossimo cambiamento del tasso di politica monetaria sarà molto probabilmente un taglio, presumibilmente in estate. Contestualmente, si prevede che Lagarde ribadisca i tre criteri chiave (1) le prospettive di inflazione, (2) la dinamica dell’inflazione sottostante e (3) la robustezza della trasmissione della politica monetaria per la fissazione dei tassi di policy, con un particolare focus sulle nuove proiezioni dello staff di marzo come elemento chiave.

Oltre alla BCE, anche la Banca del Giappone terrà una riunione di politica monetaria in cui una decisione sui tassi invariata resta la scelta più probabile. La crescita dei salari rimane il tassello mancante del puzzle prima che la BoJ possa guardare al rialzo dei tassi e all’allentamento della curva dei rendimenti, ma probabilmente dovremo aspettare le trattative salariali di primavera per avere prove concrete.

Negli Stati Uniti, la prossima settimana riveste un’importanza significativa, con il focus puntato sulla stima anticipata della crescita del PIL nel quarto trimestre, insieme alle spese e ai redditi personali di dicembre, nonché agli ordini di beni durevoli. Le proiezioni indicano un tasso di espansione dell’economia statunitense intorno al 2% nel quarto trimestre, rappresentando un notevole rallentamento rispetto alla robusta crescita del 4,9% registrata nel trimestre precedente. Tuttavia, il GDPNow tracker della Fed di Atlanta, un indicatore in tempo reale del PIL basato sui dati economici attuali, indica che la crescita nel quarto trimestre potrebbe essere stata più vicina al 2,4%. Se la crescita del PIL statunitense si attesta intorno al 2,4%, questo sarà il quinto trimestre in cui la crescita economica sarà superiore alla crescita tendenziale dell’1,5% – 2,0%, nonostante il rapido aumento dei tassi di interesse e l’elevata inflazione. È atteso, inoltre, un lieve incremento del 0,2% nei prezzi PCE di base a dicembre, superando di poco l’0,1% registrato a novembre. Il rapporto dovrebbe evidenziare un aumento del 0,2% della spesa personale e una crescita dell’0,3% del reddito. Gli ordini di beni durevoli dovrebbero segnare un aumento dello 0,5%, dopo il notevole incremento del 5,4% registrato a novembre, il più consistente dal luglio 2020. Gli investitori saranno altresì attenti al sondaggio flash S&P Global PMI, alle vendite di case nuove e in attesa, all’indice di attività nazionale della Fed di Chicago, nonché alle stime anticipate delle vendite all’ingrosso e della bilancia commerciale.

In Europa, a parte l’appuntamento chiave con la BCE sul fronte macroeconomico, ci si aspetta che i dati Flash PMI riflettano una modesta contrazione dell’economia dell’Eurozona, comprese Germania e Francia, all’inizio del 2024, con cali più contenuti sia nel settore manifatturiero che in quello dei servizi. Al contempo, ci si attende un miglioramento del morale dei consumatori nell’Area Euro, raggiungendo il livello più alto dal febbraio 2022. In Germania, l’indicatore Ifo del clima economico potrebbe registrare un modesto aumento, mentre la fiducia dei consumatori GfK è prevista in calo rispetto al massimo dei cinque mesi precedenti. In Francia, il sentimento dei consumatori dovrebbe toccare un massimo di quasi due anni, mentre il sentimento delle imprese dovrebbe rimanere stabile al massimo dei cinque mesi precedenti.

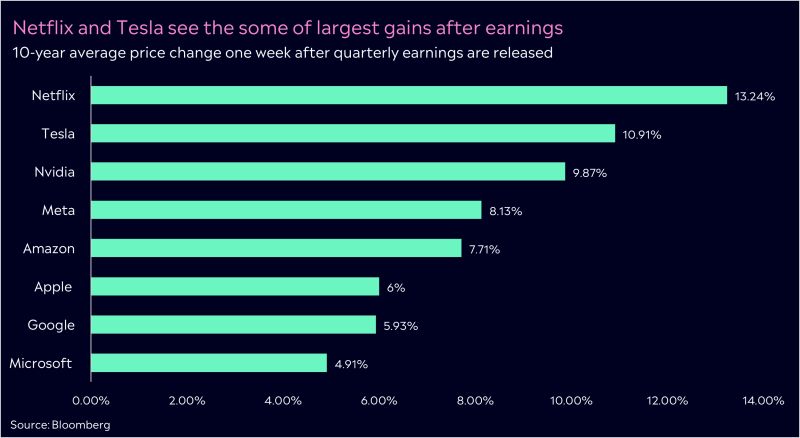

La stagione degli utili è ufficialmente in corso con le attese relazioni finanziarie dei principali attori di settore, tra cui Tesla, Netflix, Visa, Johnson & Johnson, Procter & Gamble, Intel, T-Mobile, Verizon, Abbott, IBM e American Express. Al momento, la stagione degli utili del quarto trimestre per l’S&P 500 ha avuto un avvio debole, con il 10% delle società dell’indice che ha già riportato i risultati effettivi. Tra le società che hanno presentato i risultati, il 62% ha superato le stime degli utili per azione, ma questo dato è inferiore alla media a 5 e 10 anni, secondo i dati FactSet. Negli ultimi 10 anni, Netflix e Tesla hanno visto i loro prezzi azionari muoversi in media di oltre il 10% nella settimana successiva ai risultati degli utili trimestrali. Questa settimana entrambe le società presenteranno i risultati del quarto trimestre.

Lunedì, United Airlines inizierà la settimana delle relazioni finanziarie, seguita martedì dalle presentazioni di Johnson & Johnson, Procter and Gamble, Netflix e Verizon. La giornata più attesa della settimana sarà mercoledì con la presentazione dei risultati di Tesla, un evento con il potenziale di influenzare notevolmente i mercati data la sua popolarità come veicolo di trading. Giovedì, sarà la volta delle relazioni di Visa, Intel e T-Mobile, mentre venerdì American Express presenterà i dati finanziari prima dell’apertura del mercato. Tutti questi rapporti sono cruciali e offrono uno sguardo approfondito sull’economia complessiva. Per le aziende orientate al consumo, è importante osservare le indicazioni prospettiche per i prossimi trimestri al fine di ottenere informazioni preziose sulle aspettative economiche. Nel caso di Visa e American Express, l’analisi dei tassi di insolvenza e di altri parametri può fornire indicazioni cruciali sullo stato del consumatore.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.