In una settimana breve caratterizzata da volumi quasi dimezzati, lo S&P 500 ha concluso la performance settimanale in territorio positivo, segnando così la quarta settimana consecutiva di progresso con un aumento superiore al 10%. Tale andamento mantiene la rotta verso il miglior mese degli ultimi tre anni. Questo sviluppo sottolinea che quasi il 55% delle società del listino opera ora al di sopra della propria media mobile a 200 giorni, delineando un contesto che mancava dallo scorso agosto. È interessante notare che per la seconda settimana consecutiva tutti gli 11 settori statunitensi hanno chiuso in progresso, un’evoluzione non osservata da giugno 2020. Questa tendenza è enfatizzata dalla persistente positività della linea Advance/Decline (differenza tra il numero di titoli in rialzo e quelli in calo, il cui valore viene aggiunto al dato precedente), sottolineando così un generale rafforzamento della partecipazione delle azioni nei movimenti di mercato.

A generare tale ottimismo negli Stati Uniti abbiamo avuto i verbali della riunione del FOMC che hanno causato un leggero aumento della volatilità, ma hanno lasciato il mercato più o meno indifferente al rilascio. Sono inoltre stati pubblicati gli utili di Nvidia e, nonostante fossero eccellenti, il titolo ha raggiunto il massimo e ha ripercorso la seconda metà della settimana per chiudere in ribasso di oltre il 3%. Questi avvenimenti si sono susseguiti nel contesto della saga di Sam Altman/Open AI e con la politica che ha dominato la settimana con le elezioni in Argentina, Paesi Bassi e Taiwan,

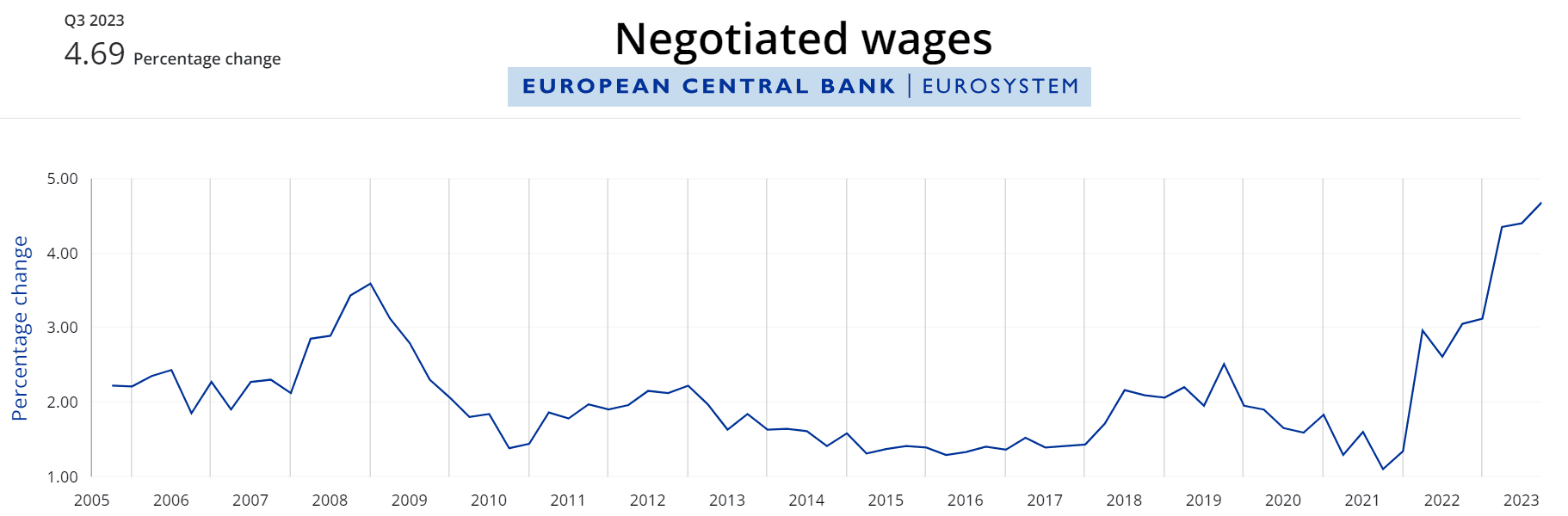

Il sentiment del mercato continua ad essere sostenuto dalle speranze di un ulteriore raffreddamento dell’inflazione, sebbene i dati macroeconomici si siano rivelati piuttosto positivi la scorsa settimana. I PMI dell’area euro e del Regno Unito sono saliti con cautela. Le richieste di disoccupazione negli Stati Uniti sono diminuite dopo il sorprendente aumento di inizio novembre, e l’indicatore dei salari negoziati nell’area dell’euro nel terzo trimestre ha continuato a evidenziare pressioni inflazionistiche provenienti dai mercati del lavoro. Inoltre, la decisione dell’OPEC di ritardare una riunione in cui i mercati avevano anticipato possibili nuovi tagli alla produzione ha scatenato una certa volatilità nei mercati petroliferi, ma in generale, i prezzi del petrolio hanno continuato a scendere, il che ha influito anche sulle aspettative di inflazione a lungo termine dei mercati.

Questa settimana si prospetta un ritorno alla normalità per quanto riguarda i volumi, poiché il mercato riprende l’orario regolare di contrattazione per l’intera settimana. Negli Stati Uniti, gli investitori saranno attenti al rapporto sui redditi e sulle spese personali di ottobre, alla seconda stima del tasso di crescita del PIL del terzo trimestre e all’ISM Manufacturing PMI. Si prevede che l’inflazione dei prezzi PCE sia scesa al 3,1% il mese scorso, segnando il tasso più basso da marzo 2021. La crescita del PIL statunitense dovrebbe essere rivista al rialzo al 5% rispetto al 4,9% iniziale, grazie all’accelerazione della spesa al consumo e alle robuste esportazioni. I dati ISM dovrebbero indicare una continua contrazione nel settore manifatturiero. Inoltre, gli investitori saranno in cerca di indizi sulla direzione politica della Federal Reserve dai discorsi di diversi policymaker, comprese le osservazioni del presidente Powell previste per venerdì. La stagione degli utili proseguirà, con un orientamento fortemente incentrato sul settore tecnologico, con risultati attesi da Intuit, CrowdStrike, Workday, Snowflake, Synopsys, Salesforce, VMware e Dell.

In Europa, l’attenzione sarà rivolta ai rapporti preliminari sull’inflazione al consumo di novembre in Germania, nell’Area Euro, in Francia, in Italia e Spagna. Si prevede un calo del tasso d’inflazione annuale dell’Area Euro al 2,8%. In Germania, altri dati chiave includono l’indicatore di clima dei consumatori GfK, che dovrebbe rimbalzare da un minimo di 7 mesi, mentre le vendite al dettaglio non dovrebbero registrare alcuna crescita per il quinto mese consecutivo. Il mercato del lavoro attirerà l’attenzione con i dati sui posti di lavoro attesi dall’Area Euro, dalla Germania, dalla Francia e dall’Italia. Inoltre, Francia e Italia rilasceranno le stime finali del PIL del terzo trimestre.

Il settore energetico sarà al centro dell’attenzione con l’inizio della grande conferenza sul clima COP28, che coincide con la riunione dell’OPEC volta a stabilizzare i prezzi del petrolio. Prezzi che si sono stabilizzati nell’ultima settimana, ma che hanno registrato un calo di oltre il 10% nelle ultime cinque settimane.

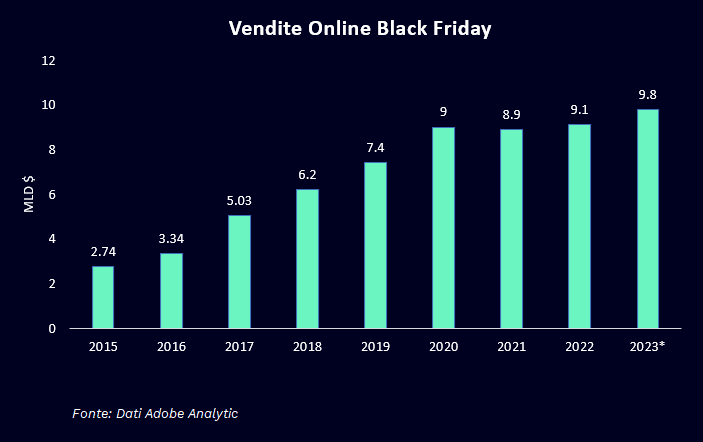

In attesa dell’evoluzione odierna per il Cyber Monday i consumatori statunitensi continuano a dimostrare una notevole resilienza, fornendo un segnale incoraggiante per i rivenditori alle prese con previsioni di vendita poco entusiasmanti per le festività natalizie. Durante il Black Friday, le vendite online hanno raggiunto una cifra record di 9,8 miliardi di dollari, secondo i dati di Adobe Analytics. La forte domanda di prodotti come elettronica, smartwatch, TV e apparecchiature audio ha contribuito a un aumento del 7,5% nelle vendite online giornaliere rispetto all’anno precedente. I consumatori hanno ampliato i loro budget, avvalendosi delle opzioni “acquista ora e paga dopo”, che hanno registrato un incremento del 72% rispetto alla settimana antecedente al Ringraziamento.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.