Nel gergo del mondo dei cripto asset, il termine “To the Moon” descrive una situazione in cui i trader di criptovalute sono ottimisti riguardo alla direzione di una determinata cripto. In sostanza, si ritiene che il prezzo crescerà tanto da arrivare “fino alla luna”. E ieri sera, il lander IM-1 di Intuitive Machines, chiamato anche Odysseus o “Odie”, è diventato il primo veicolo spaziale commerciale ad atterrare dolcemente sulla Luna. Si tratta anche del primo veicolo prodotto negli Stati Uniti ad atterrare sulla superficie lunare da quando il programma Apollo si è concluso più di cinquant’anni fa. E con gli americani tornati nuovamente sulla luna i mercati non sono da meno, scambiando su nuovi massimi storici o in loro prossimità (to the moon): S&P 500 (USA), Nasdaq 100 (USA), Dow Jones (USA), Stoxx 600 (Europa), Dax (Germania), Cac 40 (Francia), AEX (Paesi Bassi), Nifty 50 (India), Nikkei 225 (Giappone), Taiwan Weighted TAIEX (Taiwan), S&P/ASX 200 (Australia), Bist 100 (Turchia) e IDX Composite (Indonesia). Tutto questo accade mentre gli economisti, a differenza degli investitori, mostrano preoccupazione per un possibile rallentamento delle economie mondiali, con alcuni paesi addirittura in recessione.

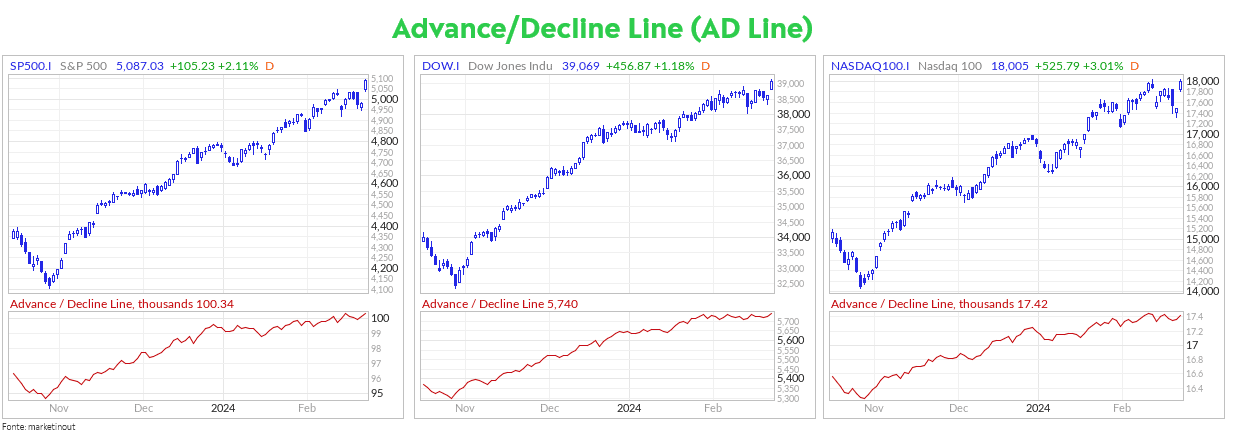

Ieri è stata una giornata eccezionale per i prezzi delle azioni, con l’ottimismo nei confronti dell’intelligenza artificiale che ha alimentato un boom di mercato, soprattutto dopo che Nvidia ha superato le aspettative sugli utili trimestrali con un ampio margine. Proprio Nvidia ha fatto la storia registrando ieri un progresso del 16,4%, che ha comportato un aumento del suo valore in una sola seduta di circa 266 miliardi di dollari, stabilendo così un nuovo record storico e superando la crescita di Meta di 196,8 miliardi registrata il 2 febbraio scorso. I titoli del settore tecnologico sono stati i grandi vincitori, con il Nasdaq 100 che ha registrato un aumento superiore al 3%. Tuttavia, i rialzi non si sono limitati ai soli sette titoli tecnologici tradizionali negli Stati Uniti (nonostante Tesla abbia registrato una flessione del 20% dall’inizio dell’anno e Apple del 4%). Come evidenziato dall’Advance/Decline, c’è stata una partecipazione ampia delle azioni al rally.

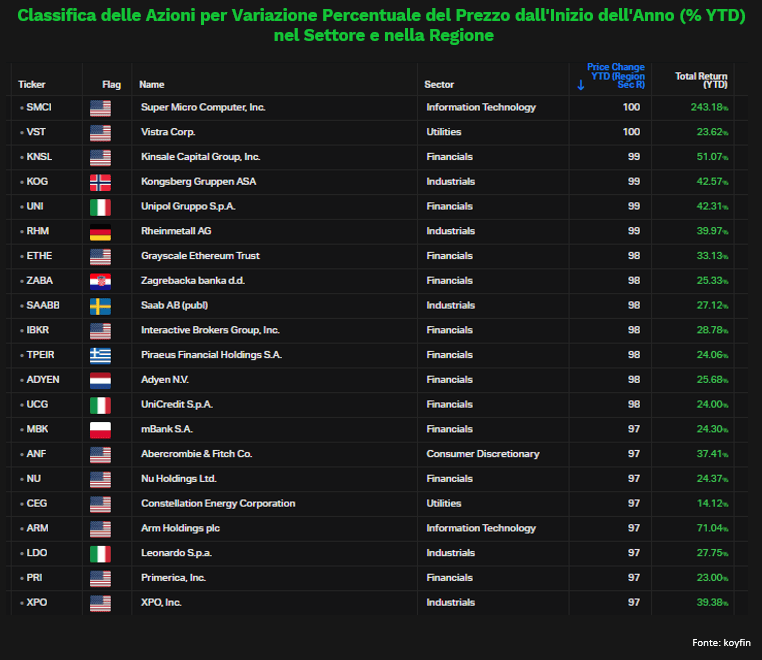

Le trimestrali di Nvidia hanno ovviamente offerto sostegno agli altri titoli del settore dei chip, con Advanced Micro Devices che ha chiuso in rialzo di oltre il 10%, e Marvell Technology che ha registrato un aumento superiore al 6%. Anche Applied Materials, Broadcom, KLA e Micron Technology hanno chiuso in rialzo di oltre il 5%. Tuttavia, la scommessa sul settore sembra ora concentrarsi su Super Micro Computer, che ieri è salita del 32,9%, portando la sua capitalizzazione totale a circa 54,56 miliardi di dollari. In particolare, osservando la posizione relativa della variazione percentuale del prezzo di un titolo rispetto ad altri titoli nello stesso settore e nella stessa regione, espresso in percentuale (Price Change % YTD Percentile Rank del Region Sector Rank), notiamo che Super Micro Computer si trova al 100%, il che significa che la sua variazione percentuale del prezzo è la migliore tra tutti gli altri titoli nella stessa regione e settore. Una situazione simile si riscontra anche per Vistra Corp, una compagnia energetica statunitense, e Kinsale Capital Group nel settore finanziario. In Europa, spiccano tra gli industriali i titoli della difesa, tra cui la norvegese Kongsberg, la tedesca Rheinmetall AG, ma anche l’italiana Leonardo e la svedese Saab, così come l’italiana Unipol Gruppo nel settore finanziario.

Ieri, i PMI compositi dell’area dell’euro di febbraio hanno delineato un quadro misto, con i PMI dei servizi che hanno superato le aspettative, ma i PMI manifatturieri in calo, principalmente a causa del crollo dei PMI manifatturieri tedeschi. I dati indicano una crescente pressione sui prezzi dei servizi, un segnale preoccupante per la BCE. Proprio i verbali della Banca Centrale Europea, relativi alla riunione di gennaio, hanno mostrato che i responsabili politici hanno segnalato pazienza e cautela nell’allentare troppo presto le misure. Sono stati anche pubblicati i dati PMI del Regno Unito e degli Stati Uniti. Nel complesso, questi dati non hanno determinato cambiamenti significativi sul mercato, riflettendo reazioni relativamente attutite. Nel Regno Unito, i dati suggeriscono una crescita modesta nel primo trimestre del 2024, principalmente trainata dai servizi. Negli Stati Uniti, i PMI manifatturieri hanno indicato una prospettiva positiva, registrando un aumento a 51,5, soprattutto grazie ai nuovi ordini (nazionali ed esteri), mentre i servizi hanno mostrato un indebolimento delle nuove attività.