Si interrompe a otto la serie positiva del principale indice statunitense, con un calo che ha avuto inizio già durante le sessioni europee. Non è necessario cercare una spiegazione complessa per questo stop: i mercati non possono sempre crescere, e dopo una serie così prolungata di rialzi, una pausa era prevedibile.

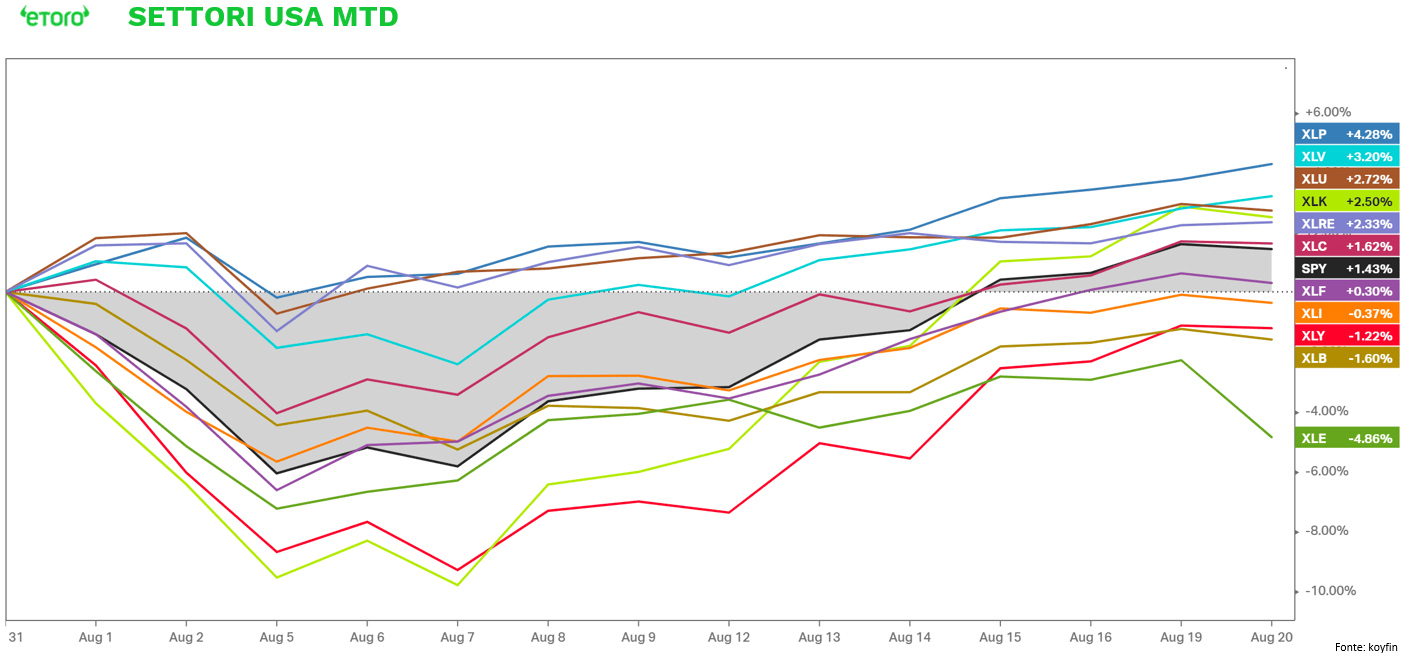

Rimbalzo dall’agosto nero: mercati in difesa

Non dimentichiamo che, dal “lunedì nero” del 5 agosto, il mercato ha guadagnato circa l’8%, recuperando con forza la flessione causata dai timori di recessione e dalle perturbazioni dei mercati giapponesi. Sebbene la giornata di ieri non abbia portato grandi novità, sotto la superficie si percepisce un clima di difesa tra gli investitori. I settori difensivi, come quello sanitario (grazie ieri agli acquisti su Eli Lilly) e i beni di prima necessità, hanno dominato la scena. Anche l’oro ha proseguito la sua corsa verso nuovi massimi storici, confermando la crescente domanda protezione.

Ciò che emerge chiaramente è un cambiamento nell’atteggiamento degli investitori: le vendite di inizio mese hanno lasciato il segno, nonostante il recente rimbalzo. Se da un lato l’interesse per i semiconduttori e le Big Tech è rimasto forte (nonostante la battuta d’arresto di ieri), dall’altro è evidente che i settori difensivi stanno guidando Wall Street dall’inizio di agosto. I beni di consumo essenziali, la sanità e le utilities sono in testa, segno che l’appetito per il rischio azionario è tornato, ma accompagnato da una dose di cautela. Tutti gli occhi sono puntati sui prossimi risultati trimestrali di Nvidia, regina e proxy della corsa dei titoli AI.

Notizie aziendali positive, ma pressione su alcuni settori

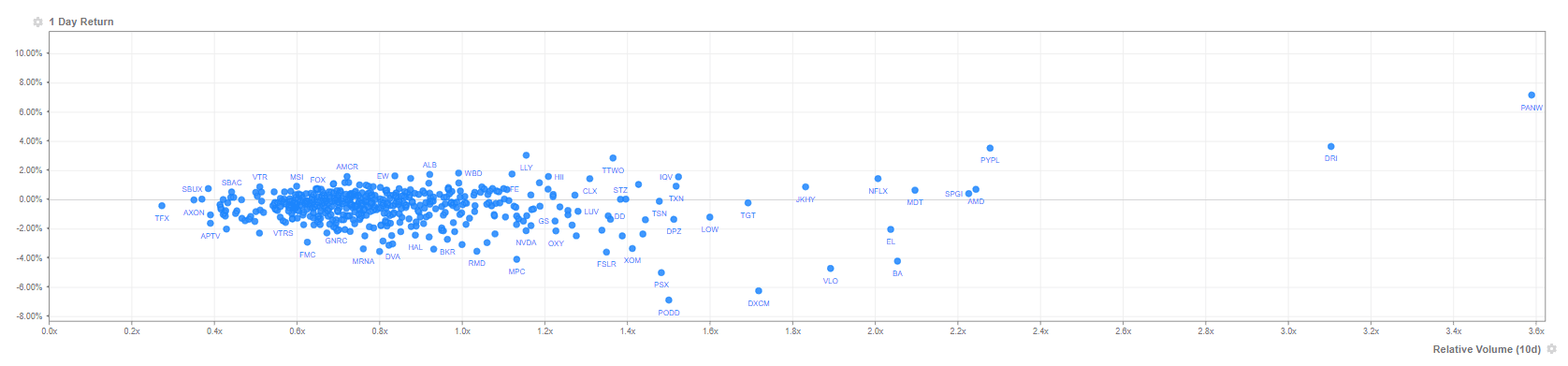

Ieri, il mercato azionario ha inizialmente mostrato segnali di ripresa, con l’S&P 500 che ha raggiunto il massimo mensile, sostenuto da notizie aziendali positive. Palo Alto Networks ha registrato un rialzo superiore al +7%, dopo aver riportato ricavi superiori alle aspettative per l’ultimo trimestre e aver fornito previsioni incoraggianti per il 2025. Anche Eli Lilly ha chiuso in positivo, con un +3%, grazie ai dati promettenti su Zepbound, il suo farmaco dimagrante, che ha dimostrato di ridurre del 94% il rischio di diabete in uno studio triennale. Tuttavia, questa notizia ha messo sotto pressione le aziende legate al trattamento del diabete, come Dexcom e Insulet, che hanno subito perdite significative rispettivamente del -6,23% e del -6,87%, chiudendo in fondo alla classifica delle performance giornaliere dello S&P 500.

Focus sulla Fed e sulle revisioni delle buste paga

Oggi l’attenzione dei mercati è rivolta ai verbali della riunione del FOMC del 30-31 luglio, in cerca di indizi sulla direzione futura della politica monetaria della Fed. Sebbene l’interesse principale riguardi potenziali tagli dei tassi, è importante notare che molte delle opinioni espresse durante la riunione potrebbero essere superate, poiché il rapporto sull’occupazione di luglio è stato pubblicato solo successivamente. Inoltre, l’Ufficio Statistico del Lavoro degli Stati Uniti rilascerà oggi le revisioni delle buste paga non agricole, e le aspettative sono piuttosto ampie, suggerendo una potenziale volatilità nei mercati.