In una settimana che ha tinto di rosso i mercati globali, si è assistito a cambiamenti significativi nella politica della Federal Reserve, al crollo del gigante farmaceutico Novo Nordisk, e alla minaccia di nuovi dazi sull’Europa, accusata di non compensare adeguatamente il surplus commerciale americano con acquisti di energia statunitense.

Risultato: negli Stati Uniti, l’indice S&P 500 ha segnato una seconda settimana consecutiva di calo, mentre il Dow Jones ha accumulato una flessione del 6,49% nella sua terza settimana di discesa. Il Russell 2000, che misura la performance delle piccole imprese, ha raggiunto un territorio di correzione con una perdita dell’11%. Nessun settore dell’S&P 500 è riuscito a chiudere la settimana in positivo; l’energia ha registrato la maggiore flessione settimanale con un calo del 5,69% e un drawdown massimo del 15%. Ma sono stati soprattutto il settore materiali a riportare la maggiore correzione settimanale tra i comparti equal weight, chiudendo con un -4,5%.

Nonostante il sentiment negativo, la settimana non si è conclusa nel pessimismo. Dopo un tentativo di rimbalzo il giovedì, le azioni americane hanno mostrato una ripresa significativa il venerdì, grazie a una lettura più debole del previsto dell’indice dei prezzi delle spese per consumi personali di base di novembre, indicatore chiave per le decisioni della Fed. Il VIX, dopo un’impennata il mercoledì – il suo secondo maggiore rialzo giornaliero di sempre – ha chiuso la settimana a 18 punti, sotto il livello psicologico dei 20.

In Europa, le dinamiche sono state tutt’altro che rosee. Le incertezze interne e le pressioni internazionali hanno dominato la scena: una Cina che non offre supporto alla ripresa delle aziende europee, un’America percepita come fonte di timori, e il crollo di Novo Nordisk, la maggiore azienda europea per capitalizzazione, che in una singola seduta ha perso un valore pari a circa 91,5 miliardi di euro. Per mettere questo dato in prospettiva, solo 27 aziende pubbliche quotate in Europa superano tale capitalizzazione, e nessuna è italiana.

Negli Stati Uniti, le Big Tech continuano a trainare i mercati, ma in Europa l’assenza di un effetto traino da parte delle grandi aziende è stata evidente. Le due aziende europee più capitalizzate, Novo Nordisk e LVMH, hanno perso rispettivamente il 14% e il 12% da inizio anno, con drawdown significativi del 42,46% e del 26,67%. Al contrario, negli Stati Uniti, aziende come Apple continuano a stabilire nuovi record, mentre Nvidia, nonostante un calo del 9,52% dai suoi massimi, ha visto crescere la sua capitalizzazione di mercato da inizio anno di circa 2.075 miliardi di dollari, ovvero un importo tale da superare da solo l’intera capitalizzazione di Piazza Affari o di colossi come Saudi Aramco, Meta o Tesla.

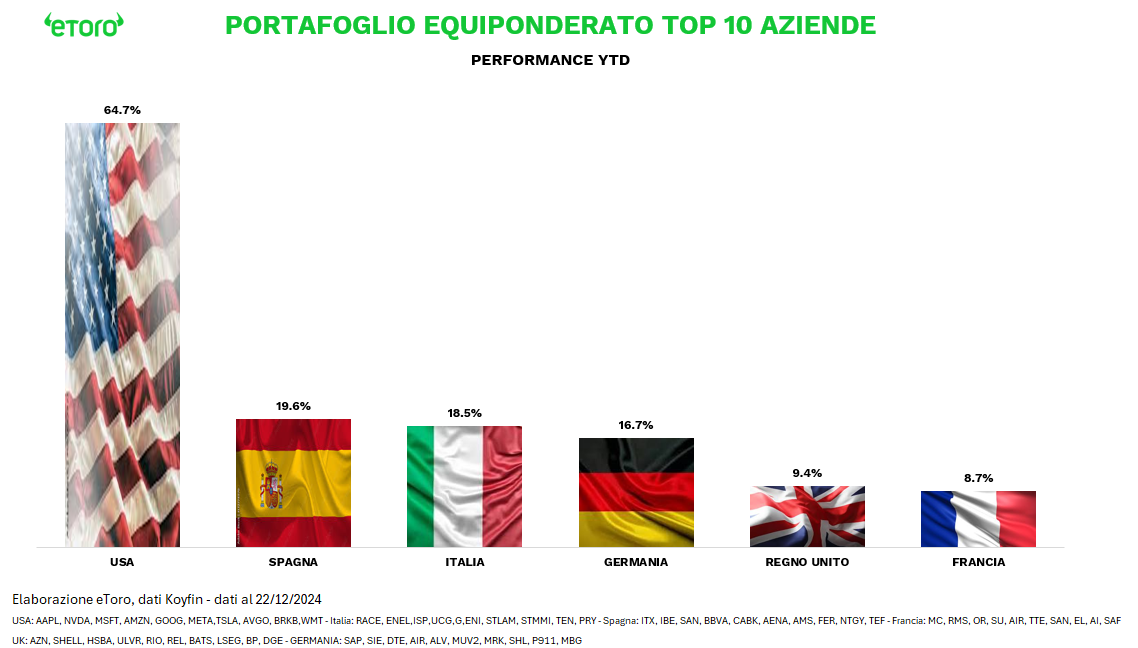

Un confronto tra le attuali prime dieci società per capitalizzazione di mercato (in un eventuale portafoglio equiponderato) tra i principali indici europei e l’S&P 500 rivela una disparità impressionante: le aziende americane hanno registrato un rialzo del 65%, mentre quelle spagnole, italiane, tedesche, inglesi e francesi hanno riportato aumenti molto più modesti, rispettivamente del 20%, 19%, 17%, 9.4% e 8.7%. Un dato che non necessita commenti.

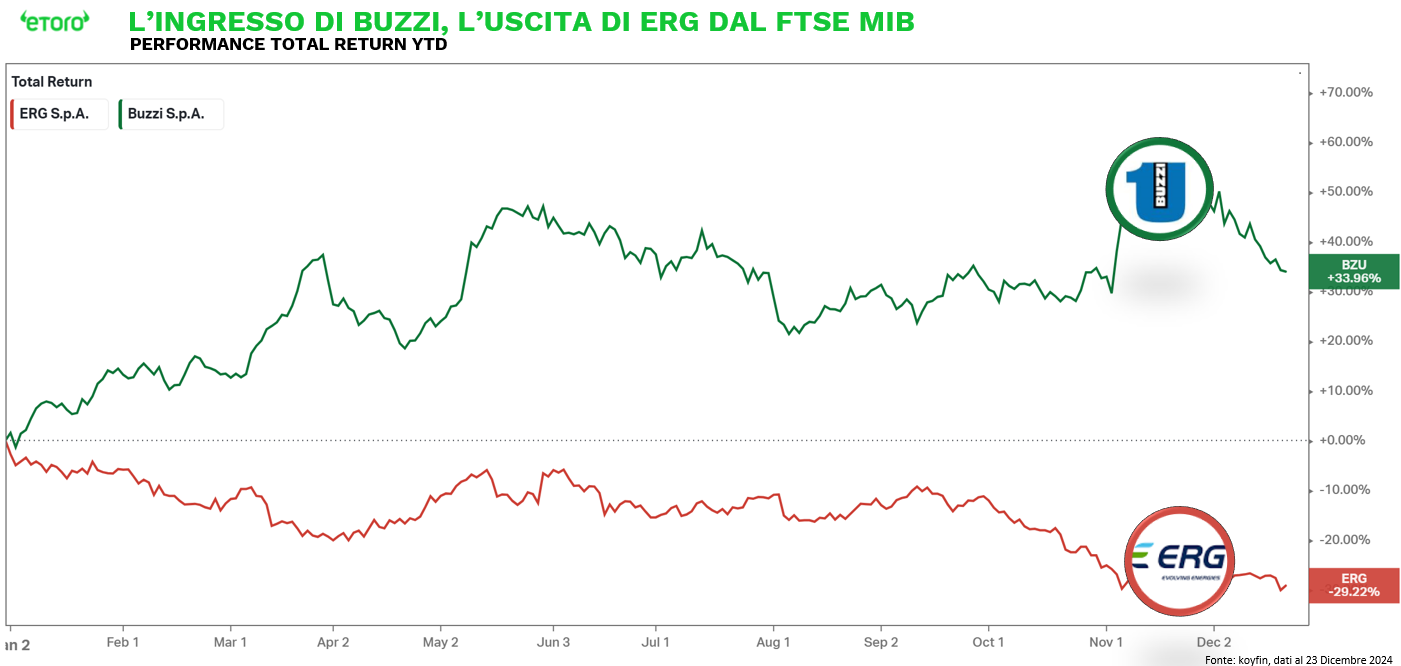

Indici che oggi saranno chiamati a ribilanciamenti. A Piazza Affari, Buzzi fa il suo ritorno nell’FTSE Mib, sostituendo Erg. Un passaggio che riflette l’evoluzione di due settori chiave: da un lato, Buzzi +33,96% da inizio anno e con una capitalizzazione di 6,58 mld di euro, forte delle sue radici nel settore dei materiali da costruzione; dall’altro, Erg, -29,22% e una capitalizzazione di mercato di 2,88 mld di euro, protagonista della transizione energetica, che paga probabilmente la volatilità del settore delle rinnovabili, pur rimanendo nella lista di riserva del principale indice italiano insieme a Banca Generali, BFF Bank e Brembo.

A Londra, i ribilanciamenti del FTSE 100 vedono Alliance Witan (+15,06%), Games Workshop Group (+37%) e St. James’s Place (+29,67%) prendere il posto di B&M European Value Retail (-30%), Frasers Group (-31%) e Vistry Group (-28%, ma soprattutto -53,9% di drawdown). Qui il cambiamento sembra riflettere una rotazione settoriale dettata da performance passate: le società in uscita, legate al retail e all’immobiliare, hanno sofferto l’aumento dei costi e l’incertezza macroeconomica, mentre i nuovi ingressi evidenziano un rinnovato interesse per la gestione patrimoniale, l’intrattenimento creativo e gli investimenti finanziari.

Negli Stati Uniti, il Nasdaq 100 accoglie Palantir, MicroStrategy e Axon Enterprise, che prendono il posto di Illumina, Moderna e Super Micro Computer. Questo ribilanciamento mette in luce come il vento dei mercati abbia favorito, in passato, titoli legati a settori emergenti come la biotecnologia e i semiconduttori. Tuttavia, la recente attenzione per l’intelligenza artificiale, la cybersecurity e le soluzioni di data management ha spinto al rialzo i titoli in ingresso, mentre le aziende in uscita hanno affrontato un rallentamento dopo il boom vissuto negli anni più recenti.

Con l’arrivo delle festività di Natale e Hanukkah questa settimana, Wall Street si trova a navigare in acque calme, con un calendario economico pressoché deserto e nessuna pubblicazione significativa di utili aziendali all’orizzonte. Il 25 dicembre, giorno di Natale e Hanukkah, vedrà i mercati chiusi per festeggiare, mentre il 24 dicembre offrirà solo una sessione di trading limitata, un riflesso del ritmo rallentato che precede le vacanze.

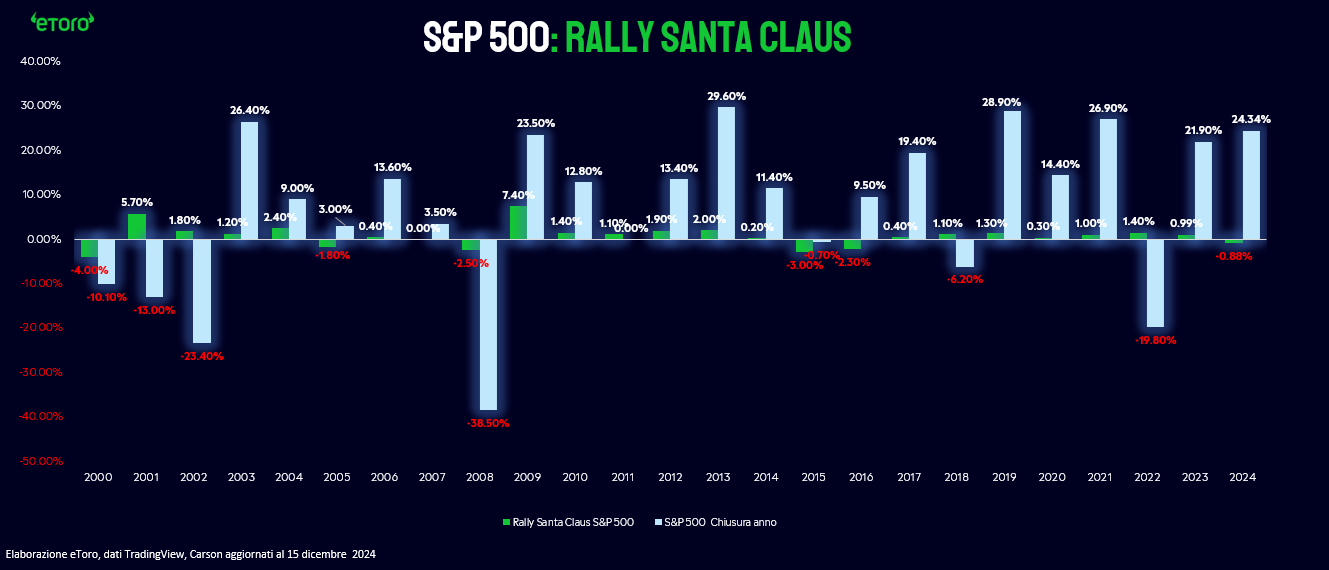

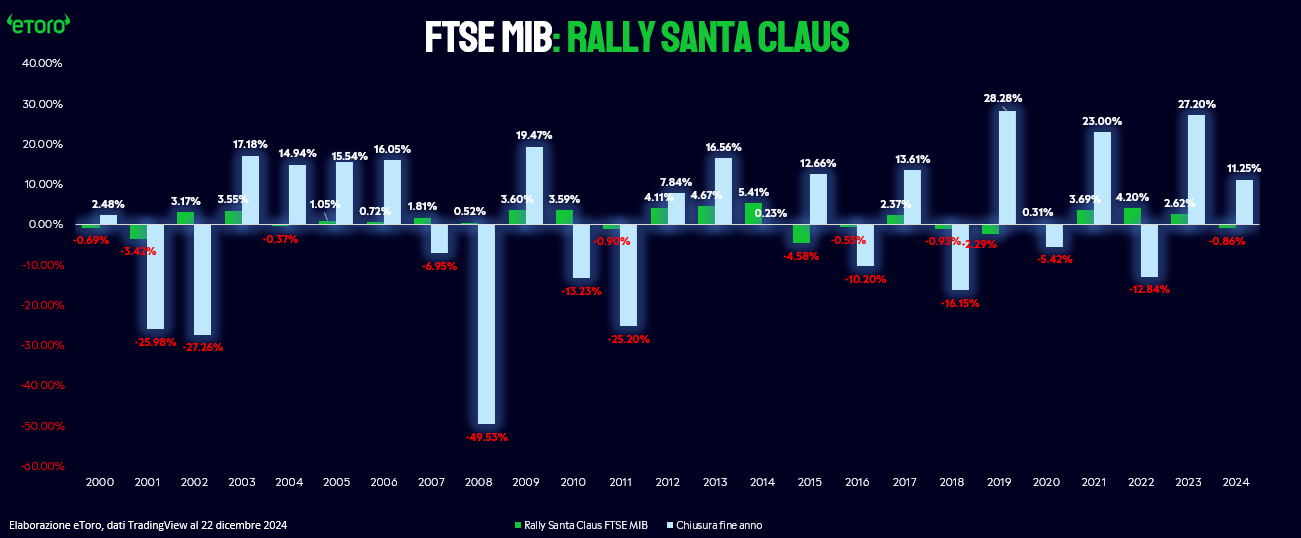

Nella quiete di una settimana di mercato irregolare, l’aria stessa sembra vibrare di aspettative per il fenomeno noto come “rally di Santa Claus”. Questo evento vede le azioni raccogliere slancio negli ultimi cinque giorni di dicembre e nei primi due di gennaio. È un periodo dove i prezzi delle azioni tendono a salire, un incremento attribuito a un cocktail di ottimismo stagionale, chiusura di posizioni per bilanciare l’anno fiscale e un’iniezione di liquidità dall’assegnazione dei bonus di fine anno.

Il ‘Rally di Santa Claus’ è un concetto ben consolidato nel mondo degli investimenti. Si tratta di un rialzo che si verifica tipicamente nelle ultime cinque sessioni di trading dell’anno e le prime due del nuovo. Fu identificato per la prima volta da Yale Hirsch nel 1972 nel suo Stock Trader’s Almanac, e da allora è diventato un fenomeno osservato con interesse per la sua consistenza statistica.

Guardando indietro ai dati dal 2000, l’S&P 500 ha chiuso questo periodo in positivo 19 volte su 25, un impressionante 86% dei casi, con una media di performance del +0,77% – numeri che parlano da soli. Anche il nostro FTSE MIB ha dimostrato rendimenti medi più alti, con un +1,23%. Tuttavia, l’Italia presenta una frequenza di chiusure positive minore: solo 16 volte su 25, il 64%, conferendo al nostro mercato una volatilità intrigante.

C’è chi sostiene che un rally positivo in questo periodo sia un presagio per un buon avvio dell’anno successivo. Ma bisogna essere cauti: i dati mostrano una “percentuale di successo” dell’86% per l’S&P 500 e del 60% per il FTSE MIB – cifre incoraggianti, certo, ma non sufficienti a confermare una regola immutabile.

Per dare un tocco di realtà a questa narrazione, consideriamo l’anno scorso: il rally di Santa Claus ha mancato l’appuntamento, portando risultati negativi sia per Wall Street che per il FTSE MIB. Eppure, guardando al 2024, la performance è stata sorprendentemente positiva in entrambe le piazze, dimostrando che il mercato ha le sue magie imprevedibili.

La domanda ora è se il mercato azionario statunitense sarà in grado di salire in dirittura d’arrivo o scivolare, anche se si sta ancora delineando come un forte 2024 per l’indice di riferimento S&P 500 con guadagni di oltre il 24%.