La giornata di ieri ha segnato uno dei rimbalzi più spettacolari dai primi giorni del mercato toro, iniziato nel novembre 2022. L’S&P 500, dopo aver perso l’1,6%, ha invertito la rotta in sole cinque ore, recuperando il 2,7% e chiudendo con un guadagno dell’1,1%. Ma è stato il Nasdaq a rubare la scena: in calo dell’1,5% durante la prima parte della giornata, è riuscito a chiudere in rialzo del 2,17%, con un impressionante +3,8% nella seconda parte della sessione.

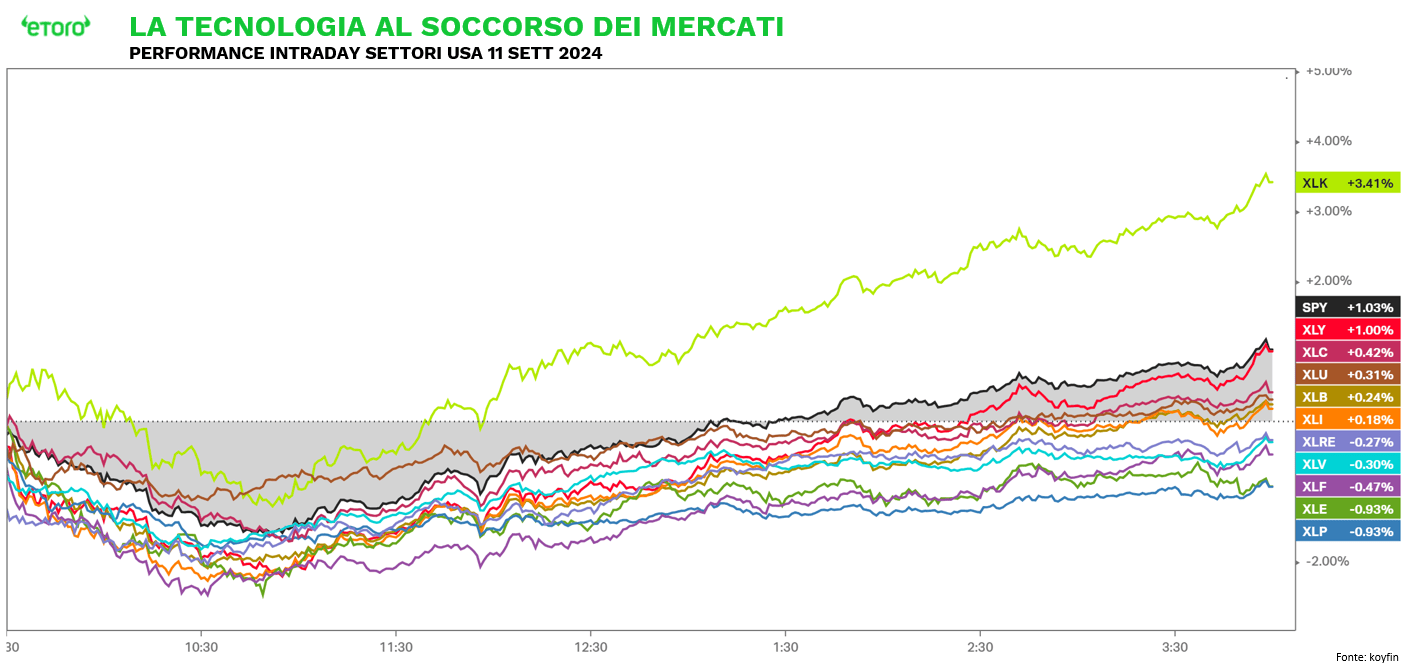

Questa forte ripresa si è verificata mentre gli investitori cercavano di digerire il primo dibattito presidenziale tra Kamala Harris e Donald Trump. Il mercato ha mostrato chiaramente cosa potrebbe attenderci nelle prossime settimane, con una volatilità che potrebbe diventare la protagonista. L’inflazione ha dato il via alle vendite, colpendo tutti i settori, ma ancora una volta è stata la tecnologia (ieri unico settore a sovraperformare il listino generale) a riportare ottimismo. Il settore tech, per la quarantesima volta nell’anno primo tra gli 11 settori nelle variazioni giornaliere, ha messo ieri a segno un rialzo del 3,4%, distaccandosi di ben 4,3 punti percentuali dall’ultimo in classifica, ovvero i consumi di base. Questo margine rappresenta la seconda migliore performance della tecnologia, superata solo dal distacco di 4,6 punti registrato il 31 luglio scorso, allora rispetto al settore sanitario.

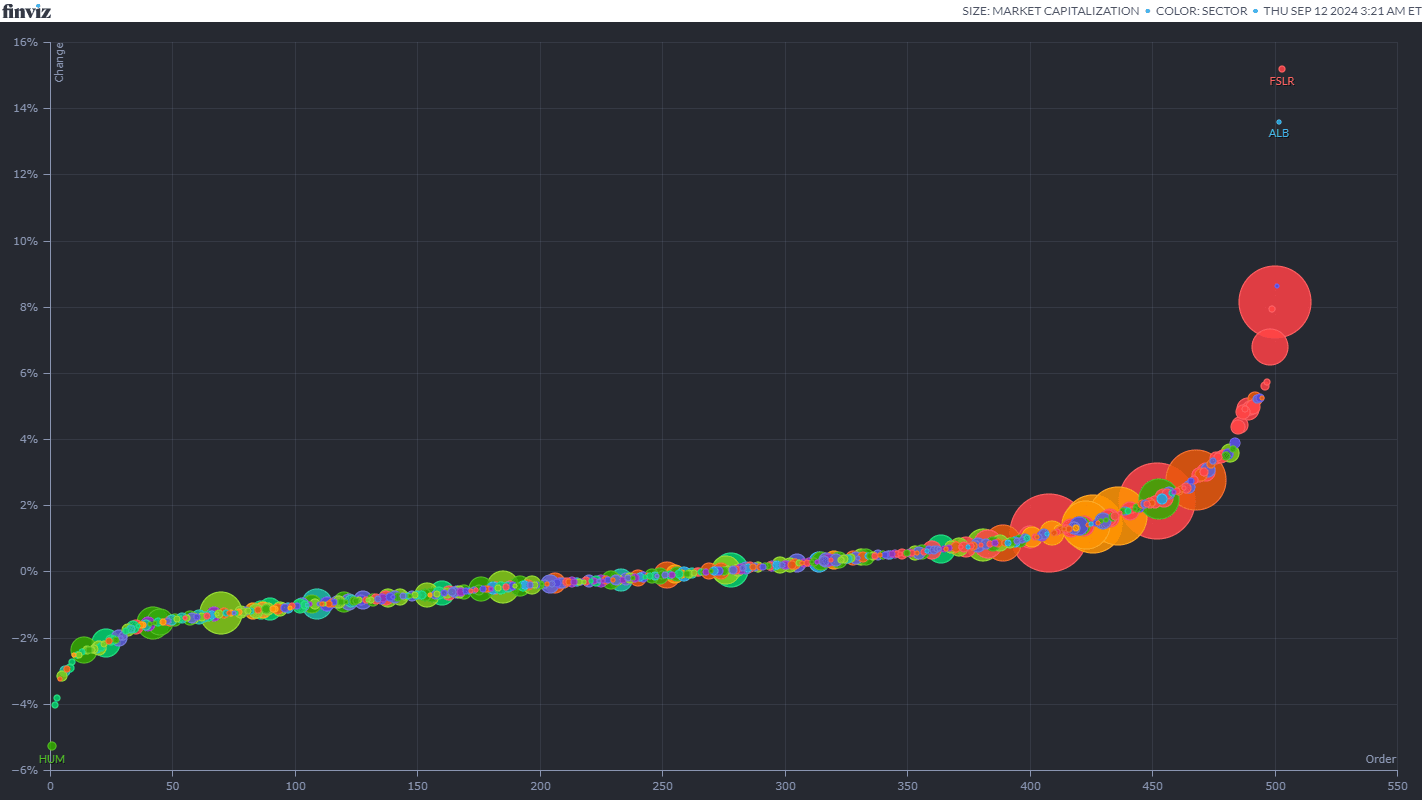

Il “cavaliere verde” della giornata? Ancora una volta Nvidia, che con un balzo dell’8,15% ha contribuito per circa 44 punti base all’avanzamento dell’S&P 500. Microsoft ha seguito, ma con un contributo molto più modesto, pari a 14 punti base. La domanda di chip per l’intelligenza artificiale non rallenta, e anzi, sembra destinata a crescere ulteriormente. Jensen Huang, CEO di Nvidia, ha dichiarato ieri che la corsa per ottenere i chip è diventata così frenetica da frustrare alcuni clienti, alimentando la tensione attorno alla sua azienda. Durante una conferenza Goldman Sachs a San Francisco, Huang ha parlato della forte domanda per la nuova generazione di chip, denominata Blackwell. Anche se Nvidia esternalizza la produzione, Huang ha confermato che i fornitori stanno recuperando terreno. Il risultato? I semiconduttori sono tornati a correre. ARM Holdings ha chiuso con un guadagno superiore al 10%, guidando i rialzi del Nasdaq 100. Altri grandi nomi del settore, come Broadcom e ASML Holding, sono saliti di oltre il 6%. Anche KLA Corp, Lam Research, AMD, Marvell Technology, Micron Technology e Applied Materials hanno registrato rialzi superiori al 4%, mentre Intel, ON Semiconductor e Qualcomm hanno chiuso con guadagni oltre il 3%.

Tuttavia, i veri protagonisti di ieri, anche se meno evidenti a causa del loro peso ridotto negli indici, sono stati i titoli legati alle energie rinnovabili. Il dibattito presidenziale ha rafforzato le probabilità di una vittoria di Kamala Harris, facendo volare i titoli delle rinnovabili e mettendo sotto pressione il settore delle criptovalute. First Solar ha guidato i rialzi dello S&P 500 con un incredibile +15%, seguita da Enphase Energy con un +5,7%.

Ora, con i dati sull’inflazione di agosto ormai assodati, non ci aspettiamo che il tasso dei fondi federali scenda di più di 25 punti base nella prossima settimana. Tuttavia, i mercati, che ultimamente non sono stati particolarmente lungimiranti, prevedono tagli complessivi di 250 punti base entro la fine del 2025.

Negli Stati Uniti, l’inflazione headline di agosto ha rispettato le aspettative, registrando un +0,2% su base mensile e un +2,5% su base annua. La grande pressione sui prezzi di beni, cibo ed energia sembra essersi attenuata, ma l’inflazione dei servizi rimane un problema persistente. La sorpresa principale è arrivata dall’inflazione di fondo, che ha superato leggermente le aspettative con un +0,3% su base mensile, contro lo 0,2% atteso. La lettura annuale, invece, è stata in linea con le previsioni. Questo rialzo, anche se modesto, è stato guidato dai prezzi degli alloggi, mentre le altre componenti, come beni di consumo e servizi, sono rimaste stabili. Nonostante questo, non sembra che ci siano impedimenti per un taglio di 25 punti base da parte della Fed nella prossima settimana. Dopo la pubblicazione dei dati, i mercati valutano ora all’87% la probabilità per un taglio di 25 punti base, contro il 13% per un taglio di 50 punti base. Tuttavia, con l’inflazione che ancora non riesce a calare in modo netto, i mercati rimangono nervosi. Il rischio di una recessione è il timore principale degli investitori, ma l’analisi dei dati suggerisce che queste preoccupazioni siano forse premature. Con la recessione come principale timore degli investitori, un’inflazione che stenta a compiere l’ultimo tratto rischia di ostacolare la politica di tagli della Fed, una complicazione di cui avrebbero volentieri fatto a meno.

L’attenzione di oggi si sposta sulla riunione della BCE. Dopo il taglio dei tassi di giugno e la pausa di luglio, si prevede una riduzione di un quarto di punto, portando il tasso sui d’interesse al 4%. Tuttavia, i mercati seguiranno con attenzione le indicazioni future. La crescita dei salari, come indicato dalla misura generale del compenso per dipendente, ha visto un rallentamento, passando dal 4,8% al 4,3% nel secondo trimestre. Questo ha probabilmente alleviato parte delle preoccupazioni legate all’inflazione interna. Christine Lagarde potrebbe confermare che la BCE sta entrando in una fase di ridimensionamento, ma difficilmente si impegnerà su una tempistica precisa per eventuali ulteriori tagli. L’approccio rimarrà probabilmente data dependent, ovvero di riunione per riunione. Anche se l’inflazione rimane una priorità (e l’unico mandato della BCE, l’attenzione sembra spostarsi sempre più verso la crescita economica, che ha rallentato dopo una prima metà dell’anno positiva. La scorsa settimana, il PIL del secondo trimestre è stato rivisto al ribasso, dallo 0,3% allo 0,2%.