Una forte chiusura del mese, guidata dal settore tecnologico, ha visto l’S&P 500 risalire oltre 4.500 e ridurre le perdite di agosto a meno del 2%. L’indice di volatilità VIX è tornato ai livelli più bassi dall’inizio di agosto. Il dollaro USA, nonostante i timori di de-dollarizzazione e le prospettive di tassi d’interesse più bassi, ha continuato a crescere ad agosto. A sostenere questa nuova tendenza sono stati i dati ottimali, né troppo caldi né troppo freddi, sul mercato del lavoro così come i nuovi stimoli di Pechino a supporto della seconda economia globale. La stagionalità delle performance di settembre è tipicamente negativa, ma forse siamo stati anticipati e i fondamentali rimangono forti.

Negli Stati Uniti, l’ultima settimana ha portato un messaggio fondamentale nel mondo finanziario: un mercato del lavoro in rallentamento, ma non in crollo. Le letture dei dati JOLTs hanno mostrato una diminuzione delle opportunità di lavoro, con il numero di posizioni aperte al livello più basso dal marzo 2021, accompagnato dal calo anche delle persone che lasciano il lavoro. I dati ADP riguardanti i salari privati hanno superato le aspettative, mostrando una crescita dei salari più modesta del previsto. Infine, i NonFarm Payrolls hanno rivelato un quadro “perfetto” con l’incremento della disoccupazione, l’aumento del tasso di partecipazione, una crescita dei salari più contenuta e tre mesi consecutivi con meno di 200.000 nuovi posti di lavoro creati.

l rallentamento nel mercato del lavoro ha contribuito a mitigare le preoccupazioni riguardo all’ascesa dei rendimenti dei Treasury, consolidando così l’idea di una possibile sospensione del ciclo di aumento dei tassi d’interesse da parte della Federal Reserve (Fed).

Anche i rendimenti dei titoli europei hanno registrato un ribasso, nonostante segnali misti sul fronte dell’inflazione. Tuttavia, l’attuale preoccupazione per un rallentamento economico presenta ora maggiori sfide per Francoforte, con Christine Lagarde attesa per due discorsi questa settimana.

Sarà una settimana relativamente leggera negli Stati Uniti, con i riflettori puntati sul PMI dei servizi, sugli ordini alle fabbriche e sui dati sul commercio estero. Mercoledì la Federal Reserve pubblica il sondaggio economico del Beige Book. Tali comunicati accresceranno l’attenzione sulla Federal Reserve, che potrebbe diventare ancora più intensa con diversi relatori del FOMC attesi prendere la parola questa settimana. Va ricordato che oggi i mercati statunitensi sono chiusi in occasione del Labor Day. In Europa, gli investitori saranno interessati ai dati finali sul PIL del secondo trimestre dell’Eurozona, al tasso di inflazione della Germania ad agosto e agli aggiornamenti sui PMI. Altrove, Australia e Canada annunceranno le decisioni sui tassi di interesse. Nel frattempo, il mercato dell’energia potrebbe subire delle fluttuazioni in seguito alla pubblicazione dei dettagli sul nuovo accordo di taglio dell’offerta OPEC+ della Russia

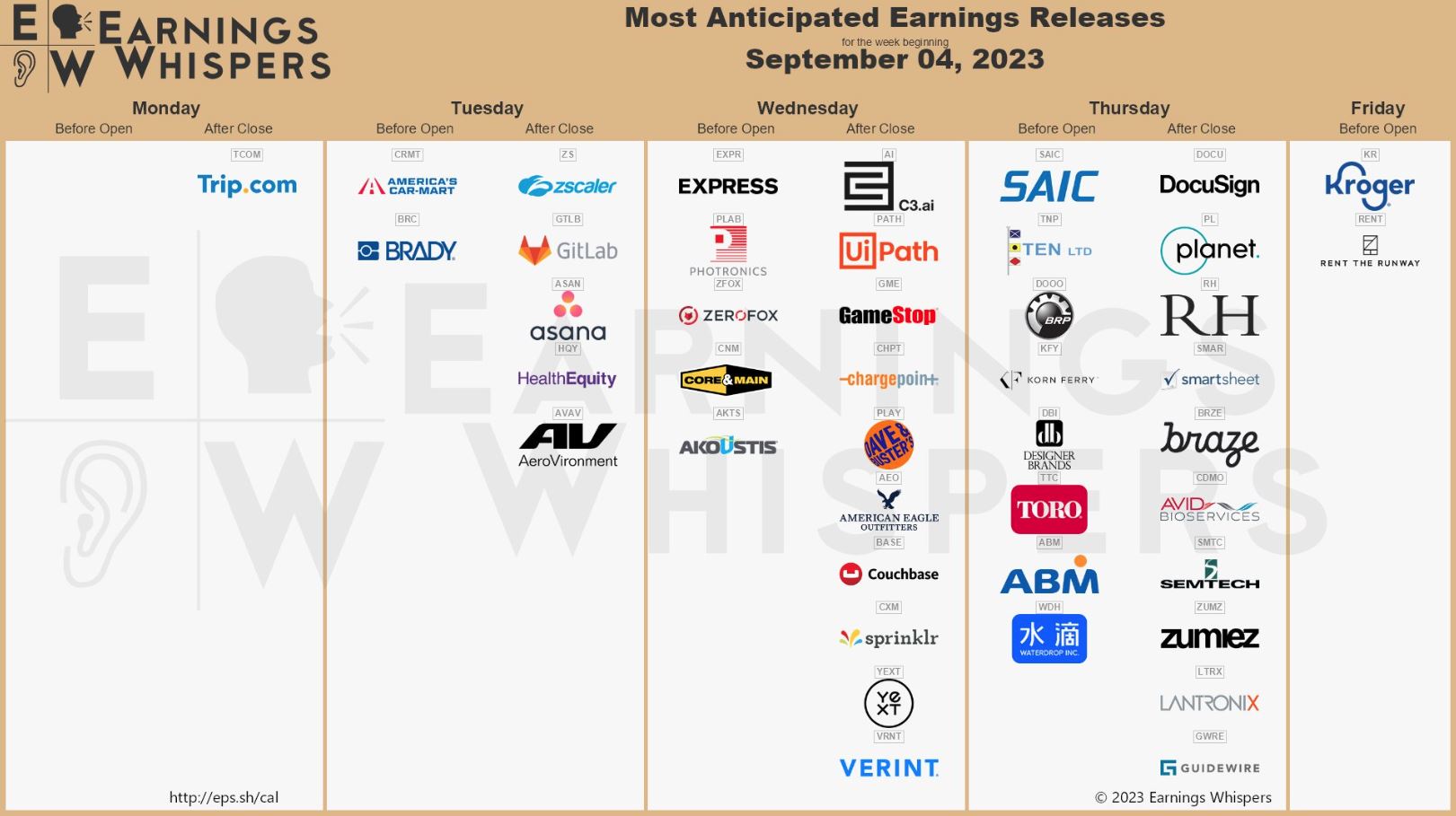

La settimana si preannuncia molto intensa nel mondo aziendale, con una serie di eventi di spicco, tra cui la Goldman Sachs Communacopia Technology Conference, la conferenza degli sviluppatori di Roblox, la Citi Global Technology Conference, la Barclays Global Consumer Staples Conference, l’Innovation Day di Intuit e il grande salone dell’automobile tedesco in programma. Nel calendario degli utili, sono previsti importanti annunci soprattutto nel settore tecnologico, con aziende come DocuSign, Zscaler, c3.ai e GameStop.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.