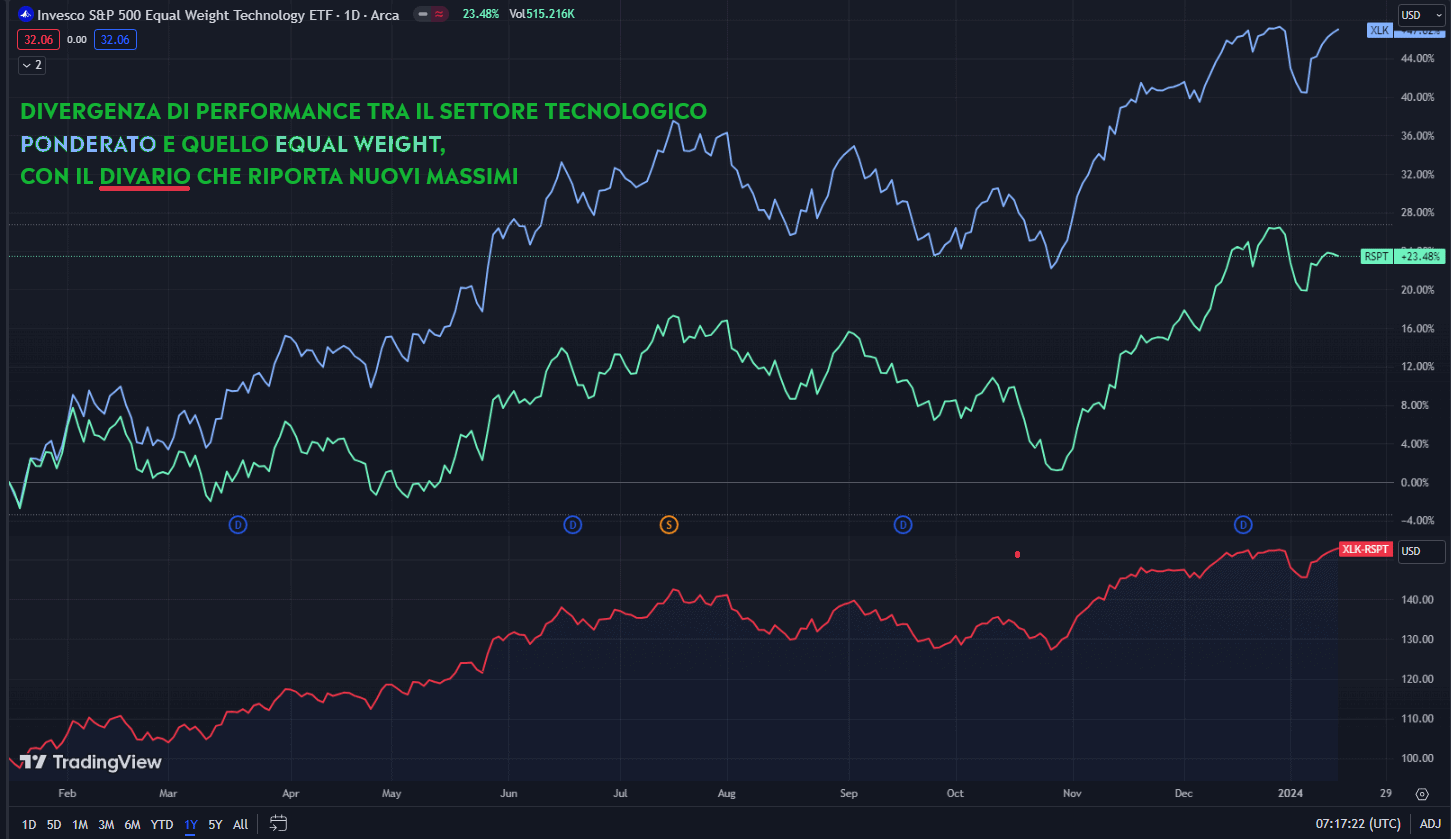

Con le orecchie a Davos e gli occhi sui dati macroeconomici e societari, i mercati azionari e obbligazionari hanno avuto una seduta altalenante mercoledì. Le principali piazze finanziarie occidentali, ad eccezione di Piazza Affari, hanno chiuso in territorio negativo. Solo il settore tecnologico, misurato dall’ETF XLK a Wall Street, è riuscito a chiudere la seduta in positivo. Tuttavia, questo andamento maschera una performance meno positiva con tutti i settori equal weight sull’S&P 500 che hanno chiuso la seduta in territorio negativo e con il comparto tecnologico che rimarca un nuovo massimo di divergenza di performance tra l’andamento XLK e quello equal weight, misurato dall’ETF RSPT.

Il sentimento degli investitori è stato influenzato dall’aumento dei rendimenti e dai commenti dei banchieri centrali volti a ridimensionare le aspettative sul percorso di taglio dei tassi. Joachim Nagel della BCE ha dichiarato al World Economic Forum di Davos che è prematuro discutere di tagli, sottolineando che i livelli di inflazione rimangono troppo elevati. Nel frattempo, il banchiere austriaco Robert Holzmann ha espresso l’opinione che i mercati non dovrebbero prevedere alcun taglio dei tassi quest’anno, citando i crescenti conflitti nel Mar Rosso come fattore che contribuisce alle pressioni inflazionistiche. François Villeroy de Galhau, governatore della Banca di Francia, ha messo in guardia dal dichiarare troppo presto la vittoria sull’inflazione, ma ha indicato che la prossima mossa sarà probabilmente un taglio dei tassi di interesse nel corso dell’anno. Il governatore della Federal Reserve Waller ha anch’esso smorzato le speculazioni su un imminente taglio dei tassi da parte della Fed, dichiarando che, quando la Fed inizierà a tagliare i tassi di interesse, dovrà farlo in modo metodico e attento, e che non c’è motivo di muoversi così rapidamente e di effettuare tagli così ampi come in passato.

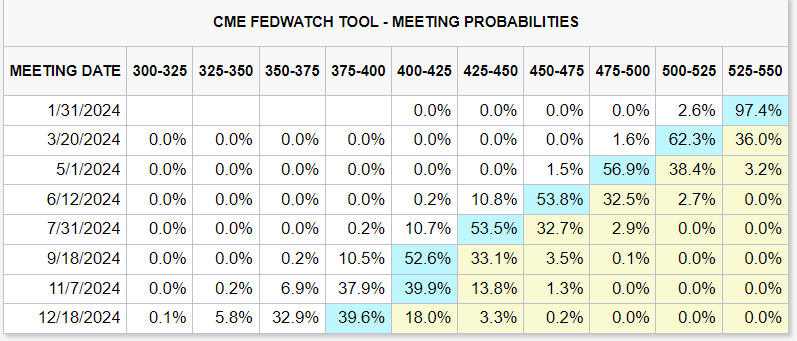

La risposta del mercato è stata una riduzione delle probabilità per un prossimo taglio dei tassi a marzo, anche se non tale da spostare l’ago della bilancia con la prospettiva di un 2024 ancora caratterizzato da sei tagli dei tassi.

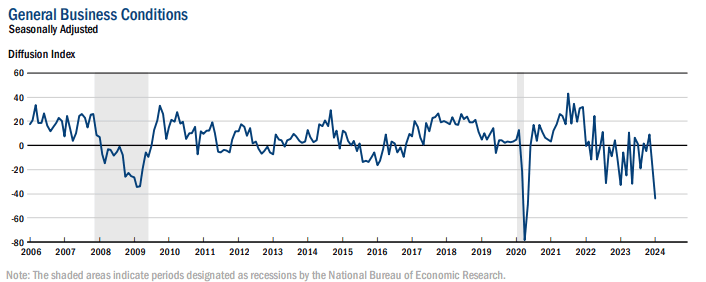

Nel frattempo, l’indice manifatturiero Empire State di New York ha mostrato un crollo dell’attività manifatturiera molto più pronunciato del previsto. A gennaio 2024, l’indice è sceso a -43,7, rappresentando la lettura più bassa, escludendo quella registrata durante la pandemia, e indicando un forte calo dell’attività manifatturiera nello Stato di New York. Questo dato confronta con una lettura di -14,5 a dicembre e con le previsioni di -5. Numeri altrettanto negativi si riscontrano nei nuovi ordini (-49,4 rispetto a -11,3) e nelle spedizioni (-31,3 rispetto a -6,4), entrambi con forti cali. Gli ordini non evasi hanno continuato a ridursi significativamente (-24,2 rispetto a -24). Altre indicazioni includono il calo dei tempi di consegna (-8,4 rispetto a -15,6) e la diminuzione delle scorte (-7,4 rispetto a -5,2). L’occupazione (-6,9 rispetto a -8,4) e la settimana lavorativa media (-6,1 rispetto a -2,4) sono diminuite in misura modesta. Nel frattempo, il ritmo degli aumenti dei prezzi dei fattori produttivi è leggermente aumentato (23,2 contro 16,7), mentre il ritmo degli aumenti dei prezzi di vendita è rimasto invariato (9,5 contro 11,5). Infine, sebbene l’ottimismo sia rimasto contenuto, le imprese prevedono un miglioramento delle condizioni nei prossimi sei mesi (18,8 rispetto a 12,1).

Martedì, le notizie sugli utili delle grandi banche hanno mostrato andamenti contrastanti. Goldman Sachs, uno dei titoli del Dow Jones più seguiti dagli analisti, ha riportato utili per azione e ricavi migliori delle previsioni nel quarto trimestre, registrando un leggero aumento delle azioni. D’altra parte, Morgan Stanley ha superato le previsioni per i ricavi, ma l’utile per azione è risultato inferiore alle aspettative, portando a una diminuzione del 4,2% delle azioni della banca. Il settore finanziario rimane al centro dell’attenzione per quanto riguarda gli utili, con aziende come Citizens Financial Group, Discover Financial Services e US Bancorp pronte a presentare i loro risultati.

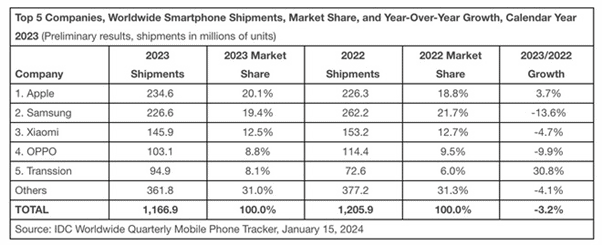

Sul fronte societario, sono emersi importanti cambiamenti. Dopo il sorpasso di Microsoft su Apple come prima società quotata al mondo per maggiore capitalizzazione, la società di Cupertino ha detronizzato Samsung diventando la marca di smartphone più venduta nel corso del 2023. Questo segna la prima volta che la più grande azienda della Corea del Sud perde il primo posto dal 2010. Tuttavia, l’entusiasmo per Apple è stato limitato, poiché la Corte Suprema degli Stati Uniti ha rifiutato di prendere in considerazione il suo appello in una causa antitrust che riguarda l’App Store.

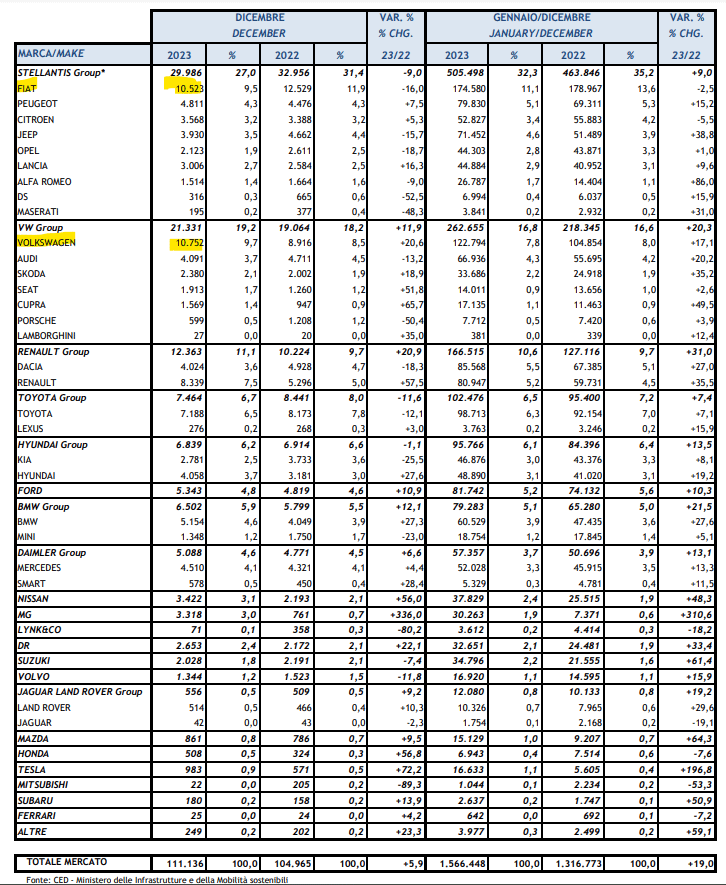

In Italia, a dicembre 2023 è avvenuto un cambiamento storico nel settore automobilistico, con il marchio Fiat che per la prima volta dal 1928 non è stato il marchio più venduto, cedendo il posto a Volkswagen. Nonostante il divario minimo di 229 auto in meno per Fiat rispetto a Volkswagen, Fiat ha chiuso l’anno con un totale di 174.580 vendite, superando Volkswagen di 51.786 unità.

Nonostante ciò, Fiat rimane un pilastro dell’industria automobilistica italiana, preparandosi a reagire a questa sfida con il lancio di nuovi modelli e una strategia di mercato rinnovata.

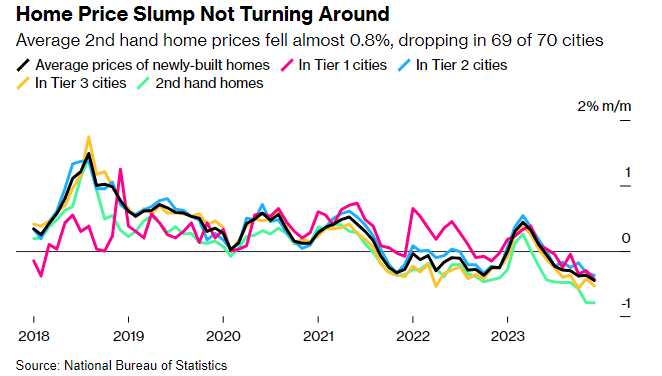

Nel frattempo, gli investitori stanno affrontando nuove preoccupazioni provenienti da Pechino. I dati cinesi di questa mattina hanno deluso, con il PIL cinese per il 2023 che ha registrato una crescita del 5,2%, battendo l’obiettivo del 5% fissato dal governo ma inferiore al consenso del 5,3%. I dati relativi ai consumi e alle abitazioni sono stati deboli, con le vendite al dettaglio cinesi di dicembre inferiori alle aspettative e le vendite di case che sono scese a un nuovo minimo. La popolazione cinese è diminuita per il secondo anno consecutivo nel 2023, evidenziando la necessità di ulteriori stimoli. I titoli cinesi hanno subito un nuovo colpo dopo questi dati, scendendo del 3% durante la notte, al livello più basso dal novembre 2022.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.