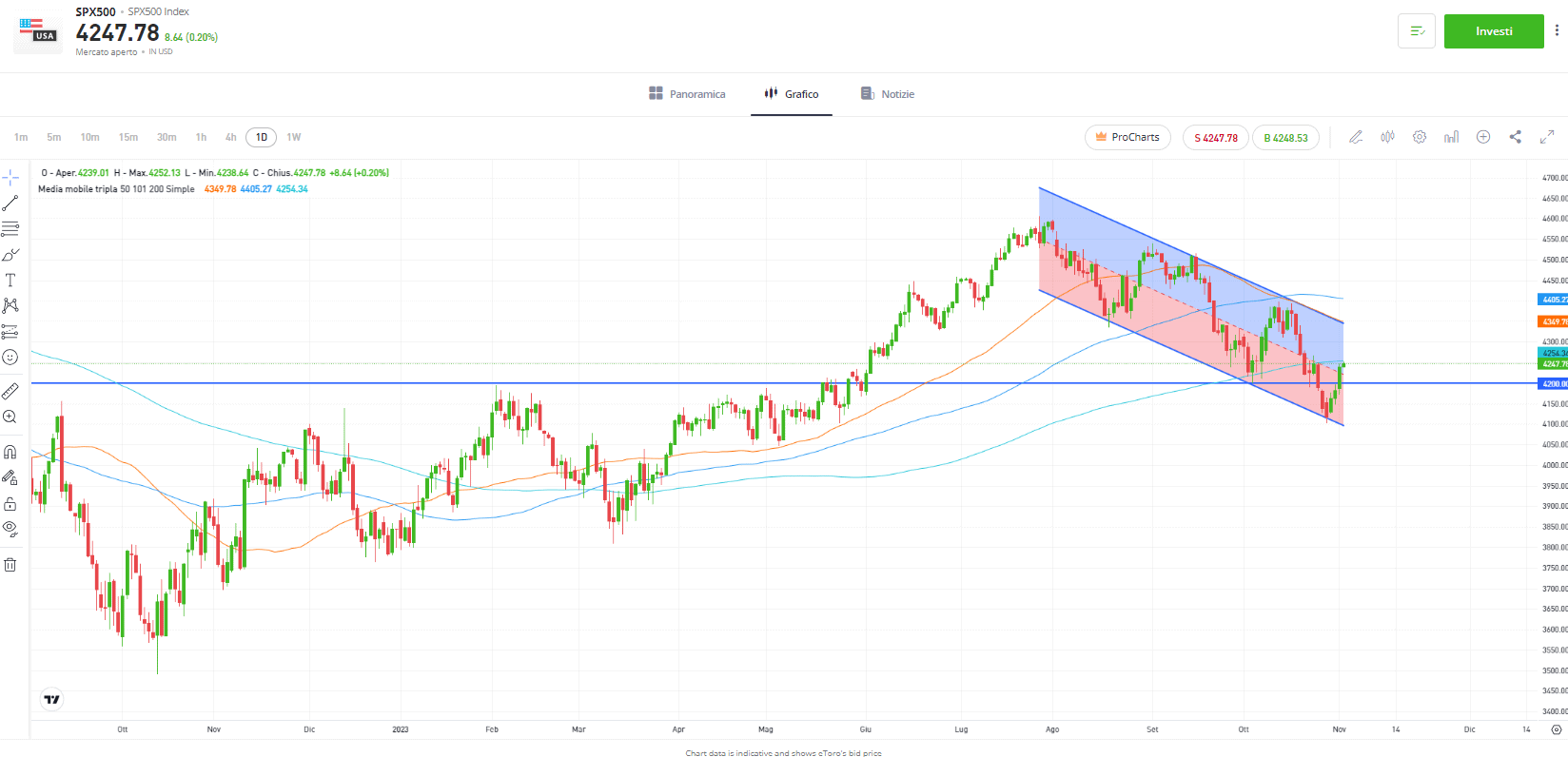

Nonostante la flessione per i principali indici azionari negli ultimi tre mesi, le condizioni fondamentali rimangono relativamente stabili e l’inflazione continua a muoversi nella direzione desiderata. Ciò conferma che, nonostante la correzione assistita, la tendenza rialzista rimane inalterata. Inoltre, i modelli stagionali offrono un ulteriore supporto, con i mesi di novembre e dicembre storicamente favorevoli per le azioni. Analizzando poi il grafico giornaliero, è evidente come lo S&P 500 stia ritornando a negoziare nella parte superiore del canale ribassista, testando ora la resistenza della sua media mobile a 200 giorni.

Ieri, i mercati azionari hanno registrato una chiusura in rialzo per la terza sessione consecutiva, favoriti da un calo dei rendimenti obbligazionari a lungo termine. Calo dei rendimenti sostenuto ieri da diversi fattori: dati economici statunitensi meno solidi, modifiche del Tesoro sul finanziamento del deficit e una decisione della Fed tutto sommato positiva. Nel pomeriggio, il calo dei rendimenti ha infatti guadagnato slancio in seguito alla pubblicazione dei dati ISM manifatturieri di ottobre, che si sono rivelati decisamente più deboli del previsto. Le informazioni sul mercato del lavoro hanno mostrato andamenti contrastanti, con l’ADP che ha registrato un dato inferiore alle attese a 89.000 unità in ottobre, mentre le aperture di posti di lavoro (JOLTs) sono rimaste elevate, attestandosi a circa 9,5 milioni nel mese di settembre. La dichiarazione trimestrale di rimborso degli Stati Uniti ha poi indicato che il Tesoro statunitense prevede di ridurre il ritmo di emissione nella parte lunga della curva a dicembre e gennaio, riportando inoltre come l’ammontare complessivo previsto per l’asta di rimborso della prossima settimana si attesterà leggermente al di sotto delle aspettative, pari a 112 miliardi di dollari (48 miliardi con un titolo a 3 anni, 40 miliardi a 10 anni e 24 miliardi a 30 anni).

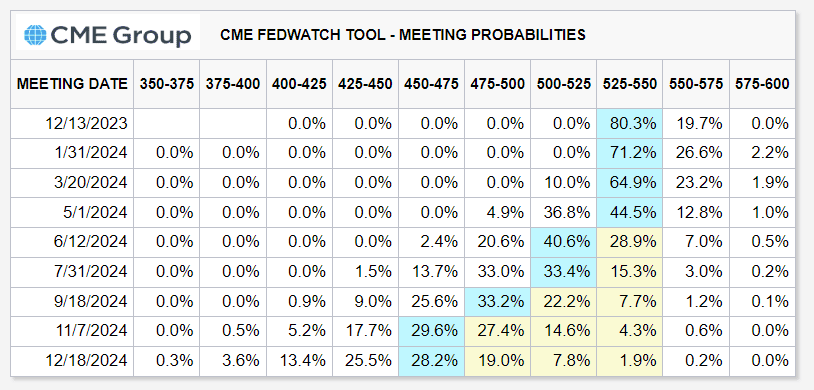

Ieri la Federal Reserve, con una votazione unanime 12-0, ha mantenuto per la seconda volta consecutiva l’intervallo di riferimento per il tasso sui federal funds al livello massimo di 22 anni (5,25%-5,5%), riflettendo il duplice obiettivo dei responsabili politici di riportare l’inflazione verso il target del 2% e di evitare un’eccessiva stretta monetaria. I responsabili politici hanno sottolineato che l’entità di un’eventuale ulteriore stretta monetaria terrà conto dell’impatto cumulativo dei precedenti rialzi dei tassi di interesse, degli sfasamenti temporali associati all’influenza della politica monetaria sull’economia e degli sviluppi macroeconomici e dei mercati finanziari. Durante la conferenza stampa, Jerome Powell ha adottato un tono equilibrato, sottolineando che il FOMC riconosce i progressi compiuti ma non è ancora convinto che le condizioni finanziarie siano sufficientemente restrittive, mantenendo una modalità data-dependent. La Fed sembra aver voluto evitare di effettuare un rialzo, poiché il mercato obbligazionario si è mosso in questa direzione al suo posto. La Banca è comunque consapevole del quadro generale e comprende che un rialzo improvviso in un contesto di tensioni significative potrebbe avere conseguenze negative sull’economia. Nonostante l’attenuazione dell’inflazione negli Stati Uniti, Powell ha sottolineato che alcuni mesi di buoni dati rappresentano solo l’inizio del processo di costruzione della fiducia della Fed nell’andamento sostenuto al ribasso dell’inflazione. Guardando avanti, sebbene la possibilità di un rialzo a dicembre rimanga possibile, Powell ha suggerito che la previsione mediana di settembre per un ulteriore rialzo quest’anno potrebbe non essere più precisa oggi. Attualmente, i mercati indicano con un’ampia probabilità dell’80% che i tassi rimarranno invariati durante il prossimo meeting del 13 dicembre, così come suggeriscono la possibilità di un primo possibile taglio nel corso della riunione di giugno.

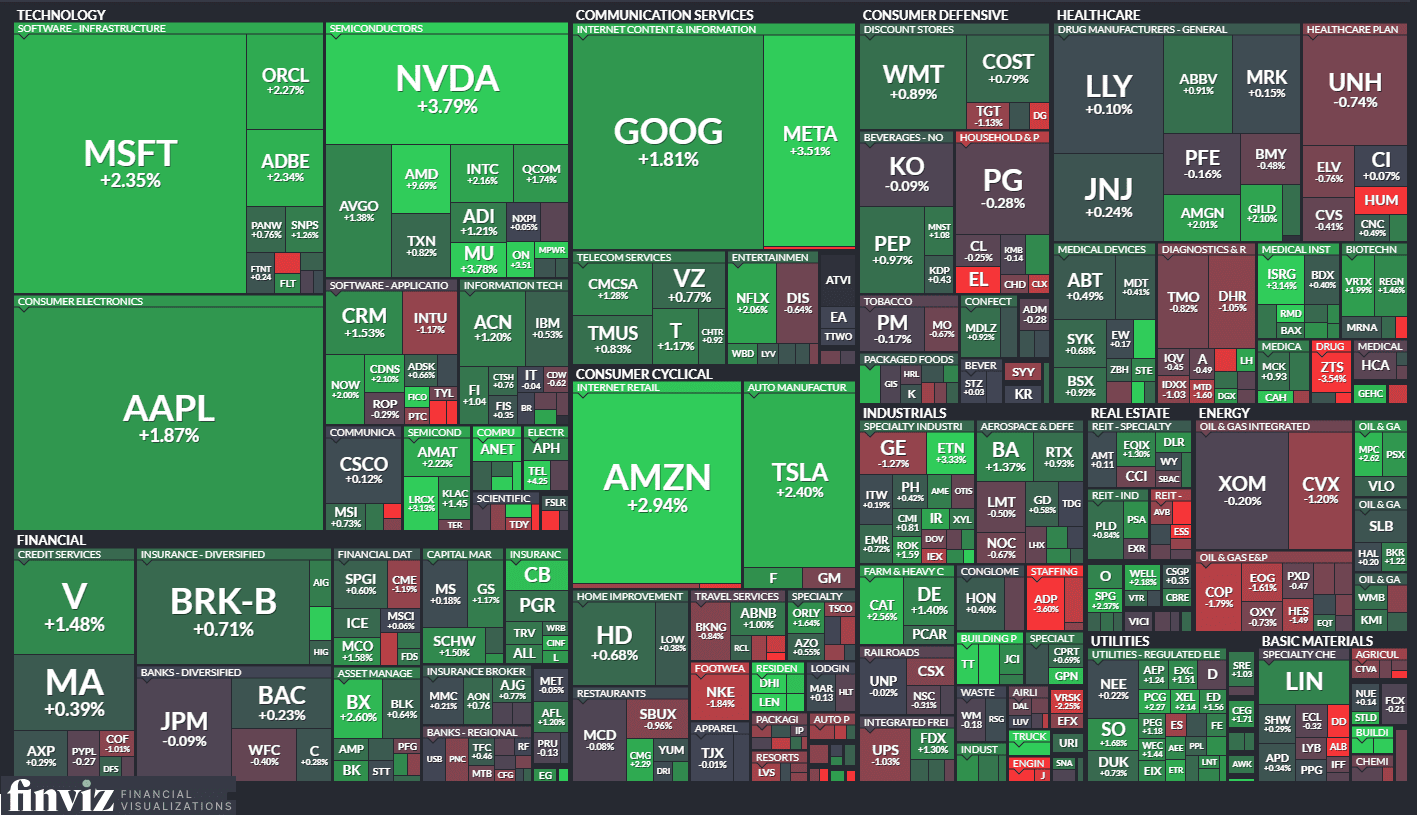

Con il rendimento dei titoli del Tesoro statunitense a 10 anni in calo gli investimenti in stile crescita (growth) hanno guidato i rialzi. Nove degli 11 settori dello S&P hanno chiuso in rialzo, guidati da tecnologia, servizi di comunicazione e beni di consumo discrezionali. I forti guadagni sono stati registrati da grandi aziende tecnologiche come Tesla, Nvidia, Microsoft, Amazon e Meta. D’altra parte, la performance negativa di alcune aziende è stata significativa. Paycom Software ha subito una flessione superiore al 38%, con un drawdown che ora ha raggiunto il 72%, a seguito della revisione al ribasso delle previsioni di fatturato per l’intero anno. Nel frattempo, Estee Lauder ha registrato un calo del 71% dai suoi massimi storici, chiudendo ieri con un ribasso superiore al 18% a seguito di vendite del primo trimestre inferiori alle aspettative e di una previsione di EPS per il secondo trimestre al di sotto del consenso. Infine, sia Match Group, con un calo dell’83% rispetto ai massimi, che Trimble, con un drawdown del 57%, hanno ieri riportato una flessione superiore al 12% a seguito delle previsioni di ricavi per il quarto trimestre che sono risultate inferiori al consenso.

I principali avvenimenti di oggi includono la riunione della Bank of England, la quale si prevede segua le decisioni della Fed e della BCE, mantenendo probabilmente invariata la politica monetaria, nonostante un tasso di inflazione del 6,7%, che rimane il più elevato tra i mercati sviluppati. Per quanto riguarda i risultati trimestrali, tutti gli occhi saranno puntati su Apple, con un previsto aumento del 15% dell’EPS su base annua e un focus sull’accoglienza del nuovo iPhone 15.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.