La settimana che si apre davanti a noi promette di essere una delle più incerte del 2024, una di quelle che sembrano trattenere il respiro collettivo dei mercati e di chi li osserva. Gli sguardi dei mercati e di chi li scruta restano fissi sugli Stati Uniti, palco di uno scontro tra due potenti forze in gioco: politica monetaria e fiscale.

Da un lato, le incombenti elezioni, con investitori e analisti che scrutano ogni dettaglio, cercando di intuire quali conseguenze potrebbero scaturire per i mercati a seconda di chi sarà il prossimo inquilino della Casa Bianca.

I sondaggi per le elezioni presidenziali degli Stati Uniti si chiudono martedì 5 novembre, ma la tensione della gara suggerisce che potremmo dover aspettare un po’ di tempo prima che emerga un vincitore. Ci sono voluti quattro giorni per dichiarare le elezioni del 2020 e ben 36 nel 2000. Con i due candidati che offrono programmi politici notevolmente diversi, in particolare in relazione al commercio e al protezionismo, i mercati potrebbero vedere una notevole volatilità in mezzo alle speculazioni sul risultato in attesa del risultato.

Dall’altro, la politica monetaria della Fed, quel motore invisibile ma essenziale che spesso fa da ago della bilancia nei movimenti economici globali. La riunione del Federal Open Market Committee (FOMC) di novembre, che si svolgerà giovedì 7, posticipata di un giorno per evitare la sovrapposizione con le elezioni, vede un taglio dei tassi di 25 punti base ampiamente previsto. La retorica sul futuro percorso dei tassi rimane un’area chiave di attenzione, sebbene probabilmente sarà oscurata dalle elezioni.

A complicare ulteriormente il quadro, c’è il rischio di un peggioramento delle tensioni in Medio Oriente, con l’Iran al centro di speculazioni su un possibile attacco che potrebbe innescare ripercussioni gravi e imprevedibili. Questo scenario globale teso contribuisce a rendere ancora più delicato un contesto già reso instabile dalle scelte economiche e fiscali in discussione. Quando politica monetaria e fiscale si intrecciano in un momento cruciale come questo, è quasi naturale aspettarsi che il mercato azionario rallenti dopo la corsa a doppia cifra degli ultimi mesi. Siamo di fronte a un bivio: da una parte il desiderio di proseguire con il piede sull’acceleratore, dall’altra la prudenza che invita a prendere fiato, soprattutto alla luce di un rialzo del 20% dell’S&P 500 da inizio anno e del 60% dall’inizio del rally di ottobre.

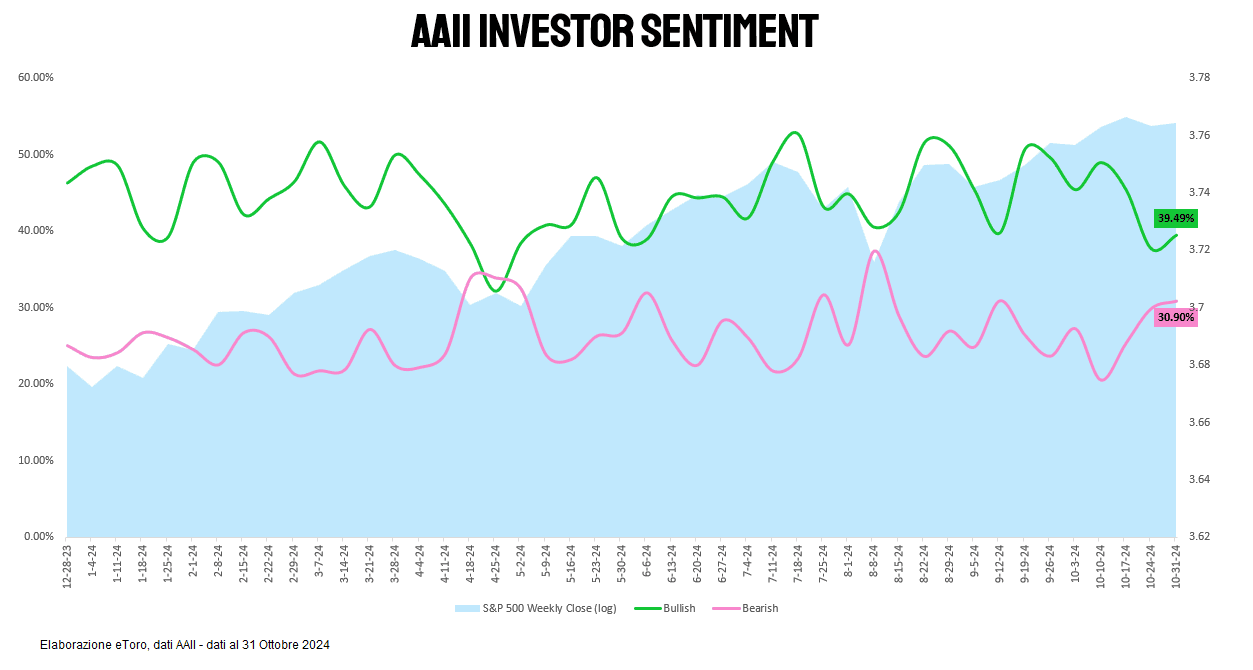

Il sentiment degli investitori retail americani ha registrato una ripresa, attestandosi al 39,5% dopo due settimane di correzione. Questo dato contrasta con la flessione degli indici azionari statunitensi, che hanno chiuso in calo venerdì per la seconda settimana consecutiva. Tradizionalmente, l’American Association of Individual Investors (AAII) Sentiment Survey è considerato un indicatore contrarian, suggerendo che un aumento del pessimismo tra gli investitori retail potrebbe precedere un rialzo del mercato. Tuttavia, osservando l’andamento di questo indice dall’inizio dell’anno, si nota spesso una correlazione positiva con i movimenti del mercato, indicando che il sentiment degli investitori retail potrebbe riflettere le tendenze attuali piuttosto che anticiparle.

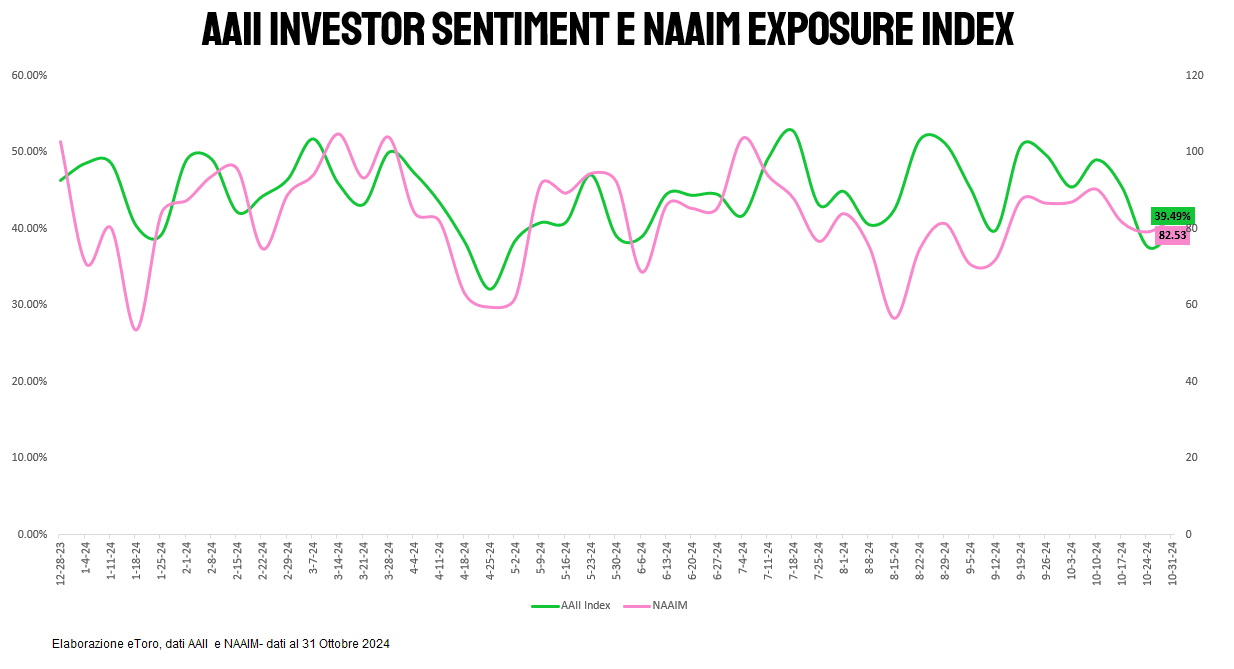

L’ottimismo si riflette anche nell’indice NAAIM, che rappresenta l’esposizione media ai mercati azionari statunitensi riportata dai membri della National Association of Active Investment Managers. Al 30 ottobre 2024, l’indice si attesta a 82,53, indicando una significativa propensione al rischio tra i gestori attivi. Questi dati suggeriscono che, nonostante le recenti flessioni del mercato, i professionisti dell’investimento e gli investitori retail mantengono una posizione rialzista, evidenziando fiducia nelle prospettive a breve termine del mercato azionario statunitense.

Incertezza che invece ben si mostra nel Fear&Greed Index della Cnn, con il dato a 49 punti, in una zona pertanto intermedia di neutralità, ma soprattutto in decisa flessione nelle ultime due settimane, dove viaggiava in territorio di avidità. A titolo cautelativo, l’ampiezza del mercato si è infatti ritirata nelle ultime due settimane dopo l’espansione aggressiva nel terzo trimestre. La percentuale di azioni S&P 500 scambiate sopra le loro medie mobili a 50 giorni è scesa al 48% dal 83% di fine settembre.

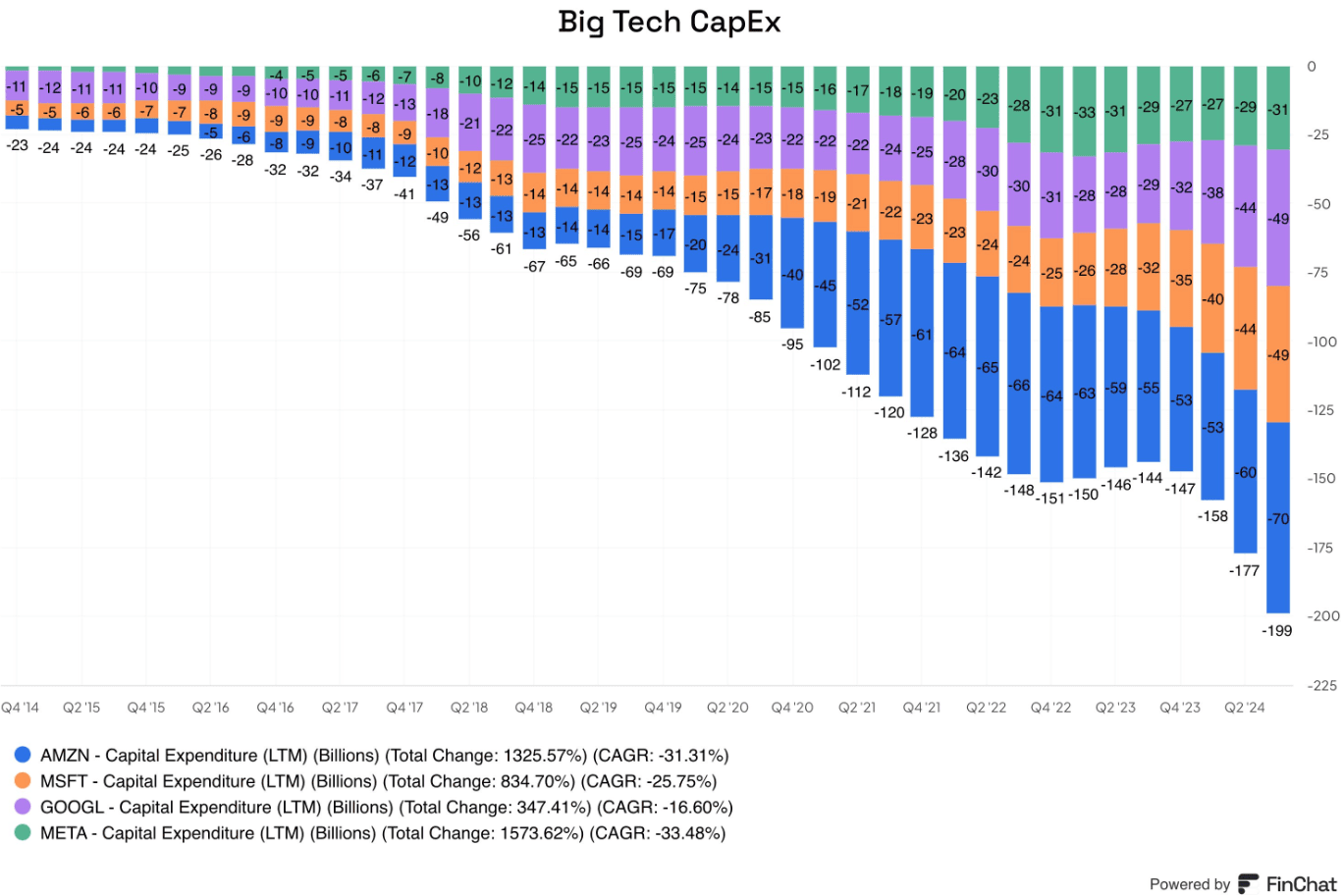

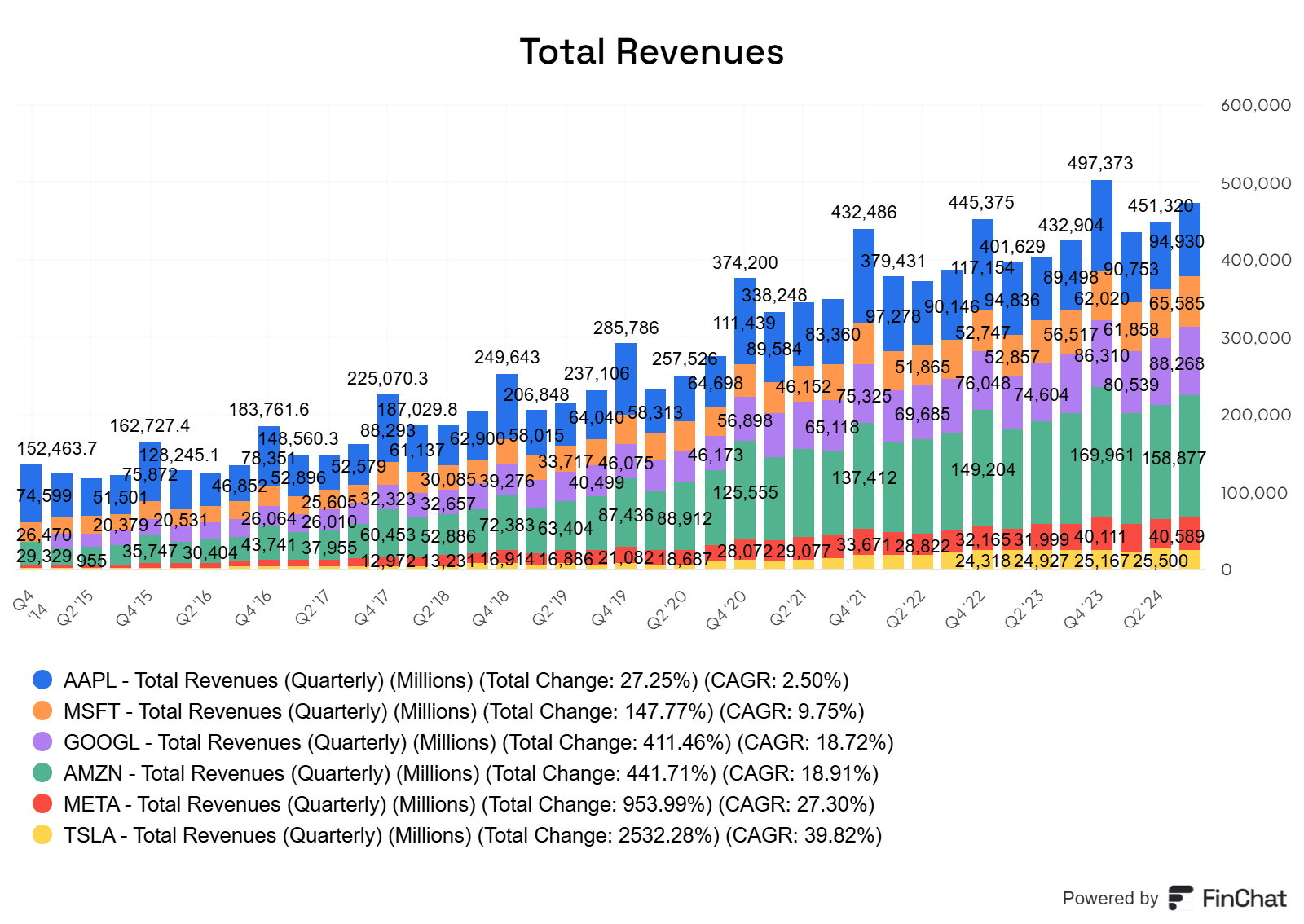

La scorsa settimana molti titoli tecnologici a grande capitalizzazione hanno riportato utili, tra cui Google, Microsoft, Meta, Apple e Amazon. Nel complesso, i trend sono stati contrastanti. Mentre quasi tutte le aziende hanno superato le aspettative di crescita di fatturato e utili, le indicazioni per il prossimo trimestre e le prospettive di spesa hanno scatenato volatilità per alcuni titoli. Aziende come Microsoft e Apple hanno offerto indicazioni inferiori alle aspettative degli analisti, mentre altre come Meta hanno parlato di una maggiore spesa per l’intelligenza artificiale, che gli investitori temevano potesse pesare sui margini di profitto. C’è ancora un esame approfondito da parte degli investitori su quando queste aziende realizzeranno rendimenti significativi sulla spesa per l’IA, così come quando ci sarà una più ampia adozione della tecnologia. Questo almeno per il breve termine, con ben le sole Amazon, Microsoft, Alphabet e Meta che negli ultimi 12 mesi hanno registrato spese in conto capitale per un totale di 199 miliardi di dollari, segnando un incremento del 38% rispetto all’anno precedente.

Nel medio termine, tuttavia, la debolezza dei titoli tecnologici potrebbe essere vista ancora come un’opportunità di acquisto. Si tratta di una posizione molto affollata, quindi viene venduta ad ogni segnale di delusione, ma ancora di rilevanza e qualità.

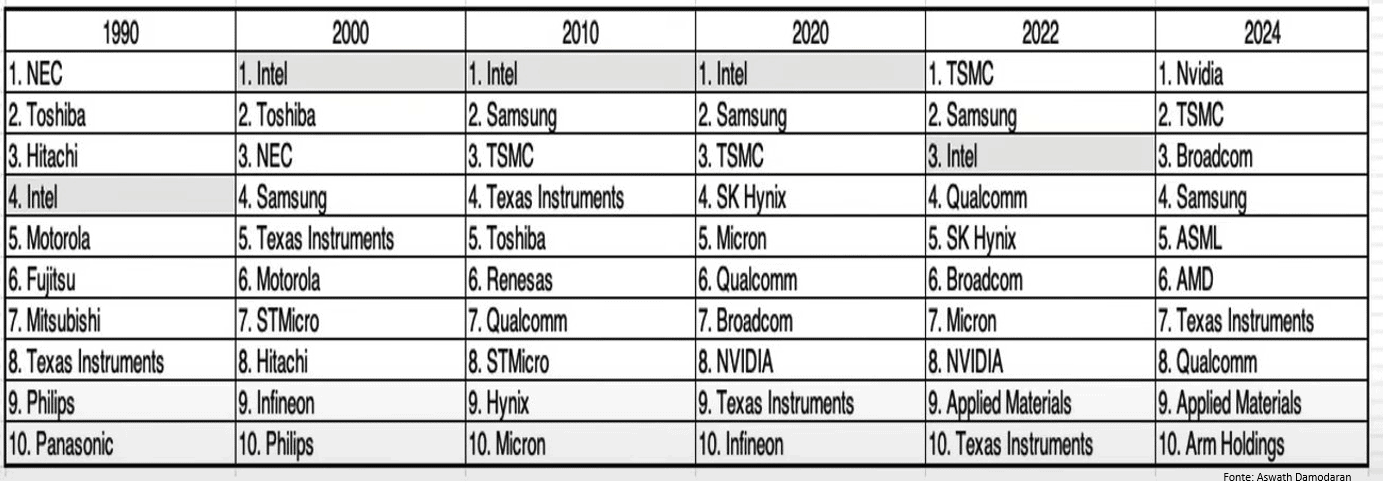

Intanto il mondo della tecnologia assiste oggi a un cambio di guardia epocale: Nvidia si prepara (l’8 Novembre sarà la data effettiva) ad entrare nel prestigioso Dow Jones, rimpiazzando quella che un tempo era una delle sue colonne portanti, Intel. È una scena quasi drammatica, il simbolo di un passaggio di testimone tra una vecchia gloria e una stella in ascesa. Intel, un tempo sinonimo di innovazione e potenza tecnologica, è ora alle prese con una crisi che sembra non voler finire. Il suo titolo, da inizio anno, ha subito un tracollo del 53%, piazzandosi come il terzultimo tra i titoli dello S&P 500 e registrando un amaro -62% dai massimi storici toccati nel 2021. Una caduta rovinosa, resa ancora più evidente se confrontata con l’ascesa di Nvidia, che nello stesso periodo ha segnato un impressionante +173%, posizionandosi come il secondo titolo più performante dell’indice, subito dopo Vistra. Ma la storia va oltre il semplice dato numerico. Intel, che dominava incontrastata il settore dei semiconduttori ed era una delle forze trainanti dietro l’era del personal computer, è ormai scomparsa (dopo cinque decenni) dalla classifica delle prime dieci aziende del settore per capitalizzazione di mercato. La sua leadership è stata erosa da aziende più agili, innovative e pronte a rispondere alle nuove sfide tecnologiche.

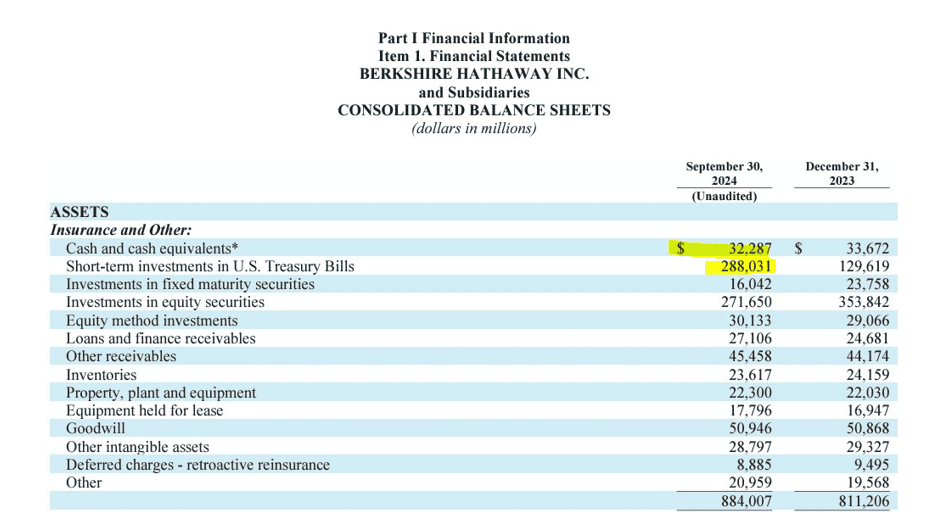

Chi invece preferisce restare liquido è Warren Buffett. Berkshire Hathaway ha riportato 320 miliardi di dollari in liquidità nel terzo trimestre del 2024, una somma che supera il valore degli investimenti quotati in portafoglio. Nessun riacquisto di azioni è stato effettuato sottolineando la scelta di Buffett di mantenere una solida riserva di cassa.

La settimana che si apre sarà, come detto, ricca di eventi di grande rilevanza, pronti a influenzare i mercati globali. Negli Stati Uniti, le elezioni presidenziali di martedì cattureranno l’attenzione degli investitori, con una corsa serrata tra i candidati e l’attesa di un impatto significativo sui mercati finanziari. Giovedì sarà la volta della Federal Reserve, che annuncerà la sua decisione sui tassi di interesse, posticipata per non sovrapporsi con il giorno delle elezioni.

Ma non sono gli unici appuntamenti. Nel Regno Unito, la Bank of England sarà al centro dell’attenzione, con la possibilità di una riduzione dei tassi di interesse di 25 punti base. In Europa, i dati PMI offriranno una panoramica sulla performance economica di ottobre, mentre per l’Eurozona si attende un lieve aumento delle vendite al dettaglio (+0,3%). In Germania, sono attesi segnali di recupero dagli ordini di fabbrica e un ampliamento del saldo commerciale, favorito dal calo delle importazioni. In Cina, la settimana sarà scandita dalla sessione del Comitato Permanente del Congresso Nazionale del Popolo, con potenziali discussioni sull’ampliamento dei target di deficit di bilancio per favorire nuovi stimoli fiscali. Tra i dati cinesi più attesi figurano quelli sul commercio estero e sul PMI non manifatturiero privato.

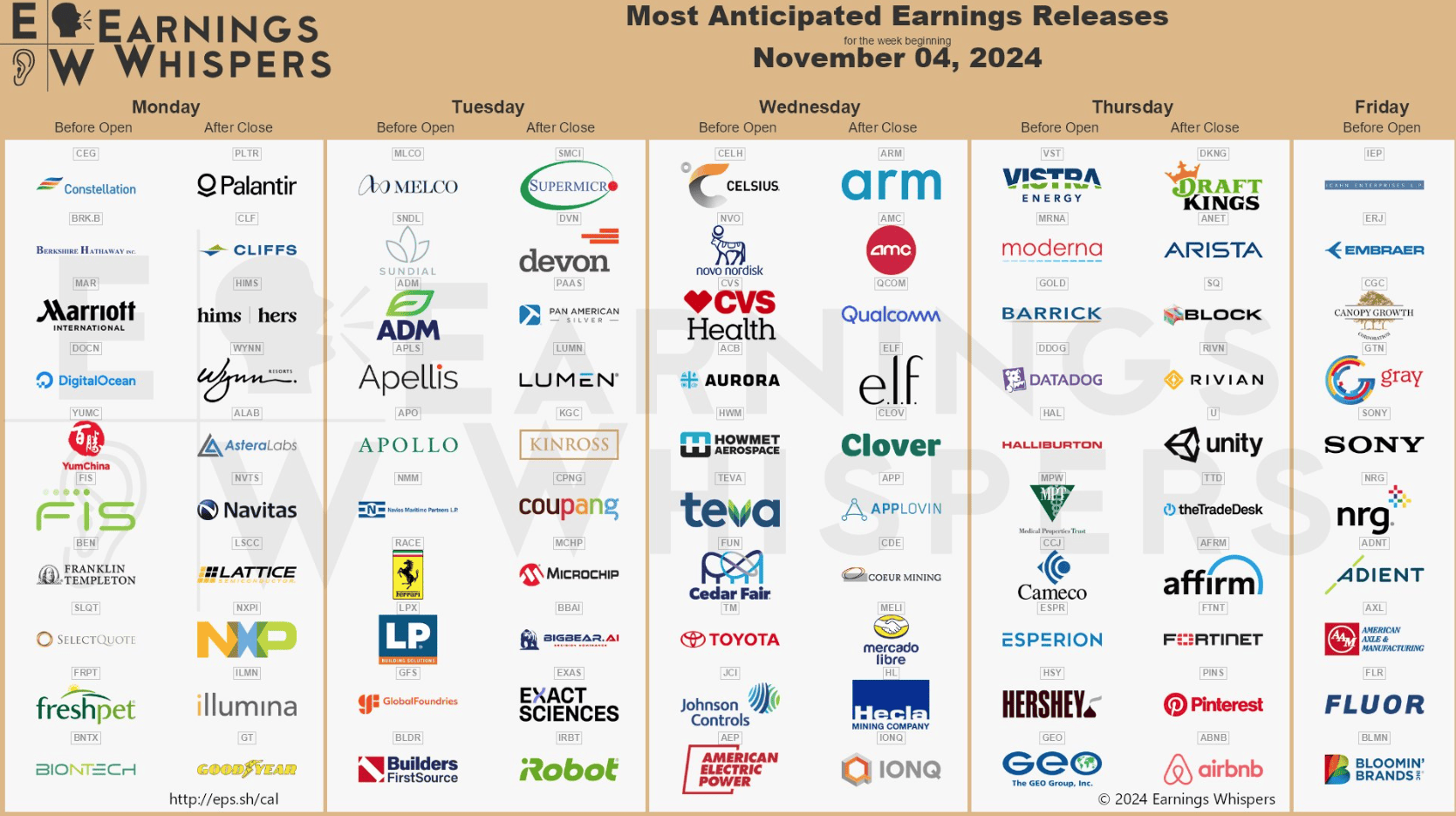

Sarà una settimana dinamica anche sul mercato azionario statunitense, dove titoli ad alta volatilità come Trump Media & Technology stanno attirando l’interesse degli investitori, insieme alle trimestrali di società di rilievo come Palantir e Marriott. Martedì vedrà la pubblicazione dei risultati di aziende come Ferrari, Apollo Global Management e Coupang. Mercoledì, nomi di spicco come Toyota, Arm Holdings, Qualcomm e Gilead Sciences presenteranno i propri risultati finanziari, insieme a importanti aziende italiane come Enel, Poste Italiane, Terna e Snam. A Londra, “The Future of AI Conference” attirerà un ampio interesse, con interventi di leader tecnologici come Google DeepMind e Microsoft, mentre l’annuncio dell’indice MSCI potrebbe portare a rilevanti ribilanciamenti di portafoglio, con effetti sui mercati emergenti e globali. Giovedì l’attenzione si sposterà sulle trimestrali di Vistra Energy (leader dello S&P 500), Arista Networks, Airbnb, Warner Bros e Hershey, oltre a Leonardo in Italia. Il settore automobilistico sarà sotto i riflettori con Lucid Group, che aprirà gli ordini per il nuovo modello di lusso Lucid Gravity, un passo cruciale per consolidare la sua posizione nel mercato delle auto elettriche di fascia alta. La settimana si concluderà venerdì 8 novembre con i risultati di Sony, Canapy Growth, Fluor e NRG Energy. A livello macroeconomico, il rapporto World Agricultural Supply and Demand Estimates del World Agricultural Outlook Board fornirà dati fondamentali per il settore agricolo, con attese ripercussioni sui mercati delle materie prime.

La scorsa riunione del FOMC ha confermato la solidità dell’economia, ma ha anche suggerito che la Fed potrebbe rallentare il ritmo del suo allentamento monetario in modo più graduale del previsto. Questo possibile cambio di passo non sembra essere stato completamente prezzato dai mercati, il che potrebbe alimentare una pressione di vendita qualora la Fed adotti un tono più restrittivo questa settimana. Per gli investitori rialzisti, l’aumento dei rendimenti obbligazionari ha già rappresentato un ostacolo, e con l’emissione di nuovi titoli del Tesoro per 125 miliardi di dollari imminente, l’ipotesi di rendimenti in salita rimane concreta. Questa situazione potrebbe spingere i mercati verso una settimana caratterizzata da maggiore volatilità e, forse, da un possibile ribasso. Tuttavia, esistono diversi scenari che potrebbero ribaltare questa previsione: da un risultato elettorale chiaro e immediato, a una Fed che sorprenda tutti con un tono meno restrittivo del previsto.