I nodi sembrano essere venuti al pettine. Jerome Powell, vestendo i panni del Grinch, ha gettato un’ombra sul Natale degli investitori, ma il Natale non è stato ancora rubato. Le prospettive per il 2025, sebbene avvolte da un velo di incertezza, continuano a brillare di una luce positiva. Le preoccupazioni erano palesi, già sezionate e analizzate con cura nei nostri report giornalieri precedenti.

Da quella calma apparente che ha caratterizzato i mercati negli ultimi tempi, erano già emersi segnali d’allerta. Il rapporto VVIX/VIX aveva raggiunto i massimi annuali a 7,2 punti, segnalando una pericolosa dissonanza tra la bassa volatilità corrente e le crescenti aspettative di un’imminente impennata. A ciò si aggiungeva uno SKEW che scambiava su nuovi massimi, a indicare un aumento dei costi per proteggersi da eventi estremi di mercato. Proprio ieri, riportavamo: “La volatilità rimane all’orizzonte, ridefinendo i timori sottostanti e lasciando i mercati esposti a possibili turbolenze future.” Le previsioni non hanno tardato a realizzarsi: il VIX è schizzato di circa il 74%, raggiungendo i 27 punti. Si tratta di un rialzo giornaliero che non si vedeva dal lontano 5 febbraio 2018 e che rappresenta la seconda maggiore variazione percentuale giornaliera della sua storia. Allora, lo S&P 500 cedette circa il 4,1%; ieri, invece, ha perso il 2,95% – una seduta negativa significativa, anche se non la peggiore dell’anno, considerando la flessione del 3% registrata il 5 agosto.

L’eccessivo ottimismo degli ultimi mesi ha portato gli investitori a rimanere costantemente sull’allerta. Il Russell 2000, spesso indicato come termometro del mercato per un possibile rally “Trump 2.0”, è tornato a scambiare sui livelli pre-vittoria di Trump. Il Dow Jones, nel frattempo, ha registrato la decima sessione consecutiva di ribassi, segnando una serie di perdite che non si vedeva dal 1984.

Ma cosa ha generato queste preoccupazioni?

Sebbene la Federal Reserve abbia tagliato i tassi di interesse di 25 punti base (come da attese), portando il range al 4,25%-4,5%, la comunicazione è stata chiara nel sottolineare un approccio più cauto per il futuro.

Cercando di fare ordine, il FOMC ha rivisto al rialzo le previsioni di crescita del PIL per il 2024, ora al 2.5% rispetto al 2% stimato a settembre, e per il 2025. Questo aumento della crescita economica si accompagna a una disoccupazione prevista in leggero aumento al 4.2%, ossia sugli attuali livelli. Non si tratta quindi di una grande novità, anzi si prevede un miglioramento moderato nel prossimo anno.

Tuttavia, a bilanciare questo quadro apparentemente positivo, si registra una revisione al rialzo dell’inflazione Core per il 2025 e il 2026. Le stime passano dal 2.2% al 2.5% per il 2025 e rimangono più elevate anche per il 2026, con un valore aggiornato al 2.2%. Questo aggiustamento riflette un quadro economico in cui il controllo dell’inflazione rimane una sfida centrale, anche in presenza di una crescita economica sostenuta.

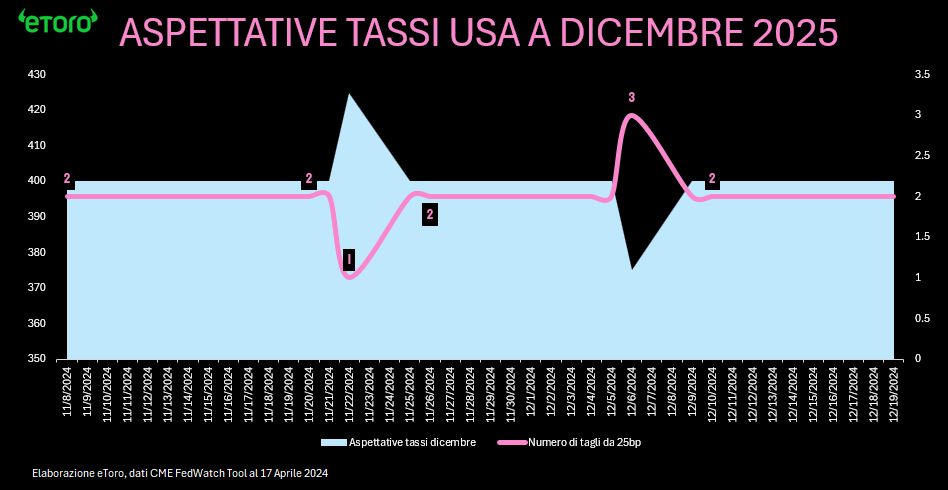

Con un’economia solida, un mercato del lavoro meno incerto e un’inflazione rivista al rialzo, la Fed sembra confermare la necessità di procedere con cautela, evitando di accelerare troppo sui tagli dei tassi. Il “punto” mediano del nuovo “Dot Plot” della Federal Reserve per il 2025 è stato rivisto al rialzo di 0,50%, portandosi al 3,875%. Soltanto due membri del FOMC prevedono ora un tasso inferiore al 3,50%, rispetto ai 14 di settembre. Questo implica una media di due tagli in meno per il prossimo anno, contro i quattro ipotizzati in precedenza.

Guardando ai FedWatch, il mercato non sembrava aver scommesso significativamente su una direzione opposta: i valori erano in buona parte già allineati con le attese attuali. Quindi in parte il mercato sembrava averlo già anticipato, nonostante la forte reazione.

Il FOMC ha evidenziato come l’inflazione, pur avendo fatto progressi, rimanga “somewhat elevated” (leggermente elevata) e ha sottolineato l’importanza di monitorare attentamente “extent and timing” (entità e tempistica – un concetto nuovo rispetto ai precedenti comunicati) di eventuali futuri aggiustamenti. Il tono generale della Fed resta cauto ma bilanciato, con un riconoscimento dell’incertezza economica, ma con segnali di fiducia in una crescita economica ancora solida. Tuttavia, nel voto è emerso un dissenso: Beth M. Hammack si è opposta alla riduzione dei tassi, preferendo mantenere il target range invariato, segnalando un dibattito interno sulle prossime mosse.

La conferenza stampa di Jerome Powell ha fornito ulteriori dettagli sulle decisioni del FOMC e sulle prospettive future. Powell ha sottolineato che la riduzione dei tassi è stata una decisione ardua, presa per bilanciare i rischi tra un eccessivo rallentamento dell’attività economica e un possibile indebolimento dei progressi sull’inflazione. Il mercato del lavoro è visto in graduale raffreddamento, con una creazione di posti di lavoro al di sotto del livello che manterrebbe stabile la disoccupazione. “Non pensiamo di aver bisogno di un ulteriore raffreddamento del mercato del lavoro per raggiungere l’obiettivo del 2% sull’inflazione”, ha affermato Powell.

Powell ha inoltre spiegato che ulteriori tagli nel 2025 dipenderanno dai dati. Sebbene l’inflazione a 12 mesi si sia mossa lateralmente negli ultimi mesi, il FOMC rimane fiducioso che il percorso verso il target del 2% sia intatto. Ha anche evidenziato che l’approccio più lento ai tagli riflette sia l’incertezza economica sia i rischi inflazionistici, aggiungendo: “È come guidare in una notte nebbiosa: è prudente rallentare.”

Interessante il confronto tra Fed e BCE, entrambe impegnate a stabilizzare l’inflazione ma con toni e priorità differenti. La Fed si concentra su un bilanciamento dei rischi (anche in luce del suo duplice mandato), con segnali di ottimismo per l’economia statunitense, mentre la BCE adotta un linguaggio più prudente, consapevole delle fragilità economiche dell’Eurozona. Se la Fed mostra maggiore sicurezza sulla crescita economica a stelle e strisce, la BCE ha comunicato preoccupazioni maggiori, sottolineando che i rischi per la crescita economica sono “tilted to the downside” (orientati al ribasso). Se la BCE mostra una maggiore determinazione nella lotta all’inflazione nel suo comunicato – “We are determined to ensure that inflation stabilises sustainably at our two per cent medium-term target”, riassumendo il forte impegno per la stabilità dei prezzi a fronte di un contesto economico ancora complesso – di fatto è più la Fed che segnala una minore necessità di tagli dei tassi per mantenersi concentrata sull’inflazione rispetto alla BCE, causa ovviamente crescite economiche ben diverse. Mentre la Fed mantiene una posizione restrittiva per contrastare le pressioni inflazionistiche negli Stati Uniti, la BCE si trova a fronteggiare una combinazione di inflazione residua e debolezza economica.

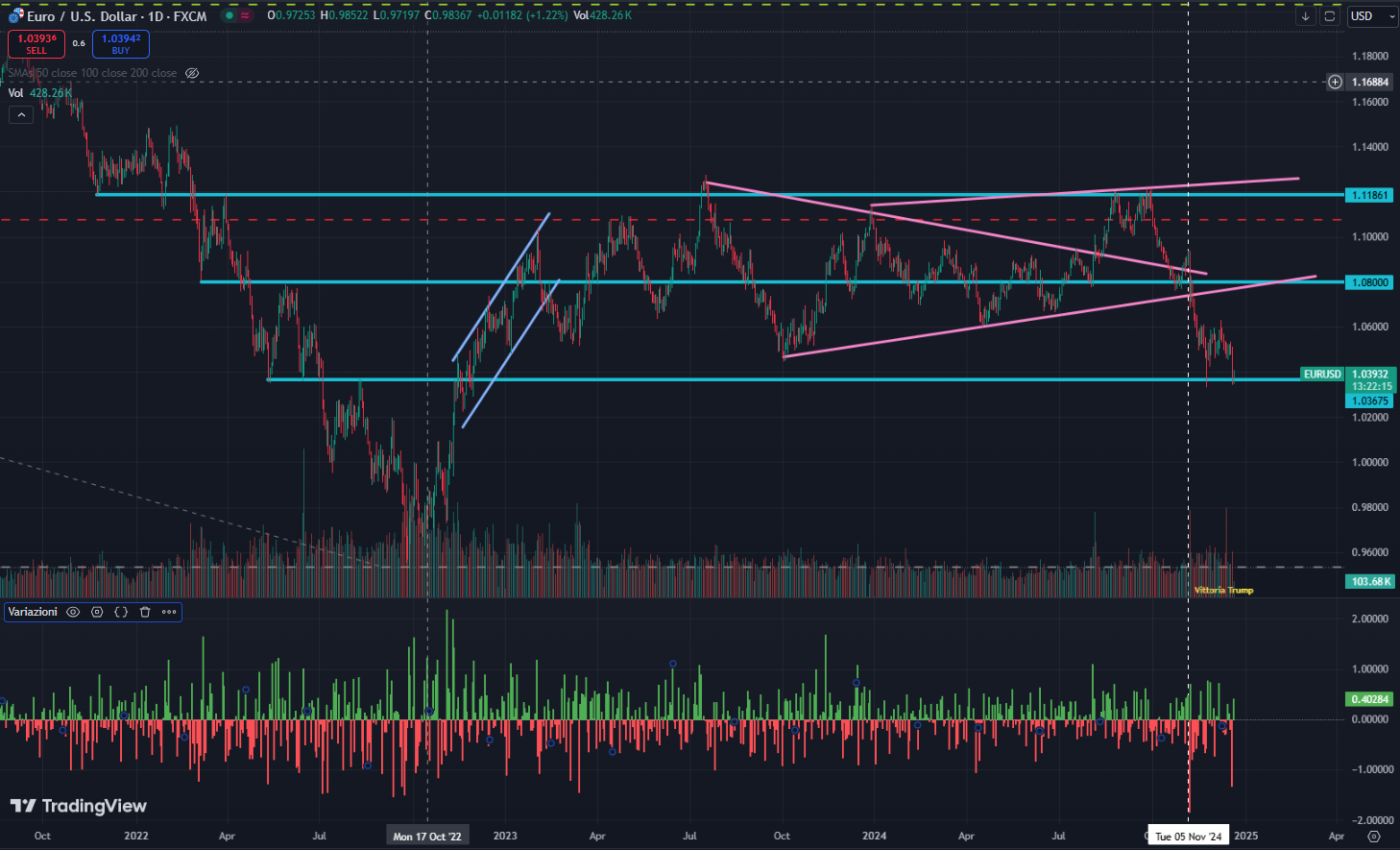

Questa divergenza tra le due istituzioni si spiega principalmente con le diverse dinamiche economiche: gli Stati Uniti godono di una crescita più sostenuta rispetto all’Eurozona, dove persistono pressioni inflazionistiche combinate a una debolezza economica strutturale. L’approccio bifronte di Fed e BCE ha creato tensioni sui mercati finanziari, con l’EUR/USD sceso fino al supporto di 1.03. La parità non è un’ipotesi irrealistica – già verificatasi in passato – ma, nel medio termine, potrebbero emergere pressioni a favore dell’euro, soprattutto considerando i crescenti “debiti gemelli” statunitensi.