Jerome Powell ha affrontato una sfida non indifferente: soddisfare un mercato che già dava per scontato il primo taglio dei tassi a settembre. E, pur non introducendo novità sostanziali, è stato il suo modo di comunicare a fare la differenza. Il suo approccio equilibrato e deciso è riuscito a rassicurare i mercati, pur senza fornire dettagli precisi su una tabella di marcia

The time has come for policy to adjust. The direction of travel is clear, and the timing and pace of rate cuts will depend on incoming data, the evolving outlook, and the balance of risks.

Powell ha detto che “è giunto il momento di adeguare la politica della Fed”, confermando in maniera esplicata la certezza di un prossimo taglio. Tuttavia, il suo discorso non ha presentato alcuna novità sostanziale rispetto alle aspettative già in gioco. Il mercato, comunque, ha apprezzato la chiarezza e il tono deciso delle sue parole (We will do everything we can to support a strong labor market ) che, pur non essendo forti come il celebre “whatever it takes” di Mario Draghi, hanno comunque offerto un senso di direzione che mancava.

In fondo, nulla è cambiato davvero: la Fed resta strettamente legata ai dati economici. Ma questa dipendenza dai dati è naturale, come in un sistema dove variabili mutevoli richiedono continua attenzione. Tuttavia, la conoscenza delle costanti aiuta nella risoluzione del problema

Four and a half years after COVID-19’s arrival, the worst of the pandemic-related economic distortions are fading. Inflation has declined significantly. The labor market is no longer overheated, and conditions are now less tight than those that prevailed before the pandemic. Supply constraints have normalized. And the balance of the risks to our two mandates has changed. Our objective has been to restore price stability while maintaining a strong labor market, avoiding the sharp increases in unemployment that characterized earlier disinflationary episodes when inflation expectations were less well anchored. While the task is not complete, we have made a good deal of progress toward that outcome.

La reazione di Wall Street non si è fatta attendere: il discorso di Powell ha spinto i mercati a chiudere in positivo venerdì. Con il simposio di Jackson Hole ormai concluso, e in attesa delle prossime decisioni della Fed, la strada appare tracciata. Non ci sono state sorprese clamorose, ma Powell ha offerto ai mercati la direzione di cui avevano bisogno, gettando le basi per i mesi a venire.

Anche se Powell non ha introdotto nuove politiche economiche, ha dichiarato con fiducia che l’economia si sta avviando verso un “atterraggio morbido”. Gli investitori hanno accolto positivamente questo messaggio, favorendo soprattutto i settori ciclici e le small cap. Se lo scenario dell’atterraggio morbido dovesse perdurare, queste ultime potrebbero continuare a sovraperformare in modo significativo.

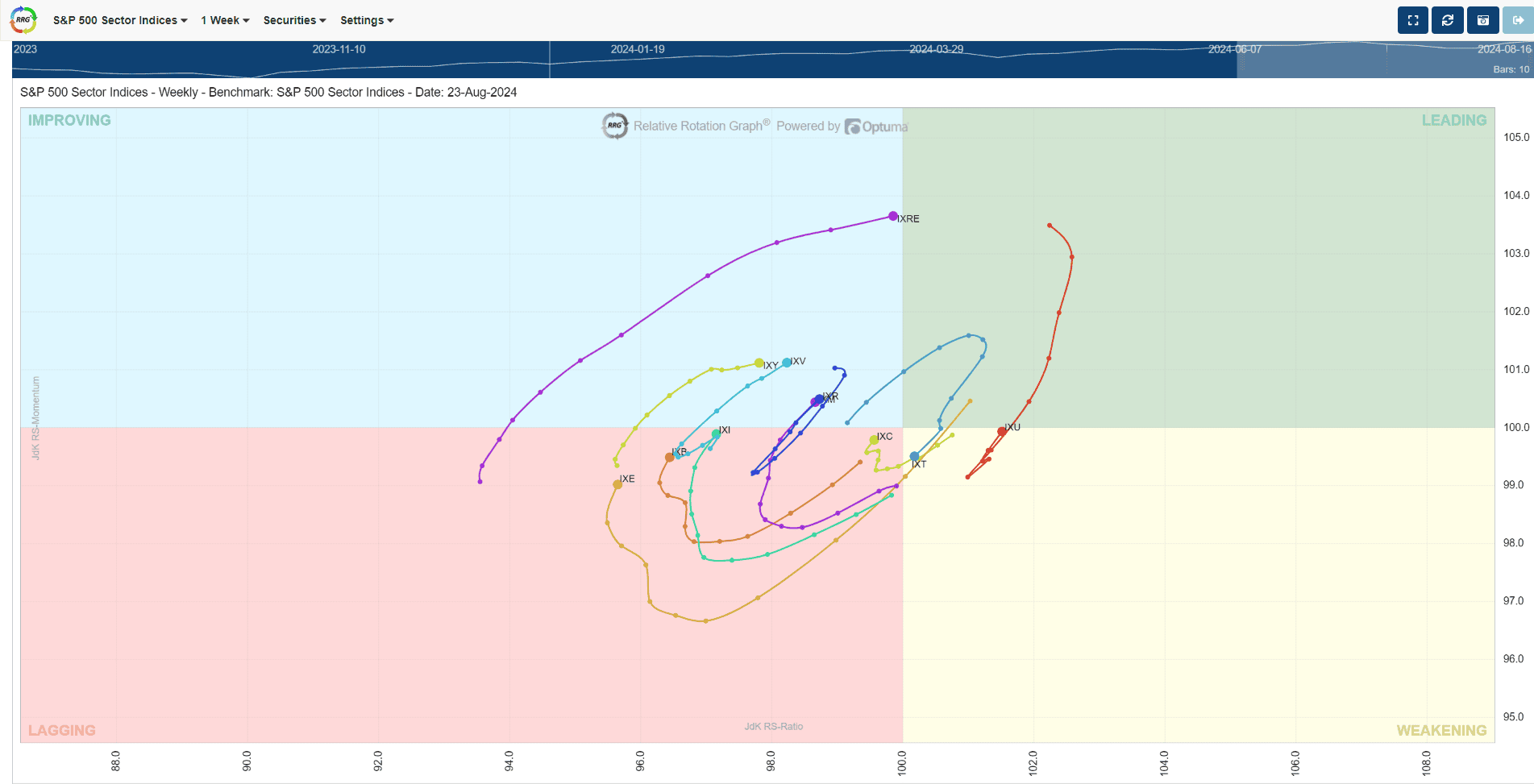

Il grafico RRG mostra sviluppi interessanti per gli indici settoriali dello S&P 500. Il settore immobiliare (IXRE) si sta spostando verso il quadrante dei leader, segnalando un rafforzamento della sua forza relativa e un momentum positivo. Questo riflette una rinnovata fiducia nel settore, favorita dalle condizioni di mercato e dai prossimi tagli dei tassi. Anche il settore delle utilities (IXU) rimane solido, confermandosi un rifugio sicuro durante periodi di incertezza economica. I settori difensivi, come la sanità (IXV) e i beni di prima necessità (IXR), mostrano anch’essi segnali di miglioramento, mentre il settore tecnologico (IXT) si trova nel quadrante “Weakening”, indicando una perdita di momentum, seppur con una forza relativa ancora elevata. La prossima trimestrale di Nvidia, prevista per mercoledì, potrebbe rappresentare un punto di svolta per il settore.

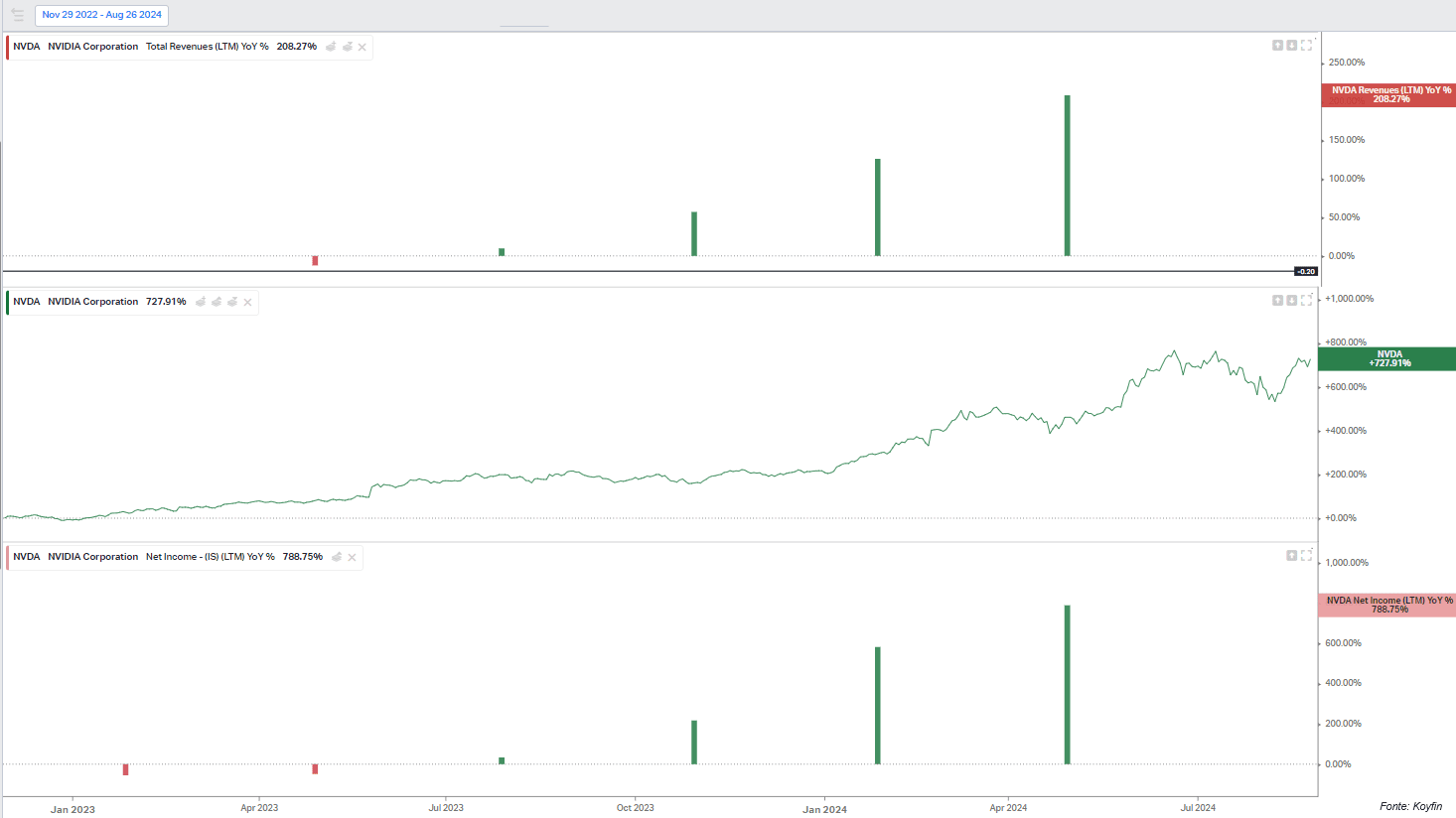

L’importanza di Nvidia nel settore dell’intelligenza artificiale

L’importanza di Nvidia nel settore dell’intelligenza artificiale non può essere sottovalutata. Con una crescita straordinaria negli ultimi 12 mesi – +208% nei ricavi e +788% negli utili – l’azienda ha consolidato la sua posizione dominante. Ora, Nvidia è la seconda società al mondo per capitalizzazione di mercato, subito dietro Apple. Da quando l’interesse per l’intelligenza artificiale è esploso con il lancio di ChatGPT a novembre 2022, la capitalizzazione di mercato di Nvidia è aumentata di ben 2.794,43 miliardi di dollari, con le azioni che hanno registrato un’impressionante crescita del 727%.

Non sorprende, quindi, che i risultati trimestrali di Nvidia siano diventati un appuntamento cruciale per gli investitori, non solo nel settore tecnologico, ma per tutto il mercato. Il futuro dell’AI dipende in gran parte dalla capacità di Nvidia di mantenere questo ritmo di crescita, soprattutto in un contesto in cui giganti come Microsoft, Amazon, Alphabet e Meta – che rappresentano oltre il 40% del fatturato di Nvidia – stanno aumentando significativamente i loro investimenti nell’AI. Taiwan Semiconductor Manufacturing Co. ha già evidenziato una forte domanda di AI con i suoi solidi risultati di vendita, confermando che il settore è in piena espansione.

Tuttavia, nonostante l’entusiasmo generale, ci sono alcune preoccupazioni tra gli investitori riguardo ai rendimenti a breve termine degli investimenti in AI. In particolare, la significativa spesa in capitale (capex) ha sollevato dubbi su quanto possa ancora crescere il settore senza generare delusioni. Questo ha contribuito a una recente flessione delle azioni tecnologiche, anche se il mercato ha rapidamente riassorbito quel calo, segno della fiducia nella resilienza della crescita economica e nell’importanza strategica dell’intelligenza artificiale.

Nel breve termine, alcuni investitori restano cauti riguardo alla capacità di Nvidia di sostenere valutazioni così elevate, specialmente con la possibilità di ritardi nella produzione dei chip Blackwell, anche se questi ritardi sono previsti nell’ordine di pochi mesi e non di trimestri. Tuttavia, non si prevedono cambiamenti significativi nel tono o nella strategia dell’azienda: Nvidia continua a essere focalizzata sulla sua tabella di marcia a lungo termine, investendo nelle sue offerte software e nelle collaborazioni strategiche.

Il contesto macroeconomico e il calendario degli utili

Questa settimana, l’agenda economica sarà piuttosto fitta in vista del lungo weekend di festa. Tra i principali report che Wall Street seguirà con attenzione ci saranno l’aggiornamento statunitense sul prodotto interno lordo (PIL) del secondo trimestre e l’indice dei prezzi dei consumi e delle spese personali (PCE) di luglio, la misura preferita della Fed per monitorare l’inflazione.

A fine luglio, il Bureau of Economic Analysis ha riportato che l’economia statunitense è cresciuta a un tasso annuo del 2,8% nel secondo trimestre, un netto rialzo rispetto all’1,4% del primo trimestre. Con gli investitori sempre più attenti ai rischi di rallentamento economico, l’evoluzione della forza della crescita sarà analizzata con particolare attenzione, soprattutto dal lato dei consumi. La spesa dei consumatori per i servizi ha mostrato segni di rallentamento, evidenziando una maggiore cautela riguardo alle finanze personali.

L’evento principale della settimana sarà la pubblicazione di venerdì dell’indice dei prezzi dei consumi e delle spese personali (PCE). I dati, che monitorano la spesa dei consumatori, seguono recenti report che mostrano un’inflazione in calo, avvicinandosi ai livelli che la Fed considera più gestibili. Questo ha aumentato le aspettative di un possibile taglio dei tassi di interesse già a settembre. La reazione del mercato ai dati potrebbe essere determinante per il tono delle prossime settimane, fino alla riunione del FOMC.

Il calendario degli utili per la settimana include anche report chiave di aziende come Salesforce, CrowdStrike, Best Buy, Lululemon, Dell, Marvel Technology, Gap, Ulta Beauty e Dollar General, per citarne alcune.