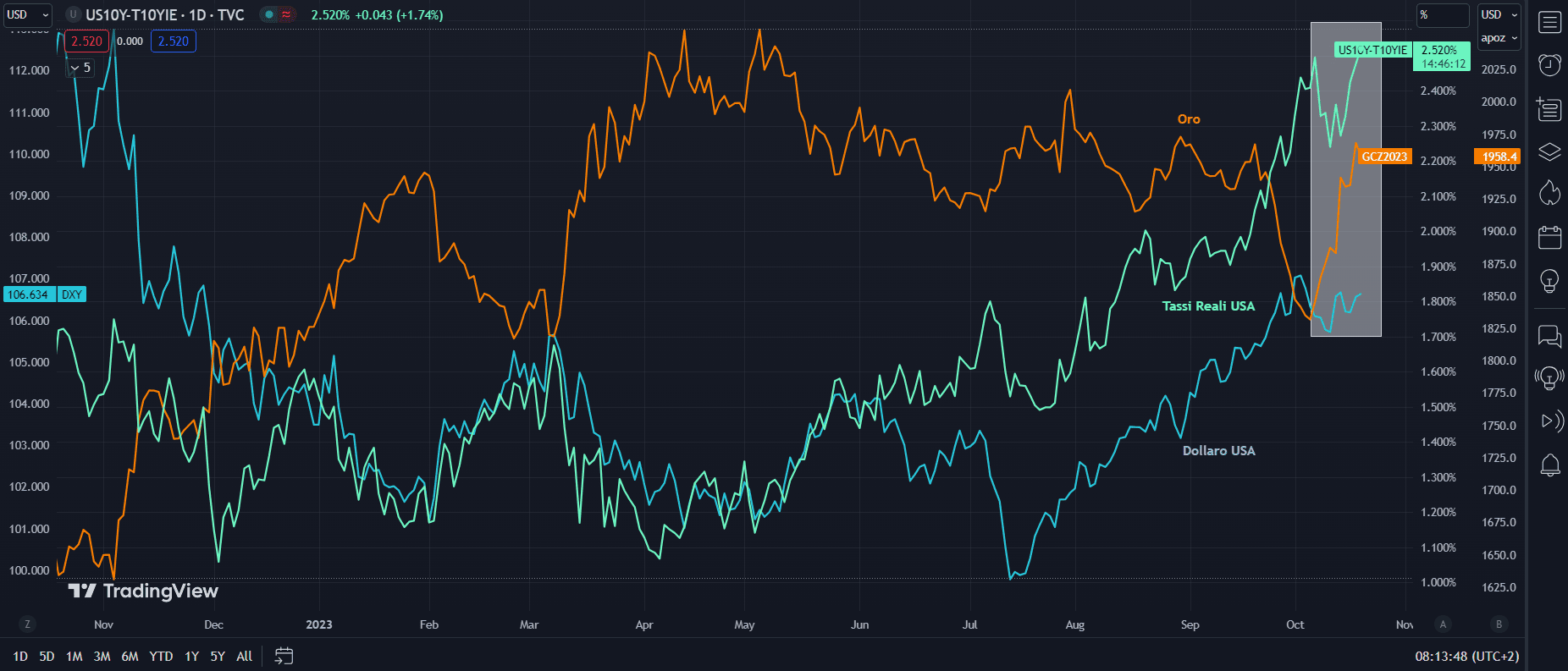

L’avversione al rischio continua a caratterizzare l’andamento del mercato. Da un lato, gli investitori mostrano preoccupazione per l’economia statunitense, che si dimostra più resiliente del previsto, aumentando il rischio di una politica monetaria “higher for longer”. D’altro canto, lo sviluppo delle tensioni geopolitiche spinge gli investitori verso asset considerati più sicuri. Questa tendenza si riflette chiaramente nell’andamento dell’oro, che ha registrato un aumento del circa 7% negli ultimi 7 giorni, nonostante l’apprezzamento del dollaro e l’aumento dei tassi reali.

Oltre alla notevole performance del settore energetico, sostenuto dall’incremento dei prezzi del petrolio a seguito delle dichiarazioni del ministro degli Esteri iraniano che ha proposto un embargo petrolifero contro Israele, i settori difensivi come i beni di consumo di prima necessità (ulteriormente supportati dalle solide trimestrali di Procter & Gamble, il principale titolo per l’allocazione nell’ETF XLP rappresentativo del settore), i servizi pubblici e l’assistenza sanitaria hanno guidato il mercato. Al contrario, i segmenti ciclici, inclusi i titoli di piccole dimensioni, hanno sperimentato una maggiore pressione. Pressioni che sono state accentuate dal rialzo dei rendimenti dei titoli del Tesoro decennali statunitensi, scambiati su nuovi massimi di inizio anno. Questo incremento riflette le recenti dichiarazioni della Fed riguardo alla sua intenzione di mantenere i tassi di riferimento elevati per un periodo prolungato, unitamente alla crescente aspettativa di un aumento dell’offerta di titoli del Tesoro, considerato il contesto di un deficit di bilancio federale elevato. Proprio ieri si è riportato come l’amministrazione Biden starebbe preparando un pacchetto di finanziamenti supplementari da 100 miliardi di dollari per coprire gli aiuti sia a Israele che all’Ucraina (circa $60 mld per l’Ucraina e circa $40 per Israele, Taiwan e confine USA/Messico). Tuttavia, l’assenza del Presidente alla Camera dei Rappresentanti rischia di far rallentare il percorso. Ieri il candidato repubblicano Jim Jordan è stato respinto per la seconda volta. Questa sera il presidente della Federal Reserve, Powell, discuterà delle prospettive economiche presso l’Economic Club di New York. Con l’avvicinarsi del periodo di silenzio del FOMC che inizierà sabato, questo rappresenta un’opportunità chiave per influenzare il mercato in vista della riunione di novembre. Sebbene il mercato stia ormai scontando una pausa per la prossima riunione di novembre, pur lasciando aperta la possibilità di un’ultima stretta a dicembre o gennaio.

Ieri, i rischi geopolitici in Medio Oriente e gli allarmi legati al terrorismo hanno avuto un impatto significativo, soprattutto nel settore delle compagnie aeree. I vari avvisi di sicurezza emessi in diversi aeroporti francesi, uniti all’incremento dei prezzi del greggio, hanno generato pressioni al ribasso sull’ETF JETS, che è sceso di oltre quattro punti percentuali, raggiungendo nuovi minimi dall’inizio dell’anno. In Europa, Air France ha ceduto ieri oltre tre punti percentuali, mentre negli Stati Uniti United Airlines Holdings ha segnato un calo superiore al nove percento, evidenziando una forte riduzione dei profitti nel caso in cui i voli da e per Israele dovessero essere interrotti a causa del conflitto Israele-Hamas.

La sorpresa al rialzo nei dati sull’inflazione nel Regno Unito ha spinto ieri i rendimenti dei GILT in netto rialzo, con effetti di contagio sui mercati obbligazionari globali. Nel contesto italiano, lo spread tra i titoli di Stato italiani (BTP) e quelli tedeschi (Bund), scambiato al di sopra dei 200 punti, ha registrato un ampliamento ieri in previsione della revisione del rating da parte di S&P, attesa per domani (Fitch il 10 novembre e Moody’s il 17 novembre). Con un costo degli interessi tra i più elevati in Europa, una crescita del PIL tra le più basse del continente e un deficit superiore al 3%, la risposta delle agenzie di rating potrebbe influenzare significativamente i giudizi dei mercati.

Sul fronte delle trimestrali ieri si sono alzati i veli sui Netflix e Tesla. La prima ha riportato un trimestre da urlo. Il gigante dello streaming ha registrato la più grande crescita trimestrale di abbonati degli ultimi tre anni, portando la sua base di abbonati a quasi 250 milioni. Il giro di vite sulla condivisione delle password è stato accolto con iniziale trepidazione dagli investitori, ma il cambiamento ha invece guidato una delle migliori crescite di Netflix dai tempi del boom della pandemia. È importante notare che i nuovi abbonati stanno contribuendo alla crescita di Netflix, con guadagni, ricavi, margini e free cash flow che hanno battuto le stime degli analisti per il trimestre. Un aumento significativo del flusso di cassa libero ha permesso a Netflix di mettere in mostra i suoi muscoli finanziari con un buy-back di 2,5 miliardi di dollari nel terzo trimestre. La fiducia dell’azienda è in crescita e ora prevede di aumentare i prezzi in alcuni mercati chiave. Si tratta di un’altra mossa rischiosa per Netflix, in un momento in cui la crisi del costo della vita sta togliendo un po’ di soldi alle tasche dei consumatori. Tuttavia, la solida offerta di contenuti di Netflix sta aiutando ad attirare nuovi abbonati e a fidelizzare quelli vecchi, con spettacoli di successo come il documentario di David Beckham che stanno facendo affari.

Tesla ha deluso le aspettative degli investitori in diversi aspetti chiave del suo rendiconto del terzo trimestre. I profitti, i ricavi, il flusso di cassa libero e soprattutto i margini lordi sono risultati al di sotto delle previsioni. Il calo dei margini è stato una fonte di preoccupazione a Wall Street negli ultimi anni. Nel trimestre in questione, il margine operativo di Tesla è sceso al 7,6%, rispetto al picco del 19,21% registrato nel primo trimestre del 2022. Inoltre, il margine lordo del settore automobilistico, al netto dei crediti normativi, è stato del 16,3%. Questi dati riflettono le sfide che Tesla ha dovuto affrontare, spesso causate dalla sua aggressiva politica di prezzo. Tuttavia, c’è una nota positiva, poiché si prevede che i margini di Tesla miglioreranno nel quarto trimestre. Questa prospettiva, unita alla conferma da parte di Tesla delle consegne di 1,8 milioni di veicoli per il 2023 e all’annuncio che le consegne del Cybertruck inizieranno a novembre 2023, potrebbe portare gli investitori a considerare aspetti positivi oltre alle delusioni del presente.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.