La sessione di giovedì ha decretato una crescita dell’Europa e una contrazione negli Stati Uniti, come evidenziato dai movimenti sui mercati azionari. Lo Stoxx 600 ha registrato un recupero dello 0,7%, segnando la prima seduta positiva dell’anno, mentre lo S&P 500 ha chiuso in ribasso dello 0,3%. I listini del Vecchio Continente hanno beneficiato di letture macroeconomiche solide, mentre gli Stati Uniti hanno continuato a perdere terreno, accumulando cinque sedute consecutive di contrazione, la serie più lunga dallo scorso ottobre, soprattutto a causa di robusti dati sul mercato del lavoro.

Persiste una rotazione difensiva, seppur a un ritmo più moderato rispetto all’inizio della settimana. Questo si è tradotto in una preferenza per il settore dell’assistenza sanitaria e delle banche, mentre i titoli ciclici sensibili ai rendimenti hanno sottoperformato, tra cui tecnologia, consumi discrezionali e comunicazione, a causa dell’incremento dei rendimenti e notizie societarie (Apple e Mobileye per citarne alcune). Il tono difensivo del mercato è in gran parte attribuibile a fattori tecnici, come condizioni di ipercomprato. Inoltre, il rialzo dei rendimenti rappresenta un ulteriore ostacolo, con diverse dinamiche al centro dell’attenzione, tra cui le preoccupazioni del mercato sull’eccessiva aggressività delle aspettative di inversione della Fed.

I rendimenti obbligazionari sono aumentati anche ieri, poiché la pubblicazione dei verbali dell’ultima riunione della Federal Reserve mercoledì ha rivelato che i banchieri centrali sono ancora impegnati nella lotta all’inflazione. Questo suggerisce che la Fed potrebbe non essere così pronta a tagliare i tassi come auspicato dai mercati. I rendimenti dei titoli del Tesoro decennali sono risaliti al 4%, dopo essere scesi sotto il 3,8% negli ultimi giorni del 2023. Tuttavia, i tassi rimangono ancora significativamente inferiori, con i rendimenti a 10 anni inferiori al picco del 5% registrato ad ottobre. Nonostante ciò, i mercati mantengono la fiducia in sei possibili tagli dei tassi della Fed nel corso del 2024, prevedendo che il tasso possa scendere dall’attuale 5,25-5,5% al possibile intervallo tra 3,75% e 4%. Questa visione rimane decisamente più ottimista rispetto al 4,6% prospettato dalla Fed nelle sue ultime proiezioni di dicembre.

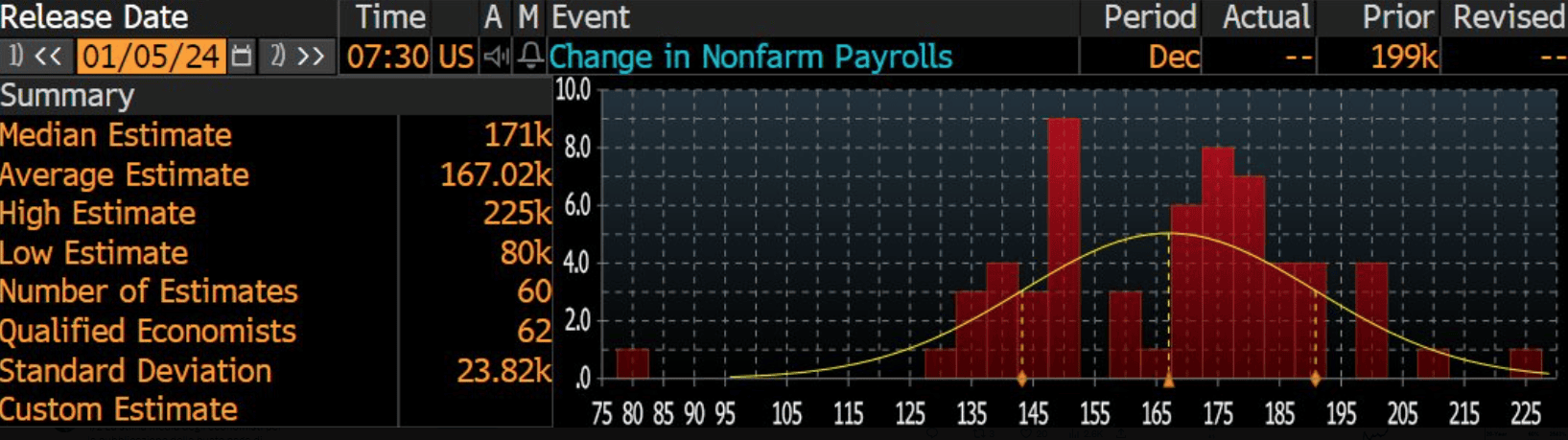

Ieri, le letture ADP sul mercato del lavoro hanno rivelato l’aggiunta di 164.000 nuove buste paga private a dicembre, superando le aspettative del mercato fissate a 130.000. Accoppiato con un totale di richieste di sussidio di disoccupazione settimanali più basse delle previsioni, pari a 202.000 rispetto alle attese di 216.000, le letture suggeriscono che il mercato del lavoro mantiene una solida base. L’attenzione si sposta ora sulle letture odierne dei NonFarm Payrolls; se dovessero confermare la stessa robustezza e l’economia dovesse continuare a prosperare, sorge legittima la domanda su perché la Fed dovrebbe avere fretta di tagliare i tassi. La stima mediana degli economisti per la pubblicazione delle buste paga di oggi è di 171.000, con le stime che oscillano da 80.000 a 225.000.

Ieri, le azioni di Mobileye Global hanno scatenato onde d’urto nell’intero settore dei semiconduttori. Il titolo è crollato di oltre il 24% in seguito alle dichiarazioni della società, specializzata nella produzione di processori per auto a guida autonoma. Mobileye ha annunciato di prevedere una diminuzione del 50% dei ricavi nel primo trimestre su base annua, attribuendo la situazione a un “inventario in eccesso presso i nostri clienti” per un importo di 6,7 milioni di chip. Anche altri titoli del settore dei semiconduttori, tra cui NXP Semiconductors (-3,9%) e ON Semiconductor (-3,9%), hanno registrato ribassi, così come Intel (-0,4%), che detiene l’88% di Mobileye.

Anche per Walgreens Boots Alliance, ieri sono stati resi noti gli utili e i ricavi del primo trimestre fiscale, risultati superiori alle attese. Tuttavia, le azioni della blue chip, inclusa tra i “Dogs of the Dow” del 2024, sono scese del 5,1% dopo che la catena di farmacie ha tagliato il suo dividendo trimestrale del 48%. Walgreens Boots Alliance è stata a lungo considerata uno dei migliori titoli a dividendo di Wall Street, grazie alla sua crescita affidabile dei dividendi, avendo aumentato il payout annuale per 47 anni consecutivi. A seguito di questa decisione, Walgreens rischia di perdere il suo status tra i Dividend Aristocrats, un indice di titoli dello S&P 500 che hanno incrementato i dividendi ogni anno per almeno 25 anni, e potrebbe non riuscire più ad accedere alla categoria dei Dividend King, riservata ai titoli che hanno aumentato i dividendi per almeno 50 anni consecutivi. Nonostante questa mossa sia finalizzata a liberare capitale per sostenere la crescita e ridurre il debito, dall’altra parte presenta il rischio di compromettere l’appeal e i flussi di fondi per Walgreens.

Nell’area dell’euro, l’elemento chiave di oggi sarà l’inflazione di dicembre. In un contesto di attenuazione degli effetti base, le attese sono per un aumento dell’inflazione complessiva al 3% anno su anno (rispetto al 2,4% attuale), mentre si prevede che l’inflazione core scenda al 3,5% anno su anno (rispetto al 3,6% attuale). Ieri, l’inflazione in Germania e Francia è risultata inferiore alle attese, aprendo la possibilità per una lettura al ribasso sulle aspettative di consenso.

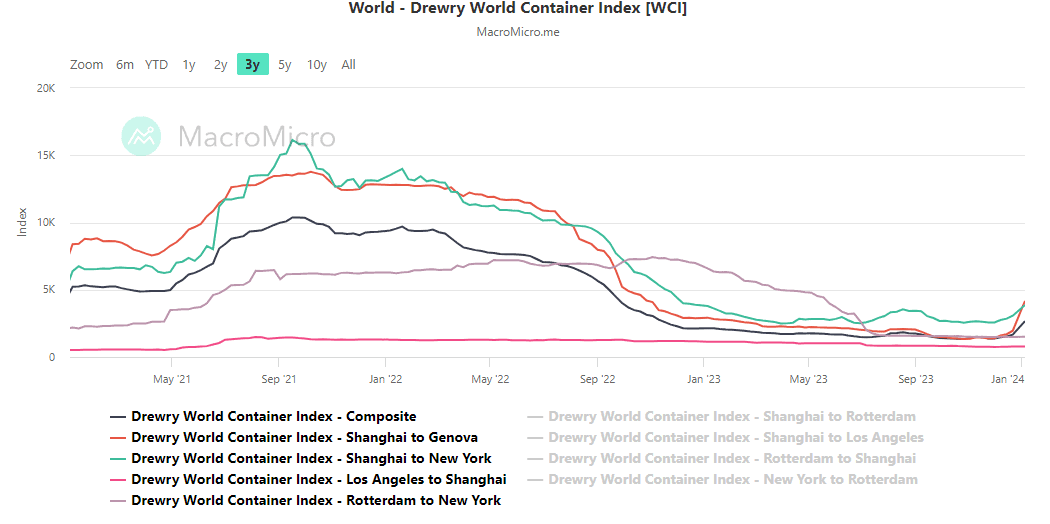

Intanto, nuovi rischi di pressioni inflazionistiche si presentano in Europa con un aumento delle tariffe spot dei container. Secondo il Drewry World Container Index, le tariffe dalla Cina all’Europa sono più che raddoppiate dal 21 dicembre, mentre quelle da Shanghai a Los Angeles sono aumentate “solo” del 30%. Due possibili cause di questi incrementi sono il rallentamento del traffico nel Canale di Suez, che è diminuito di oltre un quarto negli ultimi giorni a causa di rotte più lunghe per evitare attacchi missilistici da parte dei militanti Houthi dello Yemen, sostenuti dall’Iran.

Inoltre, è importante sottolineare l’entrata in vigore nel 2024 di nuovi obblighi di pagamento per le emissioni di gas serra, che coinvolgono tutte le grandi navi che toccano un porto europeo. Questa “tassa” è basata sulle emissioni di CO2 per tonnellata di carico trasportato per km e sarà applicata dall’Unione Europea secondo uno schema chiamato Emission Trading Scheme (ETS). Gli operatori dei traghetti dovranno acquistare quote per le loro emissioni di carbonio, con un’introduzione graduale degli oneri: nel 2024, gli operatori dovranno acquistare quote per il 40% delle loro emissioni, percentuale che salirà al 70% nel 2025 e al 100% nel 2026.

In attesa di scoprire fino a quando possa durare l’incremento, sebbene risulti essere ben lontano dai rialzi del 2021, dall’altra parte la notizia genera effetti positivi in borsa, con AP Moller Maersk già in progresso dall’inizio dell’anno del 16% e Hapag-Lloyd del 24%. Anche l’azienda israeliana ZIM mostra una performance positiva, con un aumento del 38%, nonostante le minacce iraniane.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.