Iniziamo con gli auguri di un sereno Ferragosto e, per coloro che ne stanno usufruendo, con l’auspicio di trascorrere delle piacevoli vacanze. Questo periodo di pausa è tornato ad essere di fondamentale importanza, soprattutto alla luce della pandemia, trasformandosi da un lusso discrezionale a un elemento quasi essenziale. Persino le preoccupazioni riguardanti l’aspetto economico e l’incremento dei prezzi, associati all’inflazione, sembrano incapaci di diminuire la richiesta di momenti di riposo e distensione.

Se l’inflazione da gennaio 2020 ha toccato a luglio un incremento del 16% i prezzi del trasporto aereo guida la classifica dei rincari +146%, con i voli internazionali in aumento del +148% a fronte +123% dei voli nazionali. Inflazione che risulta persino inferiore ai rincari dei servizi di alloggio +47%, dei prezzi dei gelati +31% e pacchetti vacanza +17%. Trasporto ferroviario che invece risulta essere la scelta più economica con un rincaro solamente del 4%. Vacanze che si preannunciano essere un impegno finanziario più consistente per gli italiani e le loro tasche.

Intanto in una giornata priva di importanti pubblicazioni i listini internazionali riescono a chiudere la seduta in territorio positivo, nonostante le preoccupazioni cinesi. In Italia, contraddistinta da bassi livelli di contrattazione, tipica della settimana di Ferragosto, i titoli bancari supportano i prezzi del FTSE MIB con le voci che rivedono nuovamente i calcoli della tassa sugli extraprofitti o, meglio, la loro possibile deduzione fiscale. Negli Stati Uniti i mercati azionari hanno trascorso gran parte della giornata rimbalzando intorno alla parità prima di chiudere in rialzo, dopo due settimane di ribassi consecutivi. Tecnologia (XLK) che ha guidato i rialzi, nonostante le pressioni al rialzo dei rendimenti dei Treasury, grazie al ritornato interesse su Nvidia, complice la nomina a “top pick” da parte di Morgan Stanley in vista delle relazioni trimestrali del chipmaker, previste per il 23 agosto. Nel frattempo, il comparto bancario è stato nuovamente colpito dalle vendite nei confronti delle banche regionali, a seguito delle dichiarazioni del presidente della FDIC secondo cui si starebbe valutando l’elaborazione di piani per richiedere alle banche con un patrimonio di soli 100 miliardi di dollari di emettere obbligazioni a lungo termine sufficienti a coprire eventuali perdite di capitale in caso di insolvenza.

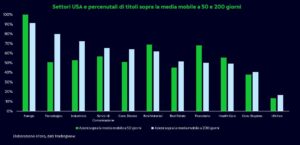

Sovraperformance del comparto ciclico evidente nell’andamento dei titoli, dove i settori energetico, tecnologico e industriale registrano il maggior numero di azioni che scambiano sopra la propria media mobile a 200 periodi. Al contrario, i settori difensivi, come le utilities, i consumi di beni di prima necessità e il settore sanitario, si collocano nelle posizioni più basse della classifica.

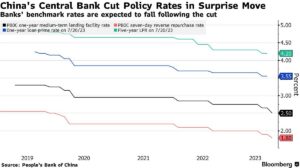

Mentre ci si prepara per l’attesa delle pubblicazioni dei verbali del FOMC in questa settimana, gli investitori stanno individuando nelle banche centrali le nuove forze trainanti dei mercati. Questa mattina, la banca centrale cinese ha sorpreso i mercati abbassando inaspettatamente i tassi di riferimento della politica monetaria, una mossa motivata dalle incertezze che circondano l’economia cinese. La produzione industriale è cresciuta del 3,7% anno su anno, risultando al di sotto delle attese e segnando un rallentamento rispetto al ritmo del 4,4% registrato a giugno. Anche le vendite al dettaglio, un indicatore chiave del consumo, sono aumentate del 2,5%, ma sono diminuite rispetto al +3,1% del mese precedente, mancando le previsioni del +4,5% e indicando la crescita più lenta dal dicembre 2022. Tuttavia, prima di queste pubblicazioni, la People’s Bank of China ha ridotto il tasso dei prestiti a un anno – o la linea di credito a medio termine – di 15 punti base, portandolo al 2,5%. Questa è la seconda riduzione dal mese di giugno. Inoltre, il tasso di politica a breve termine è stato abbassato di 10 punti base. Tra le incertezze nel settore immobiliare e una ripresa economica che fatica a decollare, nonostante l’allentamento delle restrizioni legate alla politica Zero Covid, insieme a un’economia che sta affrontando il rischio di deflazione, i mercati cercano dalla banca centrale nuovi stimoli di supporto. Tuttavia, questo supporto sembra ancora essere prudente e inferiore alle aspettative.

Dopo il taglio dei tassi, lo yuan cinese ha mostrato una tendenza al ribasso, parallelamente al deprezzamento del peso argentino e alla forte pressione subita dal rublo russo nella giornata di ieri. Il peso argentino è stato particolarmente colpito a causa della vittoria elettorale preliminare di Javier Milei, il quale ha promesso un radicale cambiamento nelle politiche monetarie e finanziarie dell’Argentina. La risposta della banca centrale argentina è stata una svalutazione del 18% della valuta, accompagnata dall’aumento dei tassi dal 97% al 118%. Analogamente, il rublo russo si trova sotto notevole pressione e sta scambiando oltre la soglia di 100 rubli per 1 dollaro statunitense. La banca centrale russa ha convocato un’importante riunione di emergenza per affrontare la situazione.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.