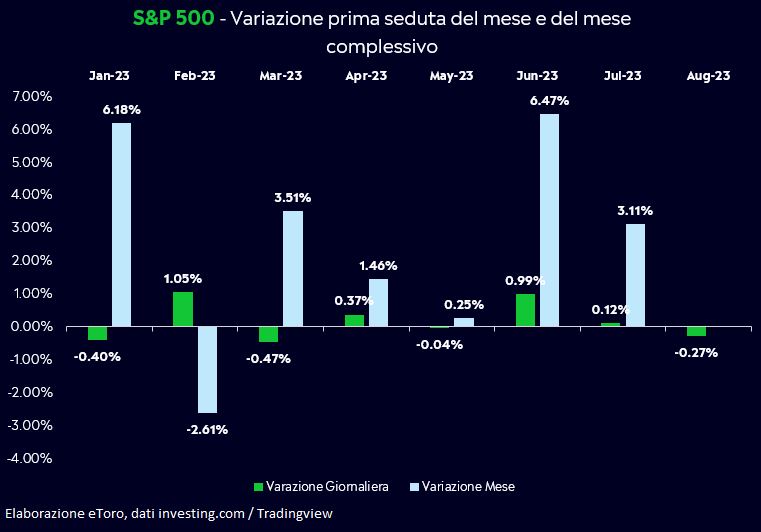

Nella prima seduta del mese, il mercato è stato caratterizzato da vendite, con l’S&P 500 in leggera flessione dello 0,27%. Si tratta del quarto mese su otto nel 2023 in cui il mercato ha aperto in territorio negativo. Tuttavia, questo non sembra essere un motivo di grande preoccupazione o un passo falso, dato che solo febbraio ha visto una chiusura mensile negativa, nonostante abbia segnato la migliore apertura mensile dell’anno fino ad ora.

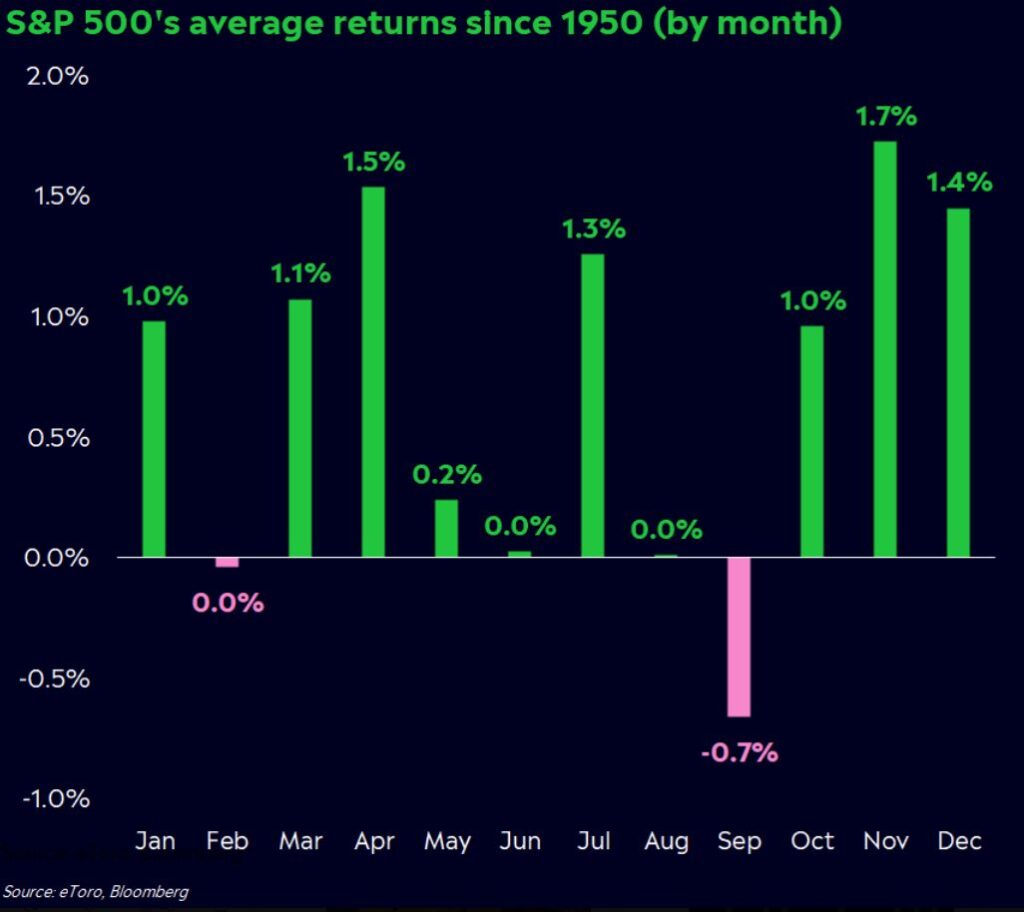

Tuttavia, l’attenzione resta padrona, non tanto in vista di crolli del mercato quanto di possibili correzioni, con la statistica che vede non di buon occhio il mese di agosto (il peggiore con una media di ritorno dal 1950 di circa il -0,7%).

Se da una parte l’umore degli investitori segna livelli euforici, con il Fear & Gread Index a 77 punti, e l’indice di esposizione NAAIM oltre i 100 punti, a 101.82 (i massimi da novembre 2021) dall’altra le notizie in arrivo non sembrano certamente di supporto a questo “Pain rally” che ha visto la capitalizzazione dello S&P 500 crescere di oltre 5 trilioni da inizio anno.

La stagione degli utili del secondo trimestre continua a sostenere gli investitori, con un incoraggiante 83% delle 271 società dell’S&P 500 che hanno comunicato i risultati, battendo le stime. Questo dato segna un aumento rispetto al 74% dell’anno scorso.

Tuttavia, ieri i titoli statunitensi hanno subito un impatto negativo a causa del calo dei titoli europei. BMW AG ha registrato una significativa diminuzione del 6% dopo aver lanciato l’allarme riguardo all’aumento dei costi, mentre DHL Group ha visto un crollo del 3% dopo aver fornito una guidance sugli utili al di sotto delle aspettative.

Inoltre, le preoccupazioni sull’economia cinese hanno influenzato le prospettive di crescita globale, poiché le vendite di case nuove in Cina hanno registrato il calo maggiore in un anno durante il mese di luglio. Allo stesso modo, il PMI manifatturiero di luglio della Caixin ha subito la contrazione più significativa degli ultimi sei mesi. Questi eventi hanno contribuito ad attenuare le prospettive economiche globali.

Tuttavia, le maggiori preoccupazioni non provengono solo dall’estero. Ieri, l’agenzia di rating Fitch ha declassato il rating degli Stati Uniti da AAA all’attuale AA+. Anche qui troviamo la strana coincidenza del mese di agosto quale mese di declassamento, poiché la stessa cosa era avvenuta in passato con S&P, precisamente il 5 agosto 2011. Attualmente, solo Moody’s (insieme a DBRS) mantiene un rating AAA per gli Stati Uniti. Tripla A che resta invece ancora disponibile per Fitch solamente per Australia, Danimarca, Germania, Paesi Bassi, Norvegia, Singapore, Svezia e Svizzera. Il declassamento da parte di Fitch è stato motivato dall’atteso deterioramento di bilancio nei prossimi tre anni, a causa dei ripetuti scontri sul tetto del debito pubblico e delle soluzioni adottate all’ultimo momento che hanno eroso la fiducia nella gestione del bilancio. A ciò si aggiunge la mancanza di una strategia fiscale di medio termine e l’attesa di una recessione negli Stati Uniti nel quarto trimestre dell’anno o nel primo trimestre del 2024.

Declassamento che spinge nuovamente al rialzo i rendimenti dei Treasury, con effetto negativo sui mercati azionari e sui prezzi obbligazionari, e pone pressioni su Microsoft e Johnson & Johnson ovvero le uniche due società americane a riportare un rating societario AAA. Anche se questa convenzione non è una legge, ma una pratica comune dei mercati, è importante sottolineare che nessuna società emittente statunitense può avere un rating superiore a quello del governo americano. Questa convenzione si basa sulla considerazione che il governo degli Stati Uniti sia un investitore molto sicuro, mentre le società non godono dello stesso livello di sicurezza. Se una società avesse un rating superiore a quello del governo, sarebbe interpretato come un segno che gli investitori ritengono la società sia più sicura del governo americano, il che sarebbe altamente improbabile.

In mezzo alle pressioni al rialzo delle materie prime, con particolare attenzione alla corsa del petrolio, e alle crescenti preoccupazioni riguardo all’inflazione, il contesto economico appare incerto. Sarà essenziale osservare se la stagione delle trimestrali possa offrire un sostegno ai mercati. Nella giornata odierna, siamo in attesa dei risultati di importanti società come Qualcomm, Paypal, Ferrari, Occidental Petroleum e Equinix, mentre giovedì ci aspettiamo i dati di Apple e Amazon.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.