Les places financières ont, pour la plupart, progressé cette semaine, en dépit de la propagation très rapide du variant Delta dans certaines parties du globe, entraînant une nouvelle salve de restrictions dans plusieurs pays comme en Australie ou en Russie.

Ces inquiétudes sur le front sanitaire ont été contrebalancées par de très bonnes statistiques macroéconomiques en provenance des Etats-Unis, où les créations d’emplois sont ressortis à 850K contre 583K le mois précédent, un des meilleurs mois historiquement.

En fait, le principal message à retenir est le suivant : l’économie américaine est sur la bonne voie mais elle ne donne pas de signes de surchauffe. La Fed n’a donc pas de raison de changer de braquet rapidement.

Aujourd’hui, il faudra faire sans la boussole américaine. Les marchés sont fermés outre-Atlantique. Le 4 juillet, étant tombé un dimanche, c’est la journée de lundi qui a été décrétée fériée pour célébrer la fête nationale de l’indépendance.

Indices américains : Encore plus haut !

Aux Etats-Unis, le vert l’a emporté, avec de nouveaux plus hauts historiques, fait notable, le SPX500 vient d’enchaîner sept clôtures consécutives au plus haut historique (série en cours), terminant la semaine en augmentation de +1,66 % à 4 352 points.

Le NSDQ100 a également clôturé sur un plus haut jamais atteint, à 14 718 points en progression de +1,94 %.

En termes de valeurs, AMD a fini en tête de l’indice avec une progression de 10,6%, suivi par NVIDIA en hausse de 7,65%, Moderna a terminé en augmentation de 6,53% et Apple s’est adjugé 5,15% sur la semaine.

Le DJ30 a lui fini en hausse de +1,02 % à 34 786 points.

Indice français : La consolidation se poursuit

En France, le FRA40 a poursuivi son évolution en dents de scie, puisque l’indice vedette français s’est contracté de -1% repassant sous les 6 600 points, ceci étant, ce repli est à relativiser car le CAC 40 a connu son meilleur semestre depuis 1998, avec une progression de 17,23 % !

L’actualité des entreprises est souvent venue des ajustements de conseils des analystes. Mais des sociétés comme Orpea et Trigano ont été très recherchées à l’annonce de relèvements d’objectifs annuels, de bon augure dans la perspective des résultats semestriels des grands groupes, qui vont arriver à la fin du mois de juillet.

La dynamique positive qui prévalait sur le FRA40 vient d’être mise à mal par la cassure de l’oblique haussière (en bleu). Maintenant les cours de l’indice français entrent dans une consolidation qui devrait durer plusieurs semaines voire plusieurs mois.

Attention toutefois, il ne faudrait pas casser le niveau important à 6 425 points sous peine d’avoir une correction plus profonde vers 6150 points par exemple !

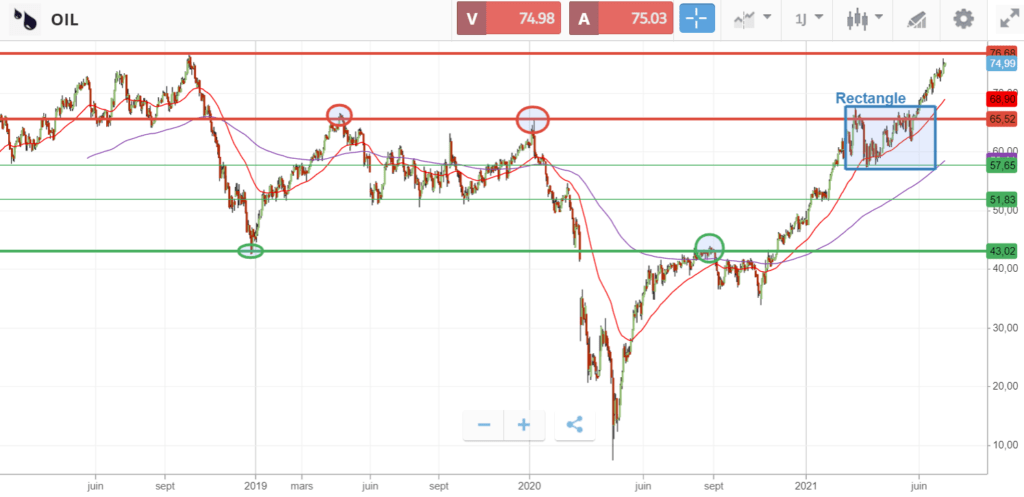

Pétrole : La hausse continue

Sur le pétrole, les yeux étaient rivés sur la réunion de l’OPEP+, où les membres ont eu du mal à trouver un accord.

L’objet de la discorde porte sur les quotas de production qui doivent être mis en place à partir du mois d’août. La réunion va se terminer aujourd’hui et une certaine volatilité pourrait se matérialiser.

Toutefois, le OIL est toujours haussier, il a terminé sur un plus haut depuis septembre 2018, à 75,34 dollars, en hausse de +1,39 %.

Les cours sont sortis par le haut du rectangle dans lequel ils évoluaient depuis plusieurs semaines, l’objectif, qui est un niveau majeur, se situe à 76,68 dollars, point haut de 2018, nous n’en sommes plus très loin.

GOLD : Se remet doucement après le coup de massue !

Enfin, le GOLD poursuit sa latéralisation, la détente sur les rendements obligataires n’a aucun impact sur le métal doré qui a légèrement progressé de +0,47 % à 1 787 dollars.

Graphiquement, la cassure de l’oblique a engendré une correction comme anticipé, ceci étant, la correction a été très profonde, peut être trop à court terme, les cours se remettent tout doucement à remonter