配对交易是一种市场中性策略,它利用证券价格的短期失衡来获利,同时试图将风险降至最低,为投资者提供了一种投资新思路。

我们都知道,金融市场可能会上涨,也可能会下跌。最直接的交易方法就是通过持有金融工具 的头寸,并获得其价格敞口。而这意味着如果市场朝您预期的方向移动,您就会获利,但如果市场往反方向移动,您则会蒙受损失。

那有没有一种方法可以中和市场往反方向移动所带来的亏损呢?这便是市场中性策略出手的时候了。

在本文中,我们将探讨市场中性策略的运作方式,配对交易的基本原则及风险,过程中也会举出通过实际市价进行配对交易的有效示例来让您有更深层次的认知理解。

市场中性策略

市场中性策略是使您能在交易中降低市场风险,同时能从定价差异中获利的交易策略。它通常是通过同时持有多个头寸,并利用其中一个头寸的风险帮助抵消另一个头寸的风险的方式来实现的。

从本质上来讲,该策略的工作原理是识别两只(或多只)在历史趋势上价格走势关系相一致的金融工具,并在价格关系发生异常时进行交易,这是基于价格关系将恢复到均值的假设下进行的。

市场中性策略的过程可能非常复杂,因为它涉及一揽子的金融工具和高性能的统计算法,但并非所有的市场中性策略都必须如此。

比如说,市场中性策略之一的配对交易只涉及两种金融工具。下面将使用实际市场价格作为示例,以解释配对交易所涉及的原则及使用该交易策略的步骤。

配对交易

配对交易的基本原则是找到两只价格高度相关的金融工具,等待这两者的价格关系与历史常态产生偏差,然后卖出被高估的工具,买入被低估的工具

配对交易的主要目标是在价格关系恢复到更接近均值的水平时平仓。

相关金融工具选择

选择金融工具时,我们可以研究价格预期具有某种相关性的两种工具。

比如说,两家在同一行业、相同地点,拥有相似业务和客户的产品销售公司。从这一角度出发,或许能联想到英国银行、德国汽车制造商或是美国电信公司。

假设,您预计英国金融法规的不利变化会对两者产生负面影响,或者对银行服务需求的激增会使二者受益,最后选择了国民西敏寺银行(Natwest Group)和劳埃德银行集团(Lloyds Banking Group)。

现在,您需要调查数据,看数据是否证实了该假定的相关性。

简单起见,我们将在此示例中使用由Microsoft Excel和Google Sheets的电子表格程序所计算的相关系数。需要注意的是,其实有许多方法可以计算两个数据集之间的关系,运用更复杂的度量方法在实践中可能会更好。

让我们看看一些实际的价格数据。下表列出了2022年1月至2023年1月一年间的价格数据,显示了一小部分配对公司的股价相关性:

相关系数值为1表示完全相关,而值为0表示完全不相关。这些都是与同行公司配对并显示出一定相关性的富时100指数成份股。我们可以看到,某些配对的相关性比其他配对更强。

英美资源集团/安托法加斯塔公司是相关性较高的配对之一,让我们用该配对来说明配对交易策略。

我们能看到的相关性持续时间越长,我们对这种关系的信心就越强。如果我们进一步回溯数据,会发现从2018年1月到2023年1月的五年间,它们股价之间的相关性更强,相关系数为0.91。

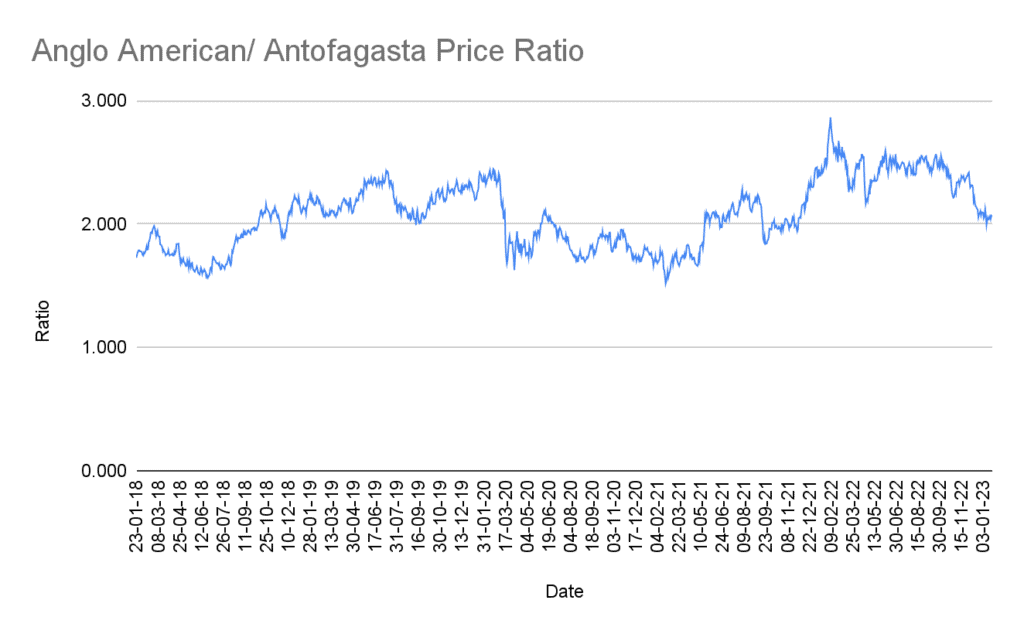

想要判断两个市场的价格关系相对市场历史数据来说是否超出了正常范围,其中一个方法是观察两种金融工具之间的价格比率。下图便是过去五年时间它们的股价比率图。

可见在给定的时间段内,比率在一定范围内波动。该范围的上限约为 2.4(尽管数据显示在2022年2月出现了接近2.9的峰值),下限约为 1.6。我们还看到该比率有恢复到平均水平(约为 2.1)的趋势。

我们可以利用这些信息为我们的策略构建一些规则。如果看到比率上升到范围的高端,可以卖出英美资源集团并买入安托法加斯塔。如果看到比率下降到低端,则买入英美资源集团并卖出安托法加斯塔。

这就是差价合约适合配对交易的原因:我们需要既能做空又能做多的手段。

配对交易的头寸规模

由于该策略旨在将市场风险降至最低,因此您所寻找的两个头寸应是能相互对冲的,而这意味着您的配对需要有相同的风险敞口。

让我们再次使用上面的示例,假设现在是2022年5月20日,我们看到比率从均值附近上升到 2.4。我们决定做空英美资源集团并做多安托法加斯塔,并希望这个比率会随着时间的推移而下降。

我们在第二天进行交易时,以35.75英镑的价格卖出英美资源集团的股票,并以14.50英镑的价格买入安托法加斯塔的股票,并决定两只股票各交易10,000英镑。

下表为买入两只股票时的成本。

| 英美资源集团 | 安托法加斯塔 | |

|---|---|---|

| 开盘交易 | 卖出 280 股 | 买入 690 股 |

| 股票价格 | 35.75 英镑 | 14.50 英镑 |

| 资产值 | 10,010 英镑 | 10,005 英镑 |

随着时间的推移,该比率恢复到了接近五年均值水平。1月23日,您决定平仓,以35.88 英镑的价格买入英美资源集团,并以17.60 英镑的价格卖出安托法加斯塔。

下表为您卖出两只股票时的收入。

| 英美资源集团 | 安托法加斯塔 | |

|---|---|---|

| 收盘交易 | 买入280股 | 卖出 690 股 |

| 收盘价 | 35.88 英镑 | 17.60 英镑 |

| 资产值 | 10,046.40 英镑 | 12,144 英镑 |

通过这次交易,您的英美资源集团损失36.40英镑,而安托法加斯塔获利2139英镑,总利润为2139.00-36.40 英镑,即为2102.60 英镑

但请记住,持有这些头寸会产生融资成本,您必须考虑到这一点。

配对交易的假设和风险

就像直接交易时我们会期望市场往我们所预测的方向移动一样,在使用配对交易策略时,我们也期望市场能符合我们所有的假设。而这些假设是:

- 两个金融工具过去的市场价格关系能在未来持续保持不变

- 当股价比率偏离均值时会随着时间的推移慢慢恢复

据此可知,配对交易的风险便在于某些根本性的变化可能会只影响一只股票的定价而不影响另一只,或者发生某个事件以不同的方式影响它们。因此,密切关注能够影响所选公司的新闻非常重要。

另一方面,您持有差价合约头寸的时间越长,您的融资成本就越大。这可能会超过您的交易利润,所以在这一方面您也需要多加留意。

总结

使用配对交易策略时,成败不取决于市场方向,而是取决于两个市场之间的相关性。因此,使用配对交易策略时应更深入地研究那些具有高相关性的市场,从而更好地发挥配对交易的优势,以便取得投资成功。

超越基本技能交易的教育系列共有五篇文章,这是其中第四篇,该系列最后一篇将对交易系统进行概述、剖析。

前往eToro学院,了解更多有关交易策略的信息。

小测

常见问题

- 配对交易能消除所有风险吗?

-

不能,它旨在降低市场风险,但仍然会面临其他风险,例如交易对手风险和系统性风险。

- 我只能用股票进行配对交易吗?

-

不,配对交易是一种可以与任意两种相关金融工具配合使用的投资策略。

- 我可以通过传统的股票经纪人使用配对交易策略吗?

-

配对交易依赖于做多一种工具并做空另一种工具。因此,需要一种做空金融工具价格的机制,例如差价合约。

- 如果一对金融工具在过去表现出相关性,这是否意味着它们将来会持续具有相关性?

-

不,金融工具之间的价格关系可能会发生变化。

本材料仅用于提供信息和教育用途,不应被视为投资建议、个人推荐或买卖任何金融工具的要约或邀约。

本材料的编写并未考虑到任何特定受众的投资目标或财务状况,亦未按照促进独立研究的法律和监管要求编写。

材料中所提及的金融工具和服务并非全由eToro提供,并且所提及的所有金融工具、指数或一揽子投资产品的历史表现都不是,也不应被视为未来业绩的可靠指标。上述产品和服务的可用性可能因司法管辖区和国家/地区而有所不同。

eToro对本指南内容的准确性或完整性不作任何声明,也不承担任何责任。在投入任何资金之前,确保您了解交易中涉及的风险。切勿承担超过您愿意承受损失的风险。