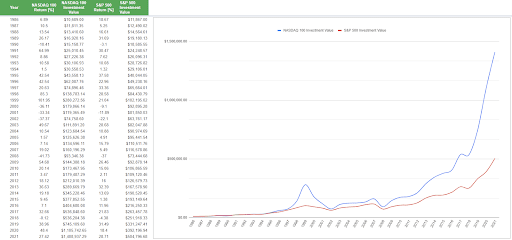

如果您在 1986 年投资 10,000 美元买入 S&P 500,那么今天这笔投资将给您带来大约 504,796 美元*的财富。投资回报率接近 5000%。相当可观!然而,如果您买入的是 NASDAQ 100(1986年推出),那么今天您将获得 1,408,937 美元的财富(假设上述两种情况下,您都将所有股息再次用于投资)。同期回报率接近14000%。不过,您也会为此付出非财务方面的代价:巨大的波动性。

NASDAQ 100 是“成长型”的优秀代表,其波峰和波谷比 S&P 500 高得多。

过去的表现并不代表未来的结果。

这也是吸引“成长型”投资者的部分原因。选择合适的公司进行成长型投资,这将为您带来更高的收益。但是,您也必须能承受下跌的风险。

什么是成长型投资?

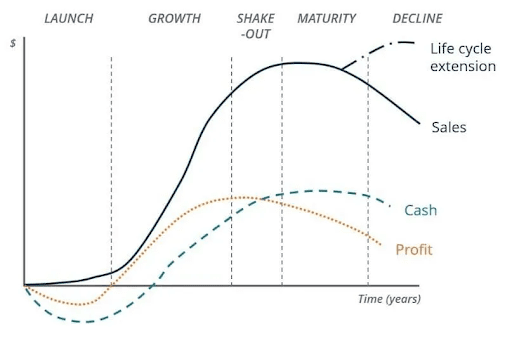

说到创收、盈利和产生现金流,企业通常遵循相同的生命周期:

- 一开始,他们只是想找一些客户。在这一阶段(初创期),他们通常会赔钱。如果他们能找到一些客户和投资(或贷款)来维持运营,便会有所成长。我们称这类企业为初创企业。

- 在第二阶段(成长期),他们试图扩大业务规模。如果他们成功了,收入会快速增长,在这一阶段的后期,他们甚至可能会盈利——产生现金流。

- 在下一阶段(过渡期),业务增长迅速,但增长速度不如之前那么快。企业最终很难打破瓶颈,找到新的增长方式。

- 在倒数第二个阶段(成熟期),企业的目标是想维持现状。由于股价很难升值,企业通常在这一阶段开始发放股息,奖励投资者。

- 最后(衰退期),业务开始萎缩,最终企业不得不关门倒闭。这可能需要几年甚至几十年的时间。但有时速度也快得惊人。

(公开市场的)“成长型投资”通常侧重于处于第二和第三阶段的公司。这些公司不一定是科技公司!近几十年的成长型行业包括:汽车、公用事业,甚至地毯。但如今,成长型投资的对象通常是科技公司,因为他们可以在迅速扩大业务规模的同时保持或提高利润率,换言之,一家非科技公司(如连锁酒店)的业务扩张需要大量资金来购买地产,并雇人经营这些酒店。而一家科技公司(比如一家手游工作室)只需要在更多市场上推出其应用程序。

如果您能找到一家价格合适的优秀公司,成长型投资是提高投资回报的有力途径。企业的快速增长转化为股价的快速上涨。利润率较高的企业有足够的闲钱来加速增长、回购股票或留作备用以备不时之需。但是,这类公司也可能面临极大的风险。尤其是那些最接近生命周期左侧的公司(见上图)。一家收入飞速增长的公司是否有一天会盈利尚不明确,一些微不足道的错误可能会毁掉仍处于起步阶段的公司。市场往往期待爆炸性增长,因此任何放缓的迹象都会让投资者担忧。

成长型投资与价值型投资

您会经常听到金融界人士谈论价值型股票与成长型股票。这可能会产生一些误导。几十年来,“价值”的定义不断演变,现在包含几个子类别。不过,在最简单的版本中,您可以理解为:

价值型:股价低于其公允价值的企业。

成长型:收入和/或利润增长非常快且预计会保持这一态势的企业。

一家企业既可以是价值型投资,也可以是成长型投资。这在熊市中相当常见,而在持续的牛市中则较为罕见。在持续多年的牛市中,尽管良好的价值成长型投资确实不时出现,但您可能不得不满足于“价格合理的成长型投资”。

总结

成长型投资者通常投资于较年轻的企业,这些企业的收入和利润增长速度预计将快于市场中企业的平均水平。这类公司在市场上有很多。从只有几年历史、尚未盈利的企业到规模达数十亿美元的企业。与这些投资相关的波动性通常高于非成长型领域。有时甚至要高得多。

投资较年轻且未经考验的公司可能存在很大风险。但他们也有可能成为下一个十年的 FAANG(美国科技五巨头)。这是每个成长型投资者的梦想。但这并不意味着您可以不做功课就去投资!

本通讯内容仅供参考与学习,不应被视为金融产品建议、个人推荐或者购买或出售任何金融产品的要约或招揽。 编制本材料时并未考虑您的目标、财务状况或需求。任何对过去表现和未来迹象的引用都不是,也不应被视为未来结果的可靠指标。对于本出版物内容的准确性或完整性,eToro 不作任何陈述,也不承担任何责任。