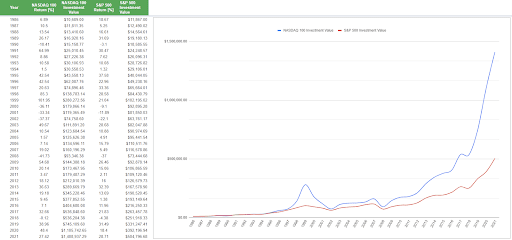

如果 1986 年時您投資 10,000 美元到標普 500,今天您大概就有 504,796 美元了*。 近 50 倍的報酬。 還不賴吧! 可是,如果您同樣投資在那斯達克 100(它在 1986 年推出),您則會有 1,408,937 美元[假設您同樣會再投資所有股息]。 同一時期,近 140 倍。 不過,您得就這個更高績效付出一種非財務的代價:龐大的波動度。

那斯達克 100 是個很好的「成長」象徵,它的高位和低谷都比標普 500 更高。

過去的表現並不代表未來的結果。

這就是吸引「成長」投資者的一點。 選擇正確的公司,成長投資會讓您獲得更高報酬。 但是您得有熬過低潮的決心。

成長投資是什麼?

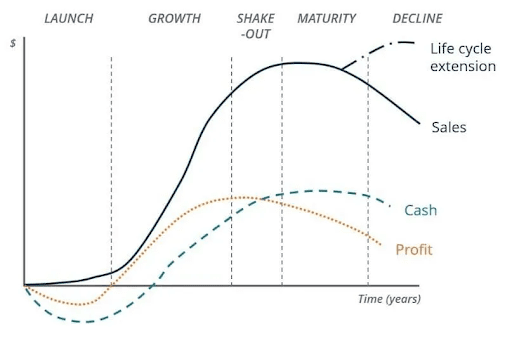

企業在當製造營收、利潤,及產生現金流時,傾向跟隨同一生命週期:

- 首先,他們只是試著找到一些顧客。 在這個階段(推出),他們通常會虧錢。 如果他們找到一些顧客和投資(或貸款)來維持運作,他們會成長。 我們對這類企業有一個稱呼:新創。

- 在第二階段(成長),他們嘗試擴大營運規模。 如果成功,營收可迅速增長,這個階段稍後,他們甚至可能賺取利潤—產生現金流。

- 下一個階段(消退)可見企業快速成長,但速度不如先前。 公司漸漸陷入尋找新的成長途徑的難題。

- 倒數第二階段(成熟)中,企業只好嘗試維持現狀。 通常在這個階段,公司開始發放股息來獎勵投資者,因為股價很難上漲了。

- 而最終(衰退),企業開始萎縮,而最終關門大吉。 這個過程可耗時數年,甚至數十年。 但有時也會快得驚人。

「成長投資」(在公開市場中)傾向集中在處於第二和第三階段的公司。 這些公司不必非得是科技公司喔! 數十年來歷史性成長的產業包括:汽車業、公用事業,甚至地毯業。 但這些日子來,他們經常是科技企業,因為他們在快速擴大營運的同時仍然維持或改善利潤率,也就是說擴張一間非科技公司,例如連鎖飯店,需要鉅額金錢來購買資產以及聘雇營運飯店的所有人員。 而相對於一間科技公司,例如手機遊戲工作室,只需讓他們的應用程式能夠在額外的市場下載即可。

如果您能找到一間價格適宜的好公司,成長投資可以是一種提增您投資報酬的強力方式。 企業的快速成長轉化成股價的快速成長。 一間高利潤的企業意味著擁有足夠備用現金來加速增長、回購股份,或者留為儲備。 可是,這種公司亦可能具有高度風險。 尤其是最接近生命週期左方(見上圖)的那些。 一間擁有龐大營收成長的公司不能確切肯定將來是不是能夠有利潤,而一點微小錯誤就足以搞垮仍位於嬰兒期的公司。 市場傾向預期爆炸性成長,因此任何這種放緩跡象都會引起投資者關注。

成長投資對價值投資

您經經常聽到金融圈內人士談論價值與成長股票的相對性。 這可能會產生誤導。 數十年來,「價值」的定義已進化,而今日有一些支類。 可是,以它們最簡單的版本來說,您或可將每種定義為:

價值:股價價值好的企業,因為它的股價低於該企業的應有價值。

成長:營收及/或利潤成長極快的企業,而且預期會繼續。

一家企業可以同時為價值和成長投資。 這在熊市中合理地常見。 在持續牛市中則較稀少。 在數年的牛市中,您可能必須勉強接受「以合理價格成長」,雖然不時會出現很好的價值成長投資。

總結

成長投資者通常投資較年輕的企業,其營收及利潤預期比平均的市場參與者成長更快速。 在此類的公司光譜很廣闊。 從僅營運了幾年且仍未獲利的企業,到數百萬元大企業都有。 與這些投資相關聯的波動度通常會比非成長區更高。 有時還高出很多。

更年輕、更未經實證的公司可以是極為高風險的投資。 但是也有可能他們變成下個十年的 FAANG (Facebook、Amazon、Apple、Netflix、Google)。 這是每個成長投資者的夢想。 但並不代表您可以偷懶不做功課!

本行銷傳播內容僅為提供一般資訊和教學用途,不應視為金融產品投資建議、個人推薦,或是要約或招攬買賣任何金融產品。 本文在編撰時並未考量您的投資目標、財務狀況或需求。 任何提及過往或未來績效表現的參考內容均非 (亦不應被視為) 未來投資結果的可靠指標。eToro 不對本文刊載內容的準確度和完整性做出任何表述,亦不承擔任何責任。