Evenimentul cheie din trimestrul precedent a fost prima reducere a ratei dobânzii de către Rezerva Federală din SUA. Am vorbit despre asta tot anul, despre când se va întâmpla, am menționat-o în analizele noastre de mai multe ori și la începutul lunii septembrie chiar s-a întâmplat. Dar până la sfârșitul anului mai sunt alte două decizii Fed și alte câteva evenimente majore. Cum vor afecta acestea investitorii în acest ultim trimestru al anului?

Evenimente pe sfârșitul anului

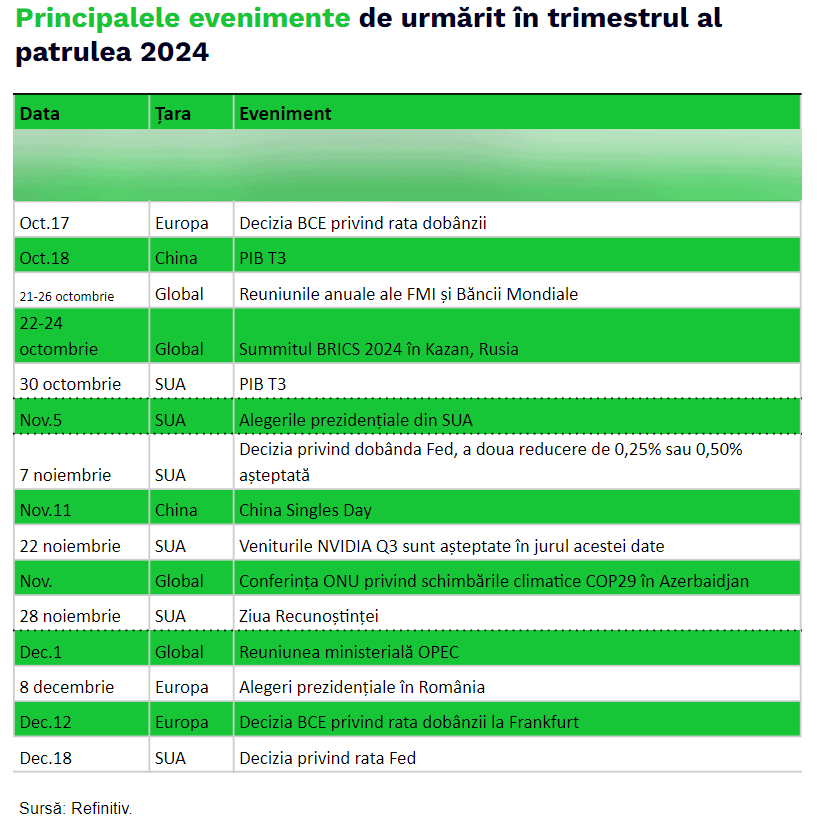

Dacă ne uităm la agenda pentru acest trimestru, avem câteva evenimente corporative, cum ar fi raportările financiare care au început cu dreptul vinerea trecută, cu marile bănci americane, și, care se vor încheia undeva după jumătatea lunii noiembrie cu Nvidia, vedeta din piețele financiare a revoluției AI. Înainte de sfârșitul anului, vor exista, de asemenea, două decizii ale Rezervei Federale și două decizii ale BCE privind ratele dobânzii cheie și câteva elemente politice majore, cum ar fi conferința privind schimbările climatice și o altă reuniune OPEC. Însă principalul eveniment care poate influența politic întreaga planetă îl reprezintă alegerile prezidențiale din SUA din 5 noiembrie.

Investitorii iau deja în considerare toate rezultatele potențiale ale alegerilor din SUA. Conform celui mai recent sondaj eToro Retail Investor Beat, 48% dintre investitorii globali și 61% dintre cei români au declarat că și-au adaptat deja portofoliile de investiții pentru acest eveniment.

Mai scad dobânzile?

Revenind la reducerile ratelor dobânzilor care au fost atât de așteptate de toată lumea, există o mare probabilitate ca Fed să facă noi reduceri. Acum, perspectivele de creștere economică pe termen lung sunt de 2%, cu un vârf așteptat al șomajului la 4,4% și cu un Fed care vede inflația coborând treptat spre 2%, deci nu mai este nevoie de rate ale dobânzii menținute peste medie. Prin urmare, este probabil ca Fed să reducă dobânda cheie undeva la 3,25 – 3,5% până la sfârșitul anului 2025 – cel puțin acestea sunt așteptările pieței. De asemenea, în Europa, BCE este în continuare pe calea mai multor reduceri în acest an, experții așteptându-se la încă o reducere de 0,25% joia aceasta.

În România, anul acesta, a mai rămas doar o ultimă ședință în care se vor decide dobânzile, pe 8 noiembrie, când Banca Națională a României va publica și o nouă proiecție a inflației. Având în vedere că așteptările analiștilor sunt ca inflația să încheie anul la aproximativ 4,5% și că urmează un sezon electoral încărcat, este foarte posibil ca dobânda cheie să rămână neschimbată la 6,50%, deoarece BNR va dori să își lase suficient spațiu de manevră pentru incertitudinile din 2025.

Economia slăbește dar profiturile continuă creșterea

Mulți investitori consideră că economia globală slăbește, dar există încă o creștere de două cifre a profiturilor pe ambele părți ale Atlanticului. Analiștii se așteaptă la o creștere a profiturilor de 15% în trimestrul al patrulea pentru companiile din S&P 500 și, de asemenea, la o creștere de aproximativ 12% a profiturilor companiilor din indicele european Stoxx 600. Iar acest lucru ar putea fi un catalizator pentru a împinge piețele mai departe.

Un alt element care ar putea continua în acest ultim trimestru al anului este rotația acțiunilor, în ciuda faptului că, în acest an, acțiunile americane având capitalizare mică au înregistrat performanțe foarte slabe comparativ cu omologii lor mai mari. Cu capitalizări de piață cuprinse între aproximativ 250 de milioane de dolari și 2 miliarde de dolari, companiile având capitalizare mică, în ciuda dimensiunilor mai mici, pot oferi un potențial de creștere semnificativ. Dacă ne uităm la Russell 2000, principalul lor indice, acesta a crescut cu aproximativ 10% de la începutul anului și până azi față de S&P 500 care a crescut cu 22% în aceeași perioadă. Cu toate acestea, în ultimele trei luni, diferența de performanță s-a redus semnificativ, deoarece Russell 2000 a crescut cu aproximativ 9% în comparație cu S&P 500, care a câștigat doar aproximativ 3%.

Dacă vreți mai multe detalii…

În concluzie, ultimul trimestru al acestui an se anunță a fi încărcat și unul care, în mod tradițional, este cel mai puternic al anului, dar cu o mulțime de necunoscute legate de geopolitică și evoluții economice care pot aduce volatilitate pe termen scurt în piețele financiare. Dacă vreți să aflați mai multe despre perspectivele investiționale din trimestrul al patrulea din 2024 puteți viziona acest video de pe canalul nostru de youtube.