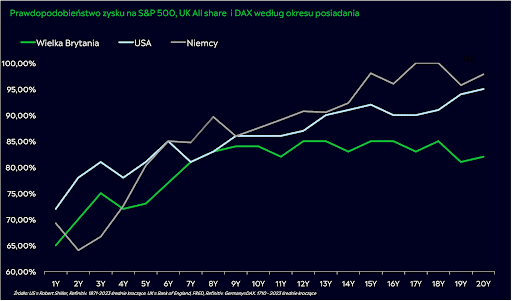

- Dane historyczne pokazują, że wystarczy inwestować środki na amerykańskiej giełdzie przez 5 lat, by zyskać 80 proc. szanse na zyski.

- Jeśli będziemy utrzymywać inwestycje przez 13 lat, szanse na zysk rosną do 90 proc. Jeszcze większe szanse na zysk daje nam niemiecka giełda, mniejsze natomiast giełda w Wielkiej Brytanii.

- Inwestowanie długoterminowe jest jednym ze sposobów minimalizacji rynkowego ryzyka. A także sposobem na oszczędzanie na emeryturę.

Jedną z podstawowych strategii zmniejszających ryzyko inwestowania na giełdzie jest inwestowanie długoterminowe. Wraz z upływem czasu, szanse na zarobienie na rynku znacznie się zwiększają, zgodnie ze znanym rynkowym porzekadłem „time in the market, not timing the market”. Chodzi o to, że bardziej liczy się po prostu czas naszej obecności na rynku, niż próba znalezienia najlepszego czasu na kupno lub sprzedaż akcji.

Można to potwierdzić analizując 150-letnie wyniki amerykańskiego rynku akcji oparte wyłącznie na cenach akcji (od Roberta Shillera – bez uwzględniania dywidend), ponad 300-letnie zwroty z rynku brytyjskiego (UK All-Caps), a także 66-letnią historię niemieckiego indeksu DAX.

Jakie mamy szanse na zyski inwestując długoterminowo?

- Szanse na zarobienie pieniędzy w dowolnym roku na tych giełdach wynoszą co najmniej 60 proc.

- Aby uzyskać 80 proc. szansę na zysk, powinniśmy na rynku amerykańskim i niemieckim inwestować przez co najmniej 5 lat, a w Wielkiej Brytanii 7 lat.

- Szansa ta rośnie do 90 proc., gdy w USA będziemy na giełdzie przez 13 lat, a w Niemczech przez 12 lat.

- Okazuje się, że osiągnięcie pewności zysków jest najtrudniejsze w Wielkiej Brytanii, gdzie w badanym okresie nie było żadnego okresu 20-letniego okresu lub krótszego w którym prawdopodobieństwo zysku wyniosło 90 proc. lub więcej.

| Szansa na zyski | USA | Wielka Brytania | Niemcy |

| 80 proc. | 5 lat | 7 lat | 5 lat |

| 90 proc. | 13 lat | brak | 12 lat |

Warto zauważyć, że cykle giełdowych wyników są obecnie krótsze, podobnie jak długość i głębokość recesji. Od 1950 r. indeks S&P 500 odnotował przeciętnie 3 spadki cen w ciągu roku w porównaniu z 7 spadkami w okresie 1875-1950. Gospodarki są mniej cykliczne, bankierzy centralni (w zdecydowanej większości) bardziej kompetentni, spółki bardziej zyskowne i napędzane rozwojem technologii.

Oczywiście w historii zdarzają się okresy, w których spadki na giełdach trwały dłużej:

- Japoński Nikkei 225 potrzebował trzydziestu czterech lat, aby odzyskać swój szczyt z okresu bańki na rynku nieruchomości z 1990 roku.

- Indeks S&P 500 potrzebował dwudziestu dwóch lat, by odzyskać szczyt z 1929 r. – poprzedzający Wielki Kryzys, i trzynastu lat, by wzrosnąć powyżej poziomu sprzed bańki technologicznej z 2000 r.

- Brytyjski indeks FTSE All Share wciąż znajduje się poniżej swojego maksimum z 2018 roku.

Pamiętajmy jednak zawsze, że czas nie powinien więc zastępować zaangażowania inwestorów, dywersyfikacji czy równoważenia portfela.

Emerytura – święty graal długoterminowego inwestowania

Polski system emerytalny, który bezpośrednio wiąże wysokość emerytury z kwotą zapłaconych składek, nie gwarantuje uzyskania dobrego świadczenia. Dziś przechodząc na emeryturę można liczyć na świadczenie przeciętnie wynoszące około 50 proc. ostatniej pensji, jednak w przyszłości nie będzie to więcej niż 25-35 proc. To oznacza, że los przyszłych emerytów, którzy nie zdecydują się na dodatkowe oszczędzanie będzie ciężki.

Na wyższe wypłaty, właśnie zbliżone do 50 proc. ostatniego wynagrodzenia, mogą liczyć osoby, które większość życia przepracowały na etacie i odprowadzały składki na ZUS. Szczególnie poszkodowane przez system emerytalny są kobiety. Pracują o 5 lat krócej a żyją średnio prawie o 10 lat dłużej niż mężczyźni. A gdy rodzą dzieci na ich konta emerytalne trafia mniejsza składka. W gorszej sytuacji będą także osoby, które przez większą część swojego życia prowadziły działalność gospodarczą lub też pracowały na umowach cywilnoprawnych i odprowadzały tylko niewielkie lub zerowe składki do ZUS.

Tylko własny zainwestowany kapitał może skompensować nam ubytek dochodów wynikający z przejściem na emeryturę. By go zebrać potrzebujemy zainwestowanego kapitału oraz czasu:

- Aby pomnażać pieniądze powinniśmy założyć, że nasz portfel inwestycyjny powinien przynosić około 7-8 proc. na rok.

- To z jednej strony znacznie więcej niż na bankowych lokatach, gdzie dziś można uzyskać około 2-3 proc. rocznie, a z drugiej na tyle niewiele, byśmy nie musieli podejmować zbyt wysokiego ryzyka.

- Procent składany powoduje, że przy takiej stopie zwrotu wartość naszych inwestycji możemy podwoić w ciągu 11 lat, podczas gdy na lokacie bankowej zajęłoby nam ponad 30 lat.