Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden

- Cheniere Energy staat symbool voor de zelfvoorzienendheid van de VS

- De wereldwijde vraag naar vloeibaar gas gaat tot 2040 nog verdubbelen

- Beleggers in Shell doen er verstandig aan de ontwikkelingen bij Cheniere te volgen

Het sprookje van Cheniere Energy duurt voort

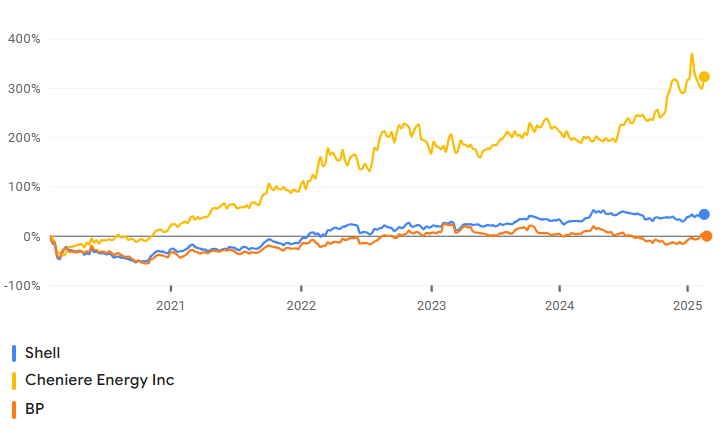

Gek genoeg kennen bijna alle Nederlandse beleggers Shell-concurrenten zoals BP en Total, maar heeft bijna niemand gehoord van Cheniere Energy. Het Amerikaanse gasbedrijf pur sang is het vlaggenschip van de opkomst van de Amerikaanse energieproductie sinds 2010. In dat jaar besloot de Amerikaanse overheid zelfvoorzienend te willen zijn voor wat betreft olie en gas. De koers van het aandeel Cheniere Energy noteerde op dat moment op de beurs van New York $2. Gisterenavond, na de publicatie van de jaarcijfers over 2024, sloot Cheniere Energy (ticker: LNG) op een nieuwe hoogste koers ooit van $227, wat neerkomst op een rendement van 37% – per jaar! Ter vergelijk, een belegging in Shell leverde in die periode ongeveer 8% op, inclusief dividend. Cheniere Energy was in 2016 het eerste Amerikaanse gasbedrijf dat gas ging exporteren in plaats van importeren. Op basis van de verwachting dat de wereldwijde vraag naar gas tot aan 2040 nog gaat verdubbelen gaat CEO Jack Fusco, aangemoedigd door het ‘drill baby drill’ van President Trump, onverstoorbaar door met het versneld toevoegen van extra productiecapaciteit. Het sprookje van Cheniere Energy – weinigen hadden gedacht dat de VS echt zelfvoorzienend zou kunnen worden – is daarmee voorlopig nog niet afgelopen.

Ø Koersontwikkeling Shell, BP, Cheniere Energy over de afgelopen 5 jaar. Bron: Google Finance

De historische ontmoeting tussen Stoltenberg en Trump in 2018

In een memorabele ontmoeting in 2018 tussen Trump en toenmalig secretaris-generaal van de NAVO Stoltenberg legde de Amerikaanse president, ruim voor de invasie van Rusland in Oekraïne, haarfijn uit hoe afhankelijk de Europese Unie zich had gemaakt van goedkoop Russisch gas door het aanleggen van de Nord Stream-pijplijnen. De EU financierde de ‘vijand’, terwijl het de hand ophield bij de VS voor de verdediging. De rest is geschiedenis. In 2025 is de machtsverhouding totaal anders. De EU is voorlopig afhankelijk van Amerikaans gas, mede door het economisch mislukken van de ‘Green Deal’ en Trump lijkt voorlopig in zijn tweede machtsperiode van Europa te kunnen vragen wat hij wil.

Jaloerse blikken van Shell en BP

Bij Shell en ook BP moet men welhaast tandenknarsend kijken naar het mandaat van Fusco. Na jaren van onzekerheid van het energiebeleid onder Biden heeft hij tenminste vier jaar lang duidelijkheid. Vergunning voor het uitbreiden van de productiecapaciteit zullen naar verwachting sneller worden toegekend, waarbij 90% van de productie nu al wordt gedekt door langlopende contracten. Met name Azië en Europa concurreren met elkaar om leveranties en de grote technologiebedrijven zetten bij de bouw van datacenters vol in op gasturbines, omdat alleen wind en zon te onzeker zijn en nucleaire reactoren te lang op zich laten wachten. In het Verenigd Koninkrijk, de thuisbasis van Shell en BP, trapt de regering Starmer vooralsnog hard op de rem voor wat betreft boringen in de Noordzee. Het wordt in de komende maand uiterst interessant wat Shell gaat vertellen bij de publicatie van de LNG Outlook op 25 februari en tijdens de Capital Markets Day, die na de verkiezing van Trump werd vervroegd van juni naar 25 maart.

Cheniere Energy en Shell voor beleggers

Ervan uitgaande dat overheden wereldwijd streven naar zo laag mogelijke energieprijzen om hun economische groei op peil te houden kijken beleggers naar olie- en gasaandelen in eerste instantie niet naar koerswinsten, maar naar stabiele dividendinkomsten. Het ontbreken van een balans tussen vraag en aanbod kan dat tijdelijk veranderen. Shell is wereldwijd marktleider op het gebied van vloeibaar gas (LNG), maar verdient ook nog steeds goed aan olie. Cheniere Energy is een zogenaamde ‘pure player’ op het gebied van LNG, dat zorgt voor 96% van de omzet.

Is een belegging in Cheniere Energy dan beter dan een belegging in Shell in de komende jaren? Niet per se. De verwachtingen voor Cheniere Energy zijn duidelijk en de koers is daarom ook stevig opgelopen. Voor een aandeel Cheniere wordt op dit moment een koers/winstverhouding van 19x betaald. Dat is nog meer dan voor oliegigant ExxonMobil en Chevron. Shell moet het nog steeds doen met een waardering van 9x, maar kan profiteren van een strategische koerswijziging in Europa. De geopolitieke ontwikkelingen maken Shell’s Capital Markets Day op 25 maart alleen maar interessanter.

DeToro wordt in Europa gereguleerd door de CySEC (Cyprus Securities and Exchange Commission), in Groot-Brittannië door de Financial Conduct Authority en in Australië door de Australian Securities and Investments Commission.

eToro (Europe) Ltd is geregistreerd bij De Nederlandsche Bank NV (DNB), zodat het cryptodiensten kan leveren in Nederland. eToro (Europe) Ltd valt niet onder het prudentieel toezicht van DNB of het gedragstoezicht van de AFM. Dit betekent dat er voor cryptodiensten geen toezicht is op financiële eisen of bedrijfsrisico’s en er geen sprake is van specifieke financiële consumentenbescherming.

Deze mededeling is uitsluitend bedoeld voor informatieve en educatieve doeleinden en mag niet worden opgevat als beleggingsadvies, een persoonlijke aanbeveling, of een aanbod van, of een verzoek tot, het kopen of verkopen van financiële instrumenten. Dit materiaal is opgesteld zonder rekening te houden met de beleggingsdoelstellingen of de financiële situatie van een bepaalde ontvanger, en is niet opgesteld in overeenstemming met de wettelijke en reglementaire vereisten ter bevordering van onafhankelijk onderzoek. Verwijzingen naar prestaties in het verleden of in de toekomst van een financieel instrument, index of een verpakt beleggingsproduct zijn geen betrouwbare indicator voor toekomstige resultaten en mogen niet als zodanig worden opgevat. eToro doet geen toezeggingen en aanvaardt geen aansprakelijkheid met betrekking tot de juistheid of volledigheid van de inhoud van deze publicatie.