De geschiedenis leert ons dat deze olieprijscrash een koopsignaal is

Grondstoffen zijn vaak volatiele activa en olie — de meest actief verhandelde grondstof — is geen uitzondering. Door de geschiedenis heen daalden en stegen olieprijzen, soms vrij spectaculair, op basis van veranderingen in vraag en aanbod.

Deze schommelingen in olieprijzen kunnen aantrekkelijke kansen opleveren voor handelaren en beleggers. Zeker wanneer olieprijzen hard dalen, aangezien ze zich vaak snel weer herstellen. Laten we eens kijken naar hoe olieprijzen zich in de afgelopen decennia herstelden na dramatische dalingen.

Olieprijscrashes

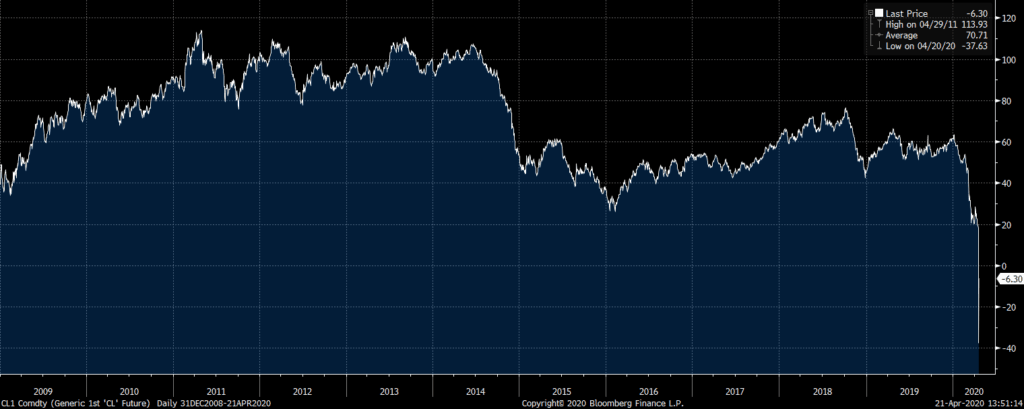

Tot de jaren 2000 bleven olieprijzen in het algemeen onder de $ 40 per vat. Hoewel de prijzen een aantal keer flink stegen – bijvoorbeeld tijdens de oliecrisis in 1979 en de recessie van 1990 (de prijs steeg kort tot $ 41 per vat in oktober 1990 nadat Irak Koeweit binnenviel) – was de prijs van $ 40 een soort weerstandsniveau.

Dit veranderde echter medio jaren 2000. Vanwege een verhoogde vraag vanuit nieuw geïndustrialiseerde landen, zoals China, schoten olieprijzen in 2004 hard omhoog, tot bijna $ 150 per vat in 2008. Sindsdien daalden de olieprijzen echter een paar keer scherp tot onder de $ 40, ondanks het feit dat de vraag naar olie tegenwoordig veel hoger is dan in het verleden.

Zo daalde de prijs van een vat West Texas Intermediate (WTI) tijdens de wereldwijde financiële crisis van 2008/2009 in minder dan zes maanden van ongeveer $ 145 naar ongeveer $ 30 per vat, een daling van ongeveer 80% . Deze daling van olieprijzen was het gevolg van zowel een verminderde vraag vanwege het stilvallen van economieën over de hele wereld als van het afbouwen van olieposities door banken, hedgefondsen en handelaren.

Daarna, tussen medio 2014 en begin 2016 — een periode die vaak de ‘Great Oil Bust’ genoemd wordt — daalden olieprijzen wederom scherp. Deze keer daalde de prijs van een vat WTI van meer dan $ 100 naar minder dan $ 30 per vat, een daling van ongeveer 70%. Deze scherpe daling van de olieprijs was het resultaat van een productieoverschot en een afnemende vraag.

Wat echter vanuit een handels- of beleggingsperspectief interessant is aan deze olieprijscrashes, is dat de olieprijzen niet heel lang laag bleven. In beide gevallen herstelden olieprijzen zich relatief snel.

Zo herstelde de prijs van een vat WTI na de wereldwijde financiële crisis zich snel naar meer dan $ 110 in april 2011 — een stijging van meer dan 250% in iets meer dan twee jaar — als gevolg van een lagere productie en een grotere vraag. En na de Great Oil Bust van 2014-2016 steeg de prijs van een vat WTI medio 2018 weer tot boven de $ 70 — een stijging van meer dan 130% in iets meer dan twee jaar — toen de productie werd verlaagd en de vraag steeg.

Dit historische patroon suggereert dat olieprijscrashes mogelijk kansen bieden voor handelaren en beleggers.

62% van de particuliere beleggers verliest geld bij het handelen in CFD’s met deze provider. Ga na of u begrijpt hoe CFD’s werken en overweeg of u zich het hoge risico op verlies van uw geld kunt veroorloven.

Olieprijsoorlog

Dat brengt ons bij de huidige olieprijssituatie. In de afgelopen maanden namen olieprijzen weer een duikvlucht. De prijs van een vat WTI daalde van ongeveer $ 60 naar bijna $ 20 per vat.

Deze duikvlucht is het gevolg van twee belangrijke kwesties. Ten eerste treffen landen over de hele wereld ongekende maatregelen om het coronavirus tegen te gaan, waardoor de vraag naar olie scherp is gedaald. Volgens Trafigura, een multinational die in grondstoffen handelt, kon de vraag naar olie op korte termijn met 35 miljoen vaten per dag afnemen als gevolg van het coronavirus. Dat is ongeveer een derde van de normale wereldwijde productie[1].

Ten tweede ontstond er een prijzenoorlog tussen Saoedi-Arabië, de leider van de Organisatie van olie-exporterende landen (OPEC), en Rusland. In het kielzog van de uitbraak van het coronavirus stelde de OPEC voor de olieproductie te verlagen om zo de daling van de olieprijs te stoppen. Rusland was niet blij met dit voorstel en zei dat het zich niet zou houden aan de productieverlaging.

Als reactie daarop begon Saoedi-Arabië een prijzenoorlog met Rusland omdat het niet meewerkte, en lanceerde het land de grootste prijsverlaging van zijn ruwe olie in meer dan 30 jaar. Het verhoogde tevens de productie, en verlaagde die dus niet, zoals het eerder had voorgesteld. Deze prijzenoorlog zorgde ervoor dat de olieprijs een grote duikvlucht nam. De prijs van een vat WTI daalde direct na de bekendmaking van Saoedi-Arabië met 26%, de grootste crash op één dag sinds de Golfoorlog in 1991.

Een kans voor handelaren en beleggers

Hoewel de recente olieprijscrash de financiële gemeenschap op haar grondvesten deed schudden (de Dow Jones had direct na de reactie van Saoedi-Arabië op Rusland één van de slechtste dagen ooit), lijkt het een kans voor handelaren en beleggers, aangezien de olieprijs weer onder de $ 30 staat. Olie lijkt op het moment zeer oververkocht, en als we iets hebben geleerd van de geschiedenis, is het dat olieprijzen waarschijnlijk niet lang op dit niveau zullen blijven.

Olie is gekoppeld aan politieke stabiliteit en sommige landen, waaronder Rusland en Irak, zullen negatieve gevolgen ondervinden van de huidige prijzen. In Rusland zijn de olie- en gasexport bijvoorbeeld goed voor meer dan 30% van het bruto binnenlands product (BBP) van het land. Dit houdt in dat het in het beste belang is van grote olieproducerende landen om samen te werken en de productie te verlagen. Zo kunnen de olieprijzen weer stijgen naar een niveau dat de omzet uit olie verhoogt, maar inflatie op peil houdt.

Dit is wat we onlangs zagen. Op 13 april sloten internationale olieproducenten, waaronder Saoedi-Arabië, Rusland en de VS, een historische oliedeal: de olieproductie zal met 9,7 miljoen vaten per dag verlaagd worden. De deal — die de olieproductie met ongeveer 10% zal verlagen — is de grootste productieverlaging die ooit is afgesproken. De werkelijke productieverlaging kan echter veel hoger zijn. Volgens de minister van Energie van Saoedi-Arabië zal de verlaging eerder rond de 19,5 miljoen vaten olie per dag liggen, ongeveer 20% van de wereldwijde productie. Productieverlagingen van deze omvang zullen de prijs van de grondstof in de nabije toekomst helpen stabiliseren.

Natuurlijk weten we gezien de economische onzekerheid vanwege het coronavirus, niet hoelang het zal duren voordat de olieprijzen zich herstellen, als ze zich al herstellen. Economische activiteiten kunnen nog een tijd laag blijven. Maar de huidige olieprijscrash heeft wel wat overeenkomsten met de crash tijdens de wereldwijde financiële crisis. En het is interessant om te zien hoe de olieprijzen zich toen herstelden.

Uiteindelijk zal de wereld herstellen van het coronavirus en zullen economische activiteiten weer opgepakt worden. En wanneer dat gebeurt, zullen olieprijzen zich waarschijnlijk ook weer herstellen. Daarom is dit mogelijk een goede tijd om blootstelling aan olie in portefeuilles te verhogen. Met de huidige olieprijzen van minder dan $ 30 per vat ziet de verhouding tussen risico en rendement er goed uit.

62% van de particuliere beleggers verliest geld bij het handelen in CFD’s met deze provider. Ga na of u begrijpt hoe CFD’s werken en overweeg of u zich het hoge risico op verlies van uw geld kunt veroorloven.

[1]http://www.worldoil.com/news/2020/4/13/opecplus-production-cuts-won-t-save-traders-from-storage-squeeze