In una sessione di mercato dominata dall’attesa delle elezioni del fine settimana in Francia e dal dibattito presidenziale negli Stati Uniti, oltre all’attenzione sull’inflazione, i principali listini occidentali hanno chiuso in maniera contrastante: i mercati europei in rosso, quelli americani in verde. Un ritornello che si osserva da tre sedute consecutive. In particolare, l’S&P 500 ha sovraperformato l’europeo Stoxx 600 in 67 delle 123 sedute di quest’anno, superandolo del 6.96%.

A Parigi, i colossi del lusso come LVMH e Hermes hanno registrato cali superiori all’1% a causa dei timori di un calo dei consumi in Cina, principale mercato dei loro prodotti, mentre Kering ha guadagnato oltre il 4% dopo un upgrade da BofA. Nel settore automobilistico, Stellantis e Mercedes hanno perso rispettivamente il 4,2% e l’1,3%, influenzati da un downgrade di HSBC, mentre il settore del retail ha sofferto. Negli Stati Uniti, gli investitori hanno analizzato una serie di dati economici, incluse le revisioni al rialzo del PIL del primo trimestre e diversi rapporti sugli utili aziendali deludenti. Nonostante un avvio in ribasso, i mercati americani hanno recuperato, sostenuti dai dati economici più deboli del previsto che hanno abbassato i rendimenti obbligazionari e alimentato le speculazioni su possibili tagli dei tassi da parte della Fed quest’anno, come suggerito anche dalle parole del presidente della Fed di Atlanta, Bostic: “I rischi stanno diventando più equilibrati tra i due mandati della Fed” e prevede un taglio dei tassi di interesse quest’anno nel quarto trimestre.

Nonostante il settore tecnologico abbia spinto al rialzo i titoli delle grandi capitalizzazioni, le small cap hanno registrato una notevole sovraperformance. Tale rialzo non è stato scatenato da un singolo fattore, ma da una serie di elementi che hanno contribuito a mitigare le preoccupazioni del mercato. Un insieme di dati macroeconomici positivi ha suggerito un atterraggio morbido dell’economia, mentre un’asta obbligazionaria che ha visto un calo dei rendimenti è stata accolta con favore. Inoltre, gli stress test della Fed del 2024 hanno confermato una solida posizione di capitale delle banche, riducendo i timori di default sui crediti immobiliari commerciali e contribuendo a una diminuzione del tasso di sconto applicato alle small cap

Oggi si attende il principale evento economico della settimana: la pubblicazione dell’Indice dei prezzi dei consumi e delle spese personali (PCE) di maggio, che ha significative implicazioni per la politica monetaria. Le aspettative indicano che il PCE rimarrà stabile su base mensile e registrerà un aumento annuo del 2,6%. Questo indice, preferito dalla Fed per monitorare l’inflazione, dovrebbe mostrare un modesto rialzo dello 0,1% mensile. Recentemente, l’inflazione misurata dall’indice dei prezzi al consumo e dall’indice dei prezzi alla produzione ha sorpreso al ribasso, consolidando la percezione di un trend inflazionistico più contenuto dopo tre mesi di dati superiori alle attese. Di conseguenza, i mercati anticipano la possibilità di due tagli dei tassi di interesse da parte della Federal Reserve nel 2024, un aumento rispetto alla singola riduzione prevista alla fine di aprile. Sebbene due tagli siano un’aspettativa ragionevole, non sono garantiti; la Fed necessiterà di diversi mesi di inflazione attenuata per consolidare questa direzione. Più che il momento esatto dei tagli, è la tendenza generale verso tassi più bassi nei prossimi anni a dover rivestire maggiore importanza per i mercati.

La stagione delle trimestrali continua a evidenziare alcune debolezze significative nei consumi, come dimostrano i cali di Levi’s e Nike negli USA e di H&M in Europa. Walgreens ha registrato un crollo del 22%, scambiando ora a livelli non visti dal 1998, rivelando cautela nel comportamento dei consumatori.

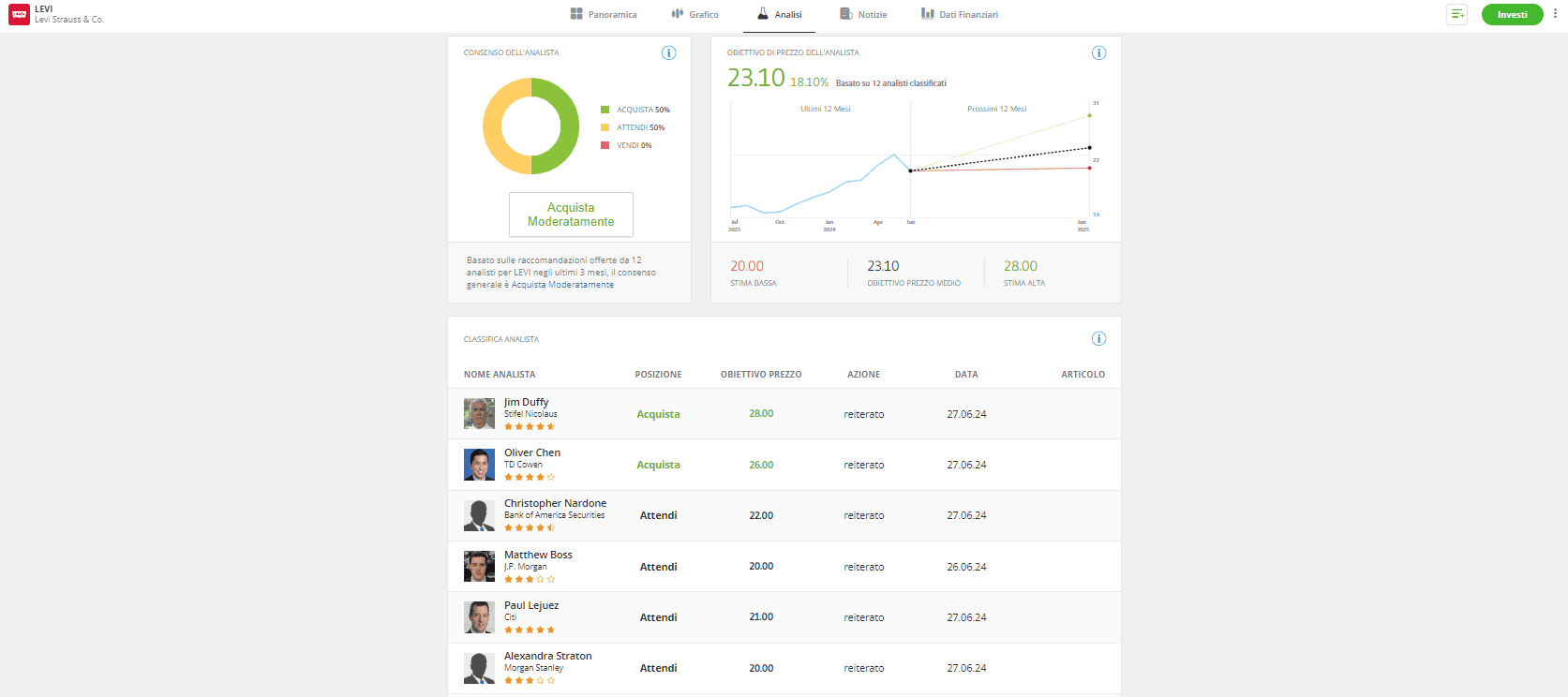

Levi Strauss ha subito un calo significativo del 15,3%, il peggiore dalla scorsa primavera, dopo aver mancato di poco le stime sui ricavi. Il direttore finanziario Harmit Singh ha attribuito questa performance a un ambiente di consumo cauto. Nonostante ciò, l’azienda ha superato le aspettative sul risultato netto e il Consiglio di amministrazione ha approvato un aumento dell’8% del dividendo. Dal suo sbarco in borsa nel marzo 2019, Levi ha registrato un calo nel primo giorno di negoziazione post-pubblicazione dei risultati trimestrali in 11 occasioni su 21, con il prezzo delle azioni che ora si trova circa il 31% sotto i massimi storici e con un decremento del 4% rispetto al prezzo dell’IPO. Nonostante questi dati, ieri sei analisti di Wall Street hanno mantenuto le loro raccomandazioni da ‘buy’ a ‘hold’, con target price variabili tra i 21$ di JP Morgan e Morgan Stanley e i 28$ di Stifel Nicolaus.

Nel secondo trimestre del 2024 in particolare la società ha riportato un aumento del 9% dei ricavi a valuta costante e un EPS rettificato di $0.16, superando le aspettative. Il marchio Levi ha continuato a guadagnare slancio, in particolare nel segmento femminile negli USA, e sta espandendo significativamente il suo canale diretto al consumatore (DTC), che ha visto un incremento dell’11%. I margini lordi hanno raggiunto un record del 60.5% grazie alla riduzione dei costi di produzione e alla maggiore enfasi sul DTC. La società è inoltre in fase di trasformazione per diventare un retailer orientato principalmente al DTC, con iniziative volte a snellire il processo di go-to-market e migliorare la produttività dei negozi. Per l’intero anno, Levi prevede una crescita dei ricavi al punto medio dell’1-3% e un’espansione del margine lordo di 180 punti base, anticipando un’accelerazione dei ricavi e della redditività nella seconda metà dell’anno, grazie a nuovi lanci di prodotto e al miglioramento nei mercati statunitense ed europeo.

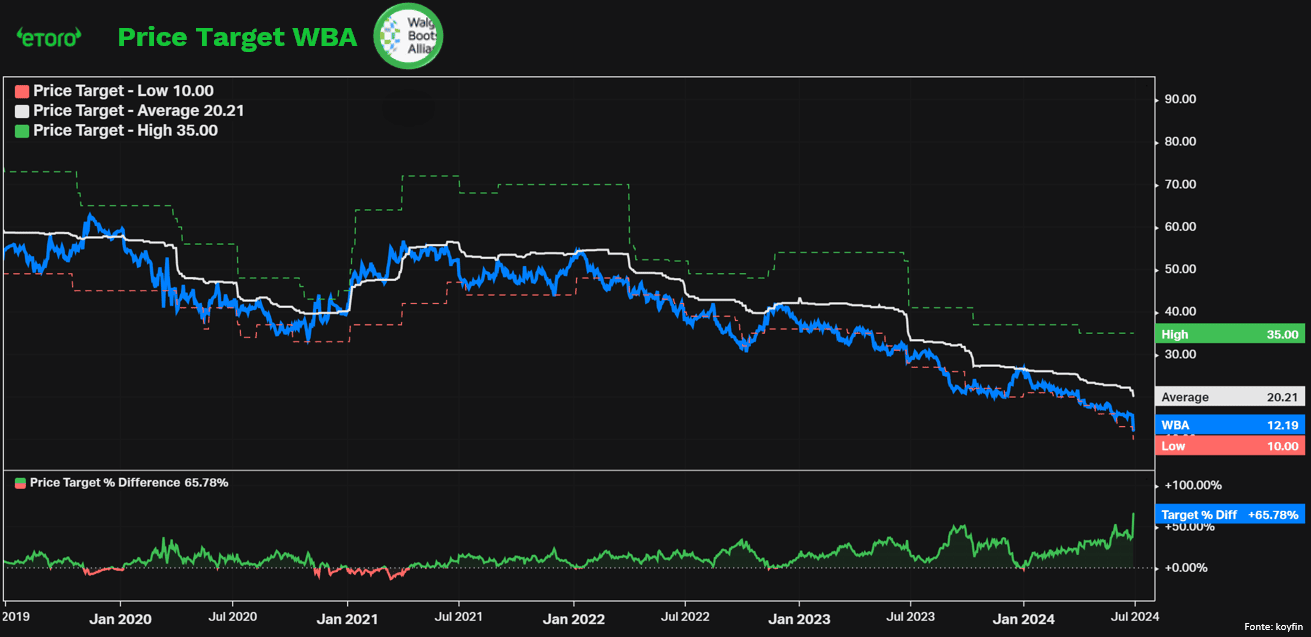

Giovedì, Walgreens Boots Alliance ha registrato un calo drastico delle azioni di quasi il 25%, la peggior performance giornaliera nella storia dell’azienda, portando il titolo ai minimi degli ultimi 27 anni. Questa forte discesa è seguita alla pubblicazione dei risultati del terzo trimestre fiscale, che hanno deluso le aspettative, causando un taglio delle previsioni annuali. Nonostante un aumento del 2,6% del fatturato trimestrale, che ha raggiunto i 36,4 miliardi di dollari, e un incremento del 2,3% nel segmento delle farmacie al dettaglio nazionali, a 28,5 miliardi di dollari, l’EPS è precipitato del 36,6% a 63 centesimi. Tim Wentworth, CEO di Walgreens, ha attribuito questi risultati a un ‘ambiente operativo difficile’, influenzato dalle continue pressioni sui consumatori statunitensi e dalle dinamiche di mercato che hanno eroso i margini delle farmacie. Durante la call dei risultati del terzo trimestre 2024, è stato rivelato che il settore farmaceutico al dettaglio negli USA ha affrontato sfide significative, con la necessità di investire in promozioni e decisioni sui prezzi per stimolare il traffico e la fedeltà dei clienti, impattando negativamente sulla redditività a breve termine. In aggiunta, l’azienda ha risentito di tendenze sfavorevoli nell’industria farmaceutica, che hanno portato Walgreens a ridurre la previsione di EPS rettificato per l’anno fiscale 2024 a $2.80 – $2.95. Questo periodo si è rivelato particolarmente difficile per Walgreens, che all’inizio dell’anno è stata sostituita da Amazon nell’indice Dow Jones. Le azioni sono scese da inizio anno di quasi il 52%. Data la performance deludente di questo trimestre e il taglio delle prospettive annuali, non sorprenderebbe vedere gli analisti di Wall Street rivedere al ribasso i loro obiettivi di prezzo per il titolo WBA nei prossimi giorni. Un trend che prosegue già da diversi anni. Attualmente, il prezzo obiettivo medio è di $20,21, indicando un potenziale rialzo del 65% rispetto ai livelli attuali, sebbene la raccomandazione di consenso rimanga al ‘Hold’ (mantenere).