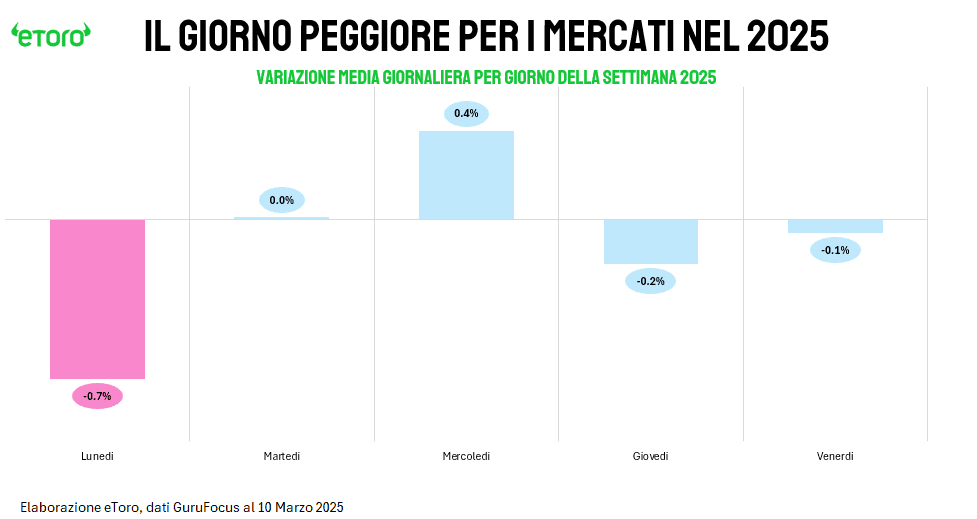

Chi ama il lunedì? Per i mercati, sembra essere diventato il giorno più temuto della settimana. Se il rientro alla routine è già difficile per molti, per Wall Street sta diventando un incubo. Da inizio anno, il primo giorno della settimana, per lo S&P 500, è il peggiore in termini di performance: una variazione media di -0,7%. E non si tratta di un episodio isolato. Dei primi otto lunedì del 2025, ben sei hanno chiuso in rosso. Ma il trend recente è quello che fa più rumore: -0,5%, -1,76% e poi il crollo di ieri, -2,70%, la peggior seduta dell’anno. Un tracollo di queste proporzioni non si vedeva dal 18 dicembre 2024, quando la Fed tagliò i tassi di 25 punti base, smorzando però le speranze di una politica monetaria più accomodante per il 2025. Un distacco netto rispetto agli altri giorni della settimana: il martedì resta praticamente in pareggio, il mercoledì mostra una timida ripresa (+0,4%), mentre giovedì e venerdì oscillano senza grandi scossoni.

Ieri il panico ha investito l’intero listino. L’S&P 500 ha perso il 2,7%, il Nasdaq 100 è crollato del 3,8%, mentre il Russell 2000 ha ceduto il 2,7%. Il mercato ha subito un violento sell-off sui titoli momentum, con il timore di un rallentamento economico che ha innescato vendite indiscriminate. I settori più colpiti? Tecnologia, beni di consumo discrezionali, servizi di comunicazione e finanziari, con quest’ultimo che ha di fatto azzerato i guadagni da inizio anno.

Tra le vittime illustri, spicca Tesla (-15,43%), che ha registrato la sua peggior seduta dal 2020, bruciando circa 130 miliardi di dollari di capitalizzazione e diventando il peggior titolo dell’S&P 500 dall’inizio dell’anno (-45% YTD). Palantir ha proseguito il suo declino con un crollo a doppia cifra, mentre nel comparto semiconduttori Nvidia e Broadcom hanno perso il 5% ciascuna, segnalando una persistente debolezza. Le Magnifiche 7, ormai in piena correzione, segnano un drawdown del -19,51%. Anche i titoli legati alle criptovalute sono stati colpiti duramente, con MicroStrategy incapace di trovare supporto al suo piano di accumulo di Bitcoin, in un contesto di forte calo degli asset digitali.

Pochissimi i rifugi dalla tempesta. Utilities ed energia hanno mostrato una tenuta relativa, ma la corsa alla protezione è ancora in pieno svolgimento.

Trump sdogana il rischio recessione, gli investitori reagiscono

Ad agitare ulteriormente (non solamente) le acque sono state le parole di Donald Trump. Il presidente americano, nell’intervista rilasciata ieri, ha parlato di una “fase di transizione” per l’economia statunitense. Un messaggio che, pur senza pronunciare la parola recessione, ne ha normalizzato il concetto. La reazione dei mercati non si è fatta attendere.

Gli analisti hanno iniziato a ricalibrare le stime. JPMorgan ha alzato al 40% le probabilità di recessione nel 2025, mentre Citigroup ha ridotto il rating sulle azioni americane e incrementato l’esposizione sulla Cina, dove il mercato sta sorprendendo con una performance superiore alle attese. Anche HSBC ha tagliato la propria esposizione agli USA, citando un probabile indebolimento del momentum economico nei prossimi mesi.

Ma se il sentiment degli investitori è peggiorato, il quadro aziendale per ora non sembra così drammatico. Secondo FactSet, nel primo trimestre del 2025 gli utili dell’S&P 500 sono previsti in crescita del 7,3% su base annua, segnando il settimo trimestre consecutivo di crescita. Le revisioni al ribasso sono state superiori alla media, ma la maggior parte dei settori prevede ancora un’espansione degli utili per il resto dell’anno.

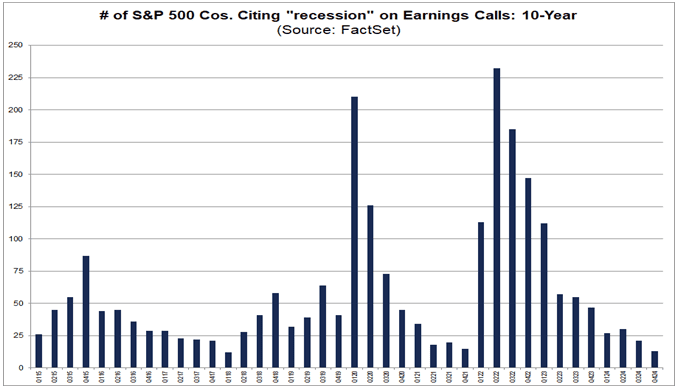

Sorprendentemente, anche le aziende non sembrano così preoccupate come gli investitori. Solo 13 società dell’S&P 500 hanno citato la parola “recessione” nelle ultime conference call sugli utili del quarto trimestre, un dato nettamente inferiore alla media quinquennale di 80 e alla media decennale di 60. È il numero più basso dal primo trimestre del 2018.

A livello settoriale, le aziende più preoccupate si trovano nei comparti Materiali (11%), Real Estate (7%) e Industriali (5%), mentre Tecnologia, Energia e Servizi di Comunicazione non hanno nemmeno menzionato il termine nelle loro chiamate sugli utili. Un segnale che, almeno per ora, il rischio di una frenata brusca dell’economia non è percepito come imminente dalle aziende.

Il mercato, però, sembra aver fiutato un cambio di passo. Il peso delle guerre tariffarie, il rischio di una contrazione della spesa federale e il deterioramento del sentiment potrebbero spingere ulteriori prese di profitto. E con il lunedì che ormai si è guadagnato la nomea di giornata nera, gli investitori si chiedono se il peggio sia davvero passato, o se si tratti solo dell’inizio di una nuova fase ribassista.

Lo S&P 500 tra paura e opportunità: la storia si ripete?

Lo S&P 500 scambia sotto la sua media mobile a 200 giorni, con il Fear & Greed Index precipitato a 14 punti, segnalando un mercato dominato dal panico. Il sentiment negativo è al massimo, la volatilità torna protagonista e gli investitori accelerano le vendite sui settori più rischiosi. Eppure, proprio nei momenti di massimo pessimismo, si annidano le migliori opportunità.

La stagionalità offre un barlume di speranza, così come alcune statistiche: negli ultimi 32 casi in cui l’ETF SPY ha aperto con un gap ribassista superiore all’1% ed è sceso di un ulteriore 1% intraday, il mercato ha chiuso in rialzo tre mesi dopo in 31 occasioni su 32. L’unica eccezione? Il 5 maggio 2022, con un calo marginale dello 0,59%. Una statistica che invita alla prudenza nel dichiarare la fine del bull market, ma che allo stesso tempo sottolinea il potenziale di un rimbalzo.

JPMorgan ritiene che la correzione del Momentum Trade sia già al 90% completata, ma avverte: se questa è una rottura strutturale del regime di mercato, il drawdown potrebbe estendersi fino a un -25% rispetto agli indici. Il CEO di JPMorgan, Jamie Dimon, ha lanciato un monito sulla politica americana: “America First va bene, ma se ci ritroveremo soli perché abbiamo lacerato il mondo, avremo commesso un errore.”

Con una Fed in bilico tra il contenere l’inflazione e il rischio di soffocare la crescita, e una Casa Bianca sempre più protezionista, il mercato è a un bivio: ripresa o recessione?