Il 2023 si è concluso, segnando la fine della striscia vincente del mercato azionario. Dopo nove settimane consecutive di guadagni, l’S&P 500 ha registrato un moderato calo la scorsa settimana, rappresentando un naturale reality check dopo un rally stellare del 16% negli ultimi due mesi dell’anno. I verbali della riunione del FOMC, i solidi dati sulle buste paga e l’aumento dell’inflazione nell’Unione Europea hanno contribuito a bilanciare le aspettative di prossimi tagli dei tassi d’interesse.

La prima settimana del nuovo anno ha visto un’inversione di tendenza sui mercati azionari: le small cap hanno improvvisamente sottoperformato le large cap (nonostante il crollo di Apple), il value ha superato il growth e i difensivi hanno fatto un grande ritorno. Inoltre, c’è stato un deciso progresso sul dollaro statunitense (valuta rifugio), con il USDollar Index in aumento settimanale dell’1,1%, rappresentando il maggior guadagno settimanale dal 17 luglio scorso.

Guardando al futuro, due forze principali dovrebbero determinare la performance del 2024: le decisioni della Fed in materia di tassi d’interesse e la traiettoria dell’economia. Entrambe sembrano favorevoli quest’anno, ma le aspettative ottimistiche del mercato potrebbero renderlo vulnerabile in caso di delusioni. I dettagli dei verbali dell’ultima riunione FOMC indicano una Fed incline alla cautela, con il rischio di rimanere in disparte prima di tagliare i tassi verso la metà del 2024. Ciò non dovrebbe compromettere il percorso generale del mercato azionario, ma potrebbe causare volatilità e debolezza temporanea, simile agli episodi dello scorso anno.

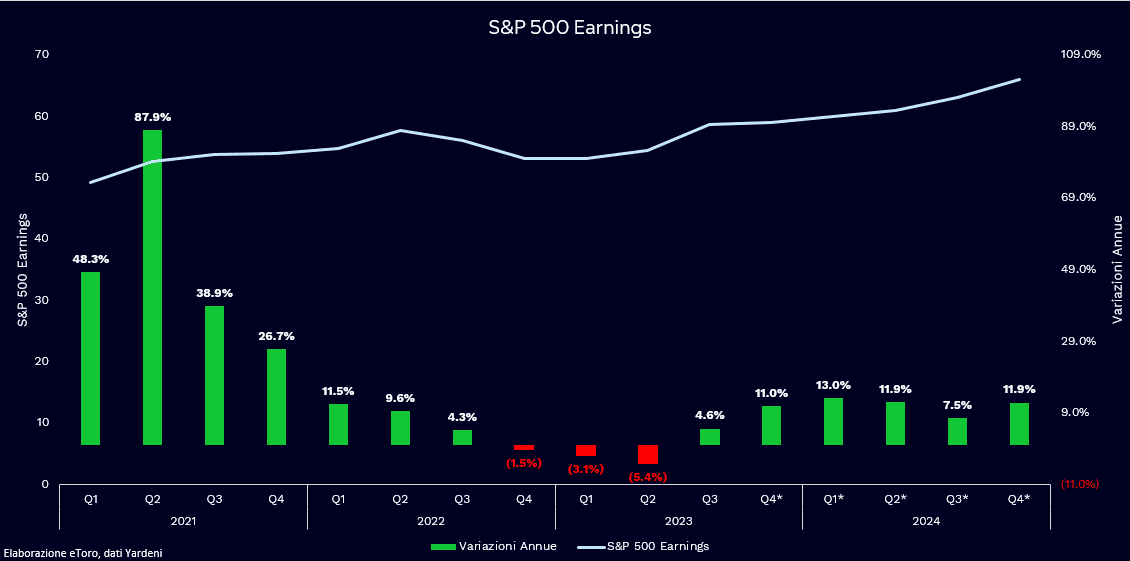

A queste forze macroeconomiche si aggiunge una terza: l’evoluzione societaria. JP Morgan e altre grandi banche statunitensi apriranno ufficialmente la stagione degli utili del quarto trimestre a livello globale il 12 gennaio. Il settore finanziario sarà al centro dell’attenzione nelle prossime due settimane, con oltre il 70% delle società dello S&P 500 attese per comunicare gli utili del quarto trimestre. Secondo le previsioni FactSet, il settore finanziario registrerà il quarto più alto calo degli utili (su base annua) di tutti gli 11 settori per il quarto trimestre, con una diminuzione del -3,1%.

Gli eventi principali della settimana si concentreranno negli Stati Uniti, con particolare attenzione ai tassi d’inflazione di dicembre, seguiti dalla bilancia commerciale, dai prezzi alla produzione e dai discorsi dei funzionari della Federal Reserve.

In particolare, gli analisti prevedono un aumento dello 0,2% nei prezzi al consumo di dicembre, rispetto all’incremento dello 0,1% registrato a novembre. Il tasso core è previsto in aumento dello 0,2%, segnando una leggera diminuzione rispetto allo 0,3% del mese precedente. Su base annua, ci si aspetta un rimbalzo al 3,2% nel tasso d’inflazione principale, rispetto al minimo di cinque mesi registrato a novembre (3,1%), mentre il tasso core dovrebbe scendere al 3,9%, il livello più basso da maggio 2021.

La settimana vedrà anche diversi interventi di membri del FOMC, il cui contenuto potrebbe influenzare i mercati. Dopo il rapporto migliore del previsto sui posti di lavoro della scorsa settimana, c’è preoccupazione che i tassi potrebbero rimanere alti più a lungo del previsto, e i discorsi dei funzionari della Fed potrebbero confermare o smentire questa percezione.

Le aste a 10 anni saranno un altro punto di osservazione, poiché la loro buona salute indicherebbe la fiducia degli investitori negli Stati Uniti e nelle loro istituzioni. D’altra parte, un’asta debole o con una coda lunga potrebbe suggerire un cambio di sentimenti o una richiesta di rendimenti più elevati per il rischio di investimento.

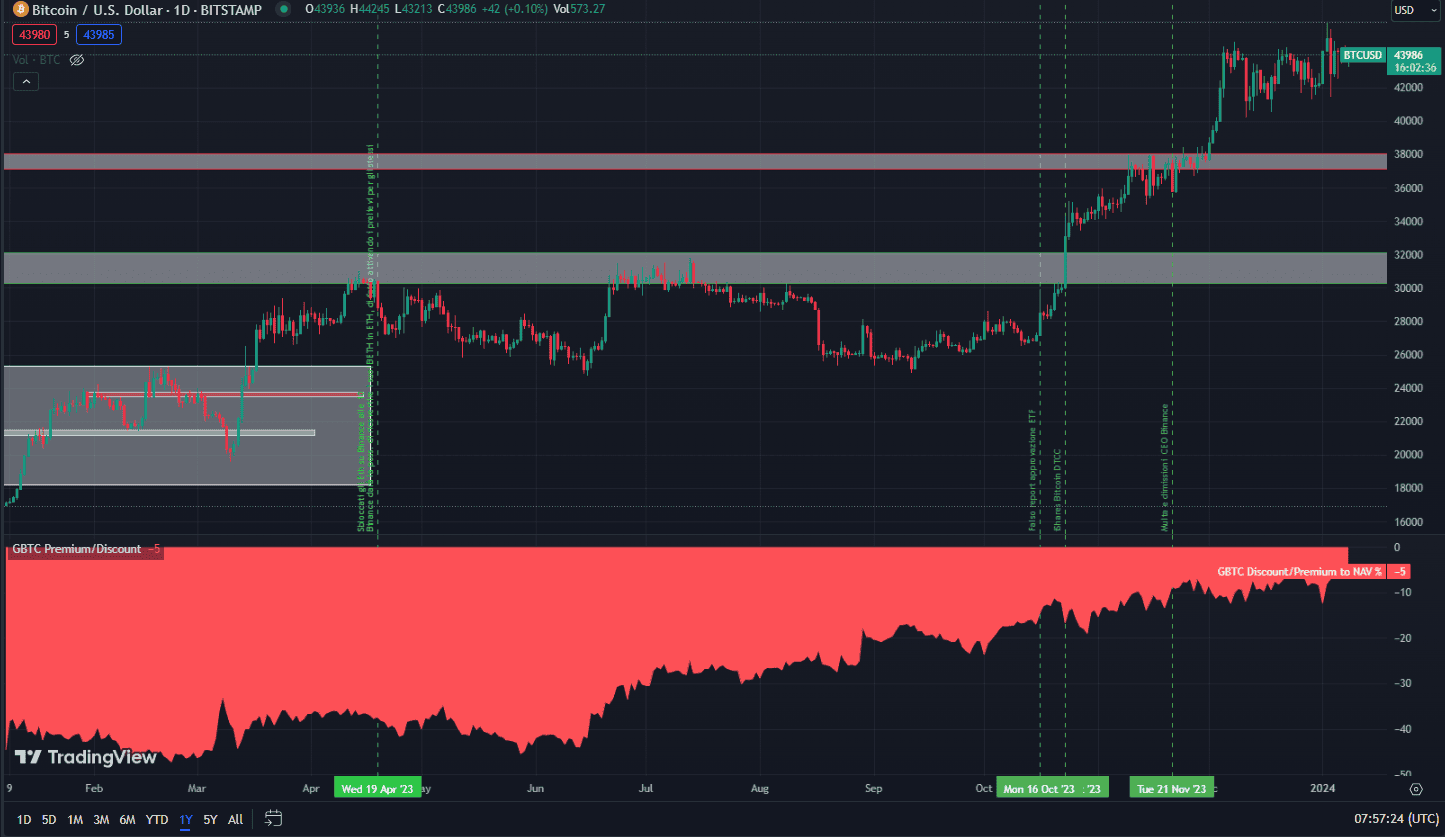

Nel settore delle criptovalute, la decisione sull’ETF spot su Bitcoin entro il 10 gennaio sarà un momento chiave. La performance del Bitcoin nel 2023 è stata tra le migliori della sua storia, e la diminuzione dello sconto rispetto al valore patrimoniale netto del Grayscale Bitcoin Trust è considerata un indicatore della probabilità di approvazione di un ETF Bitcoin spot. Attualmente, questa metrica ha mostrato una decisa inversione dopo aver toccato valori prossimi al -49%, scambia ora a soli -5%.

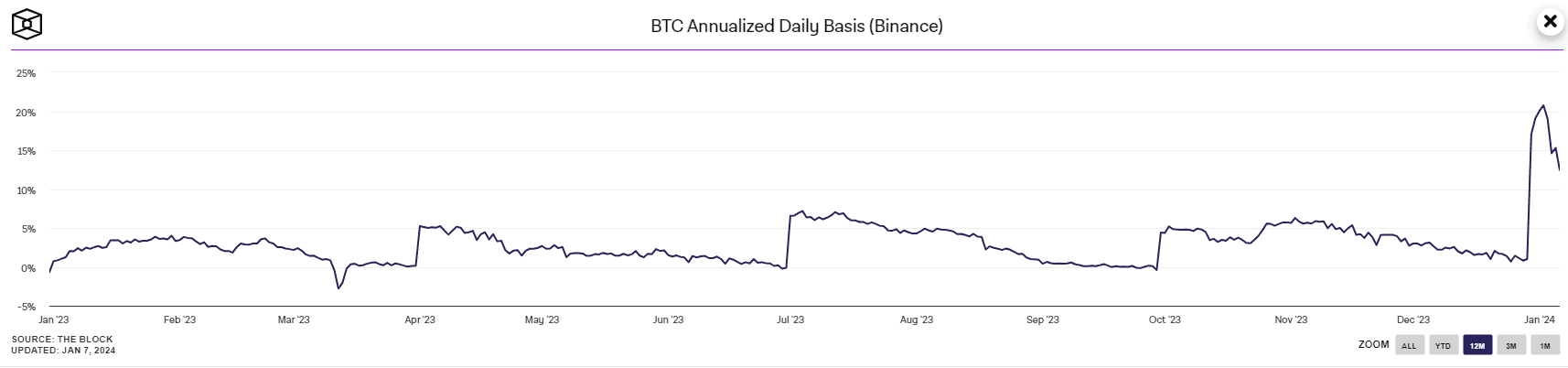

Nel frattempo, guardando al mercato dei futures si riscontra un forte sentiment rialzista da parte degli operatori, espresso dalla differenza tra il prezzo a pronti del Bitcoin e il prezzo del suo contratto future a 3 mesi. Chiamato anche “base annualizzata”, questo valore è ora pari a circa il 12% nelle contrattazioni, in calo dal 20% dei primi giorni del nuovo anno. Un dato che suggerisce comunque cautela riguardo al sentiment di mercato, soprattutto se si considera che questo è il periodo più lungo in cui il Bitcoin è rimasto senza una correzione del 25% dal 2011.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.