L’avvio dei mercati azionari ha suscitato perplessità in molti operatori, me incluso. Mentre le borse asiatiche hanno prevalentemente chiuso in calo, i listini europei e i futures americani hanno manifestato un ottimismo ambiguo. Nonostante l’attacco iraniano in Israele, i timori geopolitici sembravano svanire, lasciando gli investitori apparentemente sicuri di una possibile de-escalation militare. In un mondo dove si passa da essere tutti virologhi e il giorno dopo generali, cercando di dare spiegazioni a verità che superano le competenze superficiali, gli investitori hanno mostrato un’inaspettata fiducia. Le azioni erano in rialzo, mentre Treasury, petrolio e oro inizialmente segnavano un calo. Tuttavia, la chiusura dei mercati negli Stati Uniti ha visto un netto cambiamento di scenario. Con le tensioni mediorientali tornate prepotentemente al centro dell’attenzione, tutti i principali indici hanno chiuso in calo, posizionandosi al di sotto della media mobile a 50 giorni, e tutti gli 11 settori dell’indice hanno finito in rosso.

Il VIX, l’indice che misura la volatilità del mercato, è salito a 19 punti, registrando un incremento dell’11% in un solo giorno e del 48% dall’inizio del mese. I Treasury a dieci anni hanno raggiunto il 4,6%, il petrolio è tornato a crescere e l’oro ha toccato nuovi massimi storici di chiusura. Risultato, torna la paura sul Fear&Greed Index e l’indice di panico di Goldman Sachs sale al livello più alto dal marzo 2023.

In Europa, lo STOXX 50 ha chiuso in rialzo dello 0,4% lunedì, con gli investitori che hanno tratto beneficio dalle dichiarazioni di alcuni funzionari della BCE. Gediminas Simkus, presidente della Banca di Lituania, ha evidenziato la possibilità di oltre tre tagli dei tassi di interesse quest’anno, sottolineando che tali riduzioni non dovrebbero essere ritardate in caso di rinvii da parte della Fed. Villeroy de Galhau, governatore della Banca di Francia, e Olli Rehn, governatore della Banca di Finlandia, hanno indicato che il primo taglio dei tassi potrebbe avvenire a giugno. Il capo economista Philip Lane ha previsto che il tasso di inflazione nell’eurozona scenderà gradualmente per raggiungere l’obiettivo del 2% l’anno prossimo, nonostante rimanga ai livelli attuali per ora. In sostanza, gli investitori europei restano cauti ma ottimisti sulle prospettive di politica monetaria.

Di evoluzione opposta la risposta negli Stati Uniti, dove il supporto dei commenti accomodanti dei funzionari della Fed non viene ad essere di supporto. Il presidente della Fed di New York, John Williams, ha segnalato che è probabile l’avvio di un processo per normalizzare i tassi di interesse entro quest’anno.

Nel frattempo, i dati economici recenti evidenziano la resilienza dell’economia statunitense, guidata dal consumo. Le vendite al dettaglio hanno registrato a marzo 2024 un incremento dello 0,7%, superando le aspettative del 0,3% e migliorando anche le previsioni di febbraio. Questo aumento porta le vendite al dettaglio a un record di 709,6 miliardi di dollari, riflettendo una forte domanda dei consumatori, che continua a essere un motore chiave per la crescita economica. In effetti, le spese per i consumi personali costituiscono il 69% del PIL degli Stati Uniti.

Questa robusta domanda ha inizialmente migliorato il morale degli investitori, nonostante abbia anche alimentato l’inflazione nel primo trimestre dell’anno, un fattore di preoccupazione per la Federal Reserve riguardo ai futuri tassi di interesse. Secondo il FedWatch Tool del CME Group, la probabilità che si verifichi un taglio dei tassi di un quarto di punto a luglio è ora del 39%, in calo rispetto al 50% di una settimana fa.

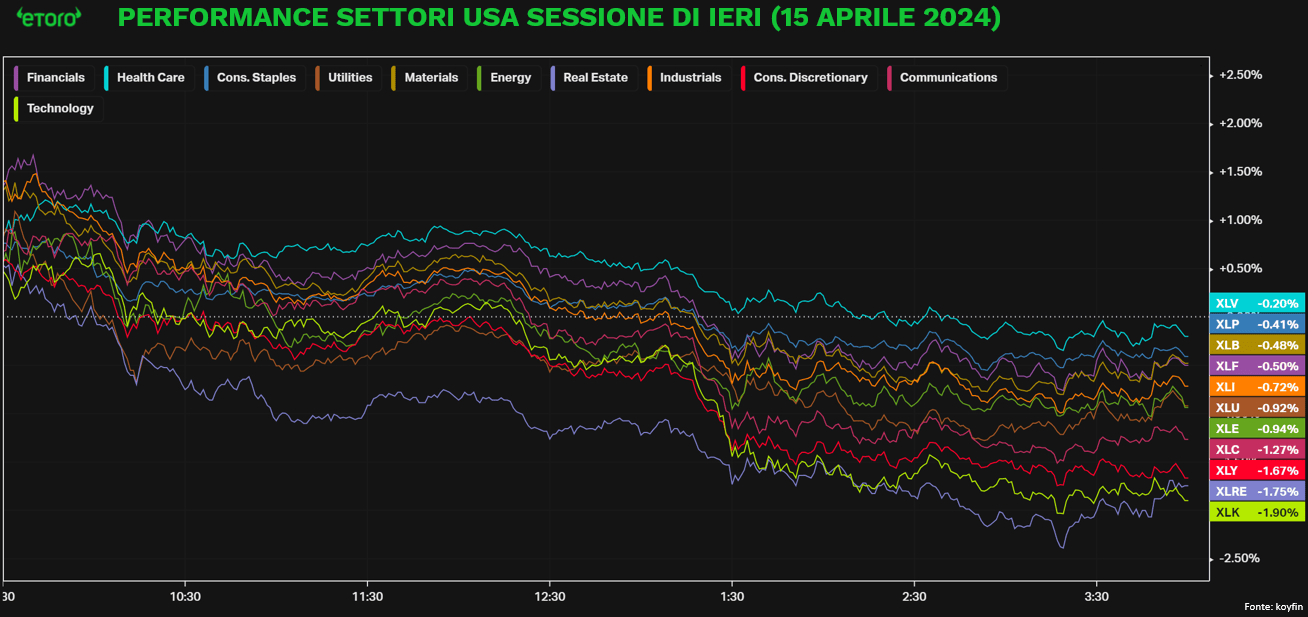

Lo S&P 500 ha chiuso in calo, con solo 76 titoli in rialzo, mentre il Nasdaq 100 ha visto appena 11 azioni con performance positive. La giornata ha visto tutti gli 11 settori dell’S&P 500 in ribasso, segnalando un ampio ritiro del mercato. La combinazione di rendimenti reali più alti e una curva dei rendimenti più ripida ha penalizzato in particolare i grandi titoli tecnologici e quelli a lunga scadenza, suggerendo che l’aumento recente dei rendimenti potrebbe essere troppo rapido per essere assorbito dal mercato nel breve termine.

Nonostante ciò, il settore finanziario ha mostrato una resilienza relativa, con un calo modesto dello 0,5%, grazie ai forti risultati di Goldman Sachs e Charles Schwab. Tuttavia, questa flessione è stata aggravata dalle perdite nei titoli a grande capitalizzazione e nei produttori di chip. Inoltre, a differenza di altre sessioni, non c’è stato il solito supporto da parte delle Big Tech, con le cosiddette “Magnifiche 7” tutte in territorio negativo, da Amazon, che ha perso l’1,35%, a Tesla, che ha subito una drastica riduzione del 5,59% sulla notizia del taglio del 10% della sua forza lavoro globale e della partenza di due alti dirigenti.

Apple ha chiuso con una perdita superiore al 2% dopo che il market tracker IDC ha rivelato che le spedizioni di iPhone nel primo trimestre hanno totalizzato 50,1 milioni di unità, al di sotto delle attese di 51,7 milioni. Questo ha portato Samsung a superare Apple, diventando il più grande produttore di smartphone al mondo in termini di vendite.

La sessione odierna si apre con una nota positiva per l’economia cinese, il cui PIL nel primo trimestre è cresciuto del 5,3%, sorprendendo al rialzo rispetto alle aspettative del 4,8% e avvicinandosi all’obiettivo annuale del 5% stabilito dal governo. Questo incremento è stato principalmente sostenuto dagli stimoli e dagli investimenti pubblici. Nonostante questa crescita, i dati sulle vendite al dettaglio di marzo hanno deluso, con un aumento del solo 3,1% su base annua, ben al di sotto delle aspettative del 4,8%. Anche la produzione industriale ha mostrato un rallentamento a marzo, registrando una crescita del 4,5% su base annua, inferiore sia al 7% di inizio anno sia al consenso del 6,0%. D’altra parte, il settore immobiliare ha offerto qualche segnale positivo, con un aumento delle vendite di case che hanno raggiunto una media trimestrale di 108,2 milioni di metri quadrati, superiore ai 70 milioni di gennaio. Tuttavia, questo settore continua a essere un punto debole per l’economia cinese, influenzando negativamente anche i consumi privati. La seconda economia mondiale continua a cercare una ripresa stabile dopo la pandemia. Il settore manifatturiero regge, sostenuto dalla domanda estera e dall’investimento di Pechino nello sviluppo di tecnologie avanzate a livello locale. Tuttavia, una crisi immobiliare prolungata sta minando la fiducia dei consumatori, mentre i prezzi alla produzione sono in deflazione da oltre un anno, riflettendo una domanda interna debole e un eccesso di capacità in alcuni settori industriali.

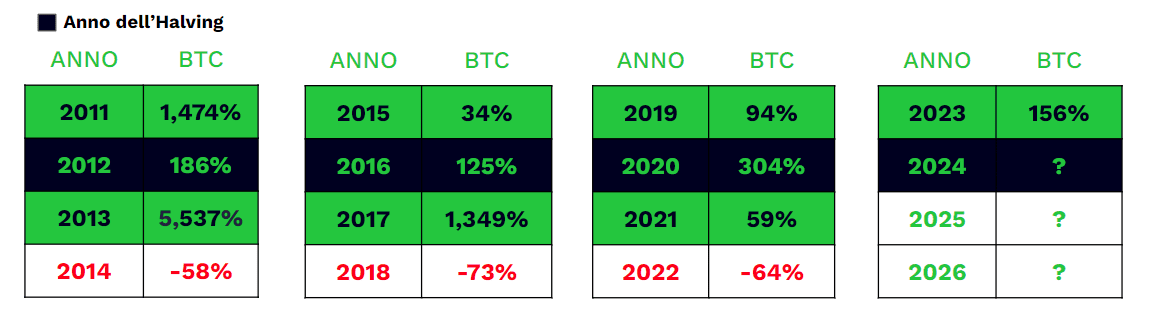

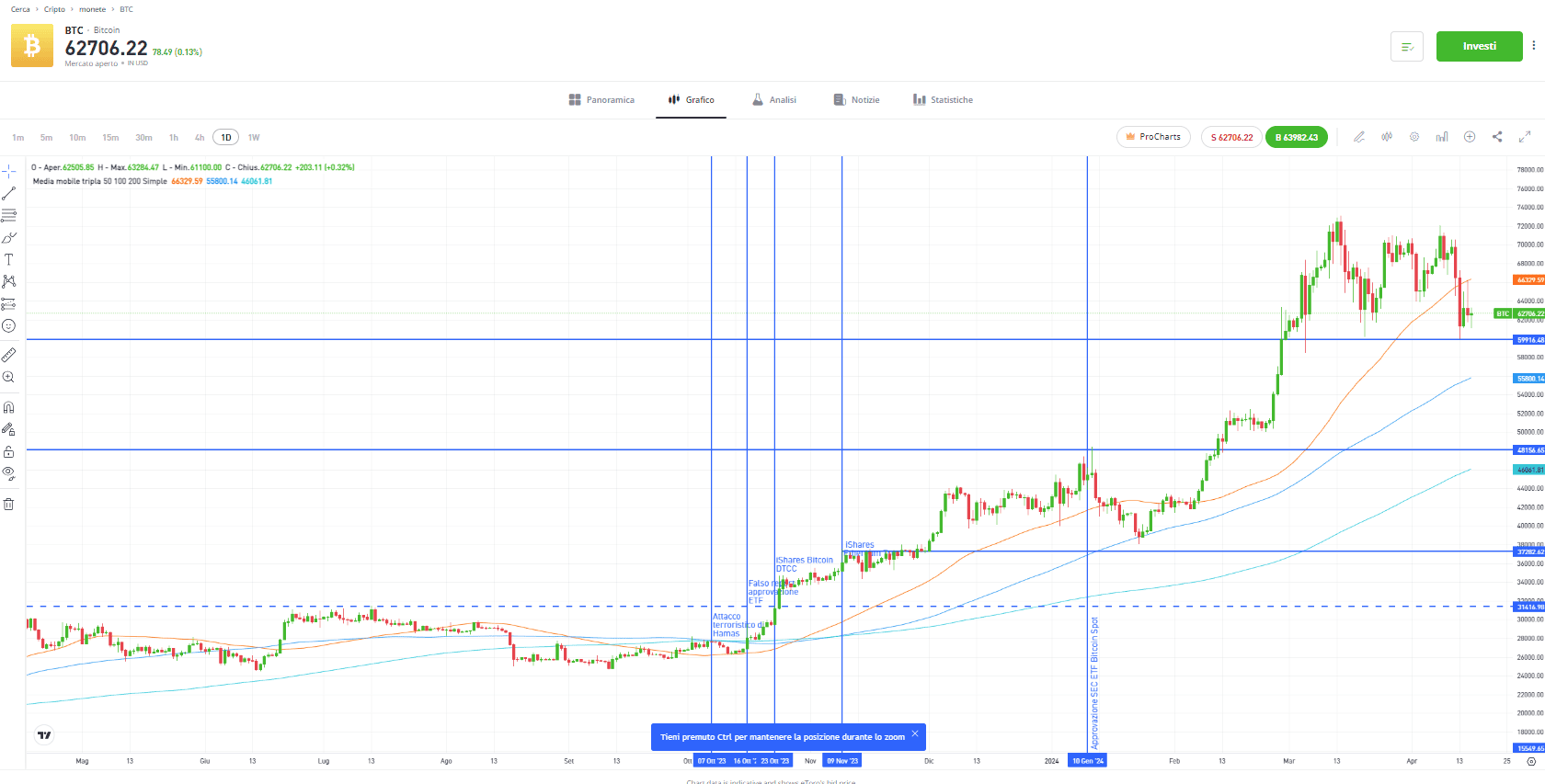

Mentre il settore tecnologico/comunicazioni continua a presentare prospettive promettenti, sostenuto dalla tendenza dell’AI, è il dinamico mercato delle criptovalute, e in particolare il Bitcoin (BTC), a catturare l’attenzione degli investitori. Gli spot ETF, introdotti recentemente, hanno già assorbito circa il 4% dell’offerta totale di BTC, un dato non trascurabile considerando che quasi il 99% dei Bitcoin è già stato estratto. L’attesa cresce in vista dell’imminente halving di Bitcoin, previsto per il fine settimana, un evento che storicamente ha avuto un impatto significativo sull’andamento del prezzo del BTC. Al momento, il prezzo di Bitcoin naviga tra il supporto dei 60.000 dollari e la resistenza situata intorno ai 66.000 dollari, segnata dalla media mobile a 50 periodi.

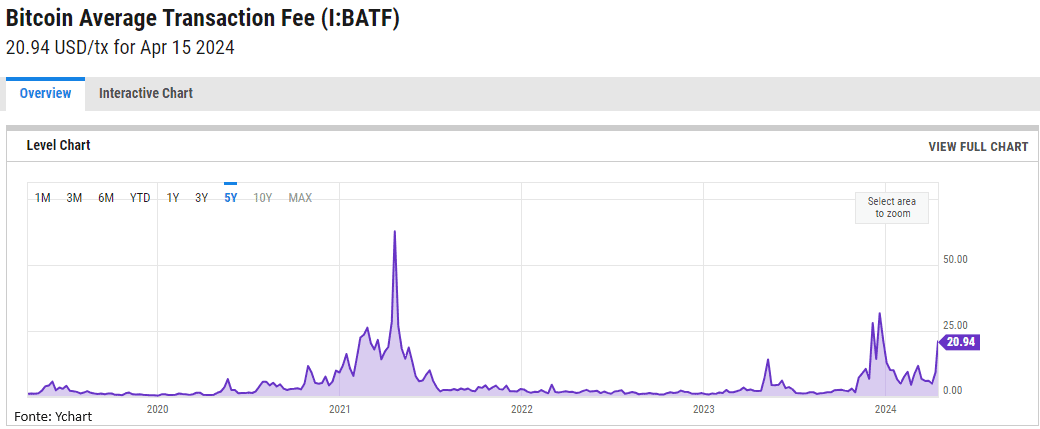

Nel frattempo, si registra un significativo aumento delle commissioni medie di transazione: da 2,08 dollari un anno fa a 20,94 dollari di ieri, con un incremento del 906,8%.

Un incremento che testimonia una congestione della rete e una domanda crescente. È evidente come, storicamente, gli anni seguenti l’halving abbiano spesso visto notevoli apprezzamenti del valore: dal +125% del 2016 fino al +304% del 2020.