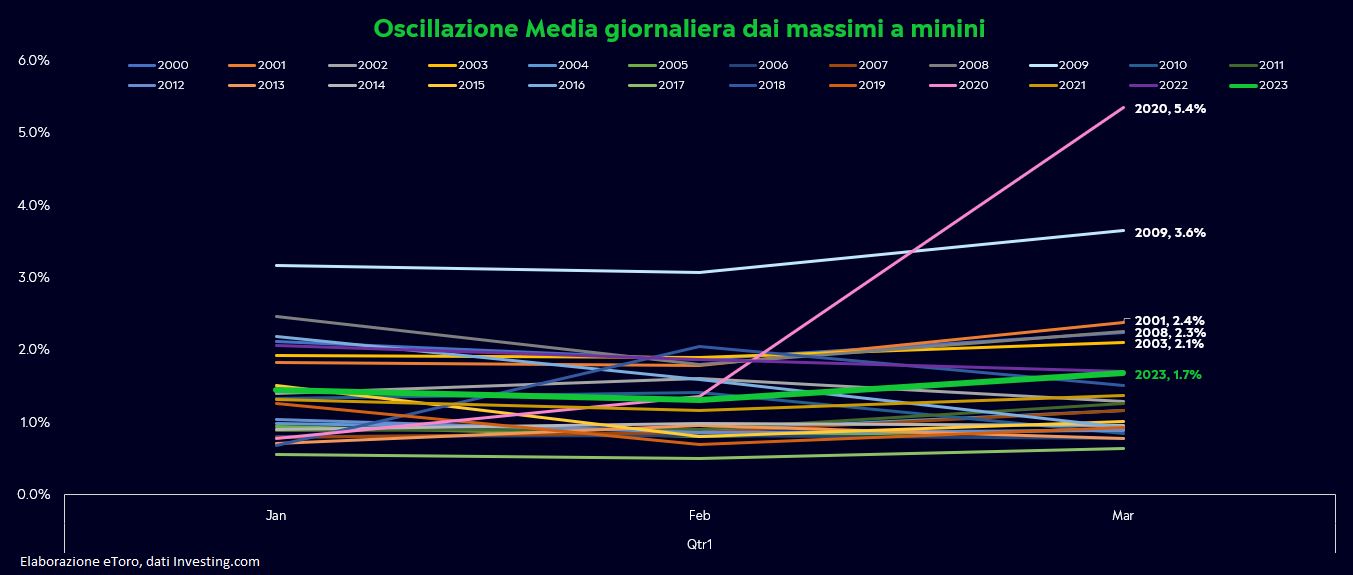

Chiusura in positivo sui principali listini, in una seduta volatile con gli investitori alla ricerca di una ripresa dopo i sell-off di mercoledì. Volatilità protagonista di questo 2023, con oscillazioni medie giornaliera (intese come variazioni dai massimi ai minimi di giornata) che registrano decisi incrementi in questo mese di marzo, posizionandosi alle spalle delle sole principali crisi del secolo. Segno di una decisa incertezza degli investitori, nonostante una performance da inizio anno positiva.

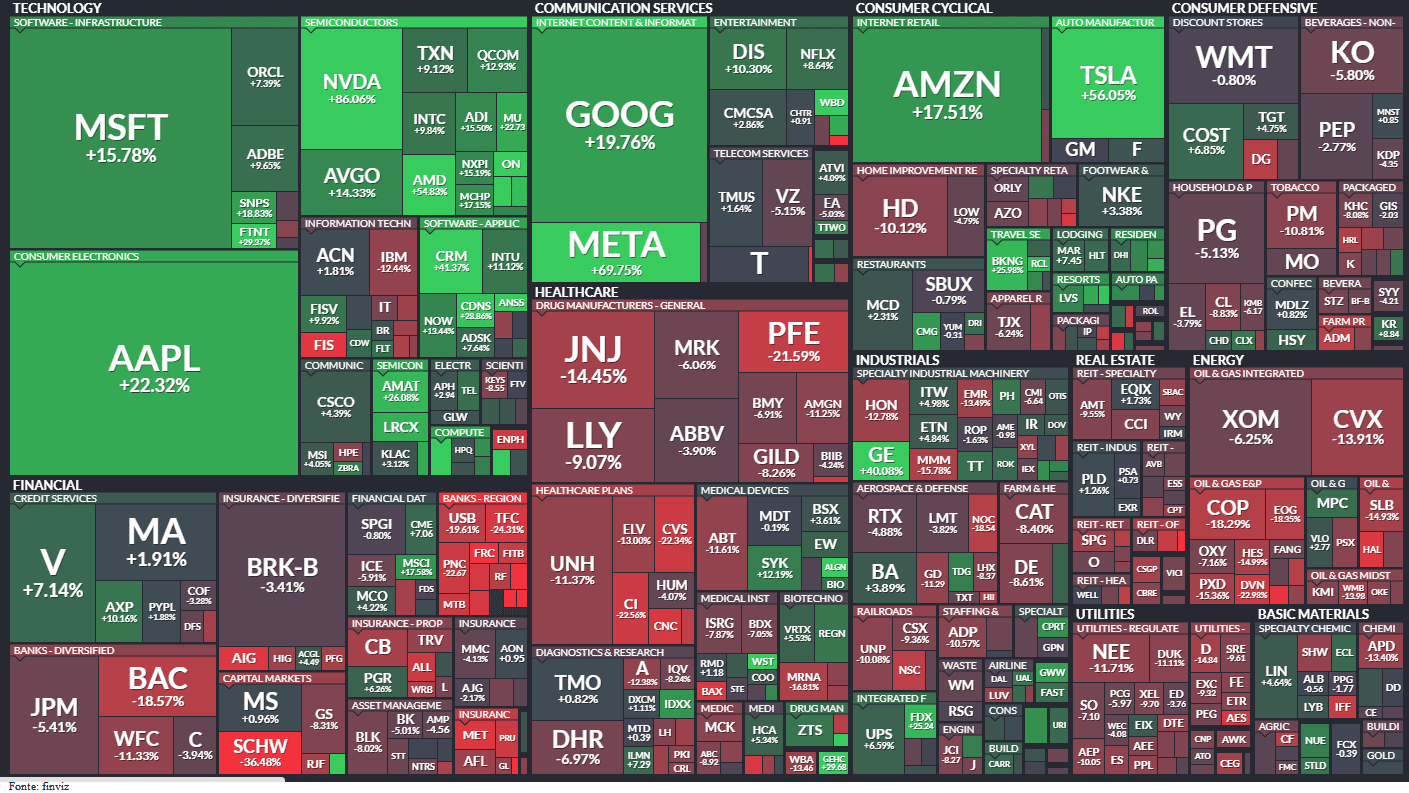

I titoli legati alla crescita continuano a tenere la scena, evidenziando la speranza degli investitori ad una prossima conclusione del ciclo dei rialzi dei tassi statunitense, così come che le speranze per un cambio di rotta della Fed restano vive sui mercati. I titoli tecnologici continuano a sovraperformare il comparto finanziario (+22% a marzo), registrando la migliore performance da gennaio 2009.

Crescita da inizio anno dei mercati statunitensi che risulta essere stata trainata dai grandi assenti dello scorso anno, ovvero le Big Tech, con Nvidia +86%, Tesla +56%, Meta +69%, Apple +22%, Alphabet +19%, Amazon +17% e Microsoft +15%.

Continua la turbolenza sul settore bancario statunitense con una comunicazione del Segretario al Tesoro Yellen decisamente non uniforme. Ieri le dichiarazioni che le azioni federali di emergenza utilizzate per sostenere i clienti di SVB e Signature Bank potrebbero essere utilizzate nuovamente per stabilizzare il sistema bancario statunitense. I titoli bancari sono stati la principale fonte di pressione, con First Republic (-5,6%), KeyCorp (-6,5%) e Comerica (-8,6%) in calo di oltre il 5%.

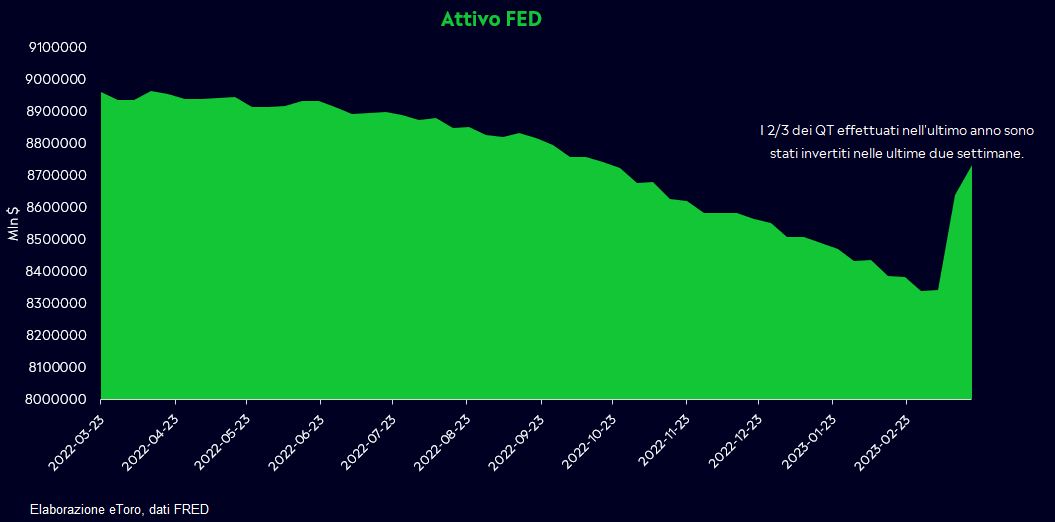

Intanto la Fed ha ieri pubblicato la lettura settimanale relativa al suo bilancio portando alla luce una decisa impennata nei suoi valori, con quasi 2/3 del QT effettuato nell’ultimo anno invertito nelle ultime due settimane. Tali condizioni, tuttavia, dovrebbero restare temporanee e volte ad offrire liquidità al sistema finanziario in cambio di garanzie. Non si tratta di un’inversione della politica di “Quantitative Tightening” (QT) da 95 miliardi di dollari al mese e della riduzione del bilancio della Fed. Situazione simile era già successo in passato, basti pensare alla “mini-crisi di bilancio” di ottobre nel Regno Unito, quando i rendimenti obbligazionari si erano impennati e il settore pensionistico si era trovato in difficoltà con la necessità di intervento da parte della BoE.

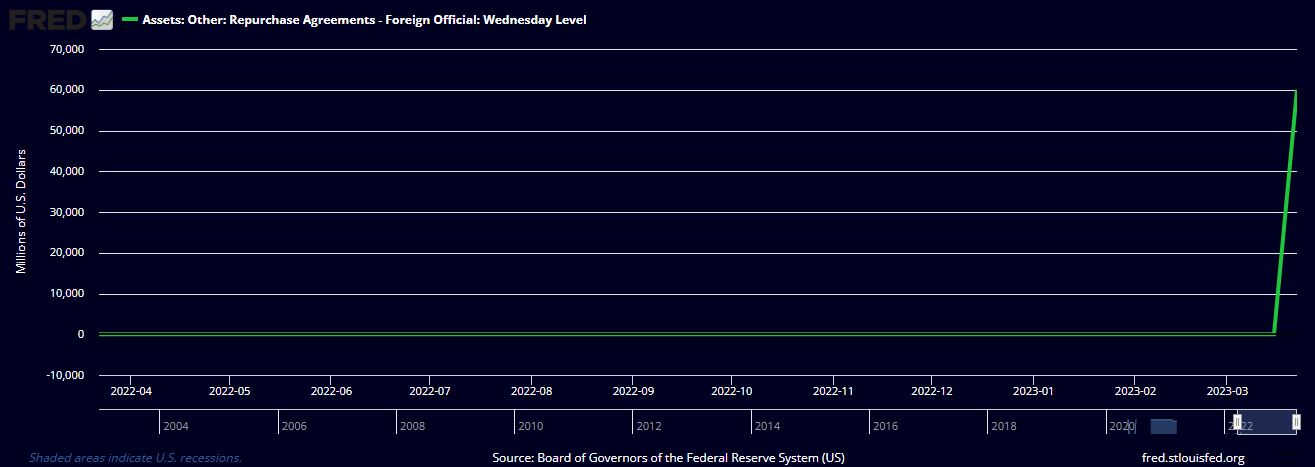

Intanto sembra che il nuovo strumento FIMA Repo per le banche centrali estere abbia avuto il suo primo grande utilizzo, 60 miliardi di dollari riportate nella settimana, sebbene risulti ignaro l’utilizzatore.

In Europa ieri raffica di riunioni delle banche centrali. A Londra, la Banca d’Inghilterra (BoE) ha optato (non all’unanimità) per l’aumento del tasso ufficiale di 25 pb al 4,25%, come da attese, soprattutto alla luce di ultime letture inflazionistiche. Simile decisione anche per la Norges Bank (Norvegia), la quale ha alzato i tassi di 25 pb al 3,0%, come ampiamente previsto, ma con una forward guidance chiaramente più orientata verso il lato falco delle aspettative. Infine, la Banca Nazionale Svizzera, al centro dell’attenzione mediatica dopo il caso Credit Suisse, ha aumentato i tassi di 50 pb portando il tasso ufficiale all’1,5%. Messaggio da falco della BNS, mostrando come l’inflazione sia ora più preoccupante e ribadendo di non poter escludere ulteriori aumenti futuri. Un segnale su come la crisi bancaria risulti essere meno preoccupante rispetto alle pressioni inflazionistiche. Restando in Europa, ma cambiando discorso, la fiducia dei consumatori europei ha riportato ieri un piccolo calo a marzo, da -19,1 a -19,2, interrompendo cinque mesi consecutivi di miglioramenti.

Calendario odierno che vedrà gli investitori restare focalizzati sui PMI flash di marzo di Europa e Stati Uniti, con il dato che potrebbe offrire un primo segnale relativo al sentiment dopo le recenti turbolenze finanziarie. Negli Stati Uniti, inoltre, l’attenzione sarà rivolta sulle letture dei dati sui beni durevoli nonché al discorso del presidente della Fed di St. Louis James Bullard.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.