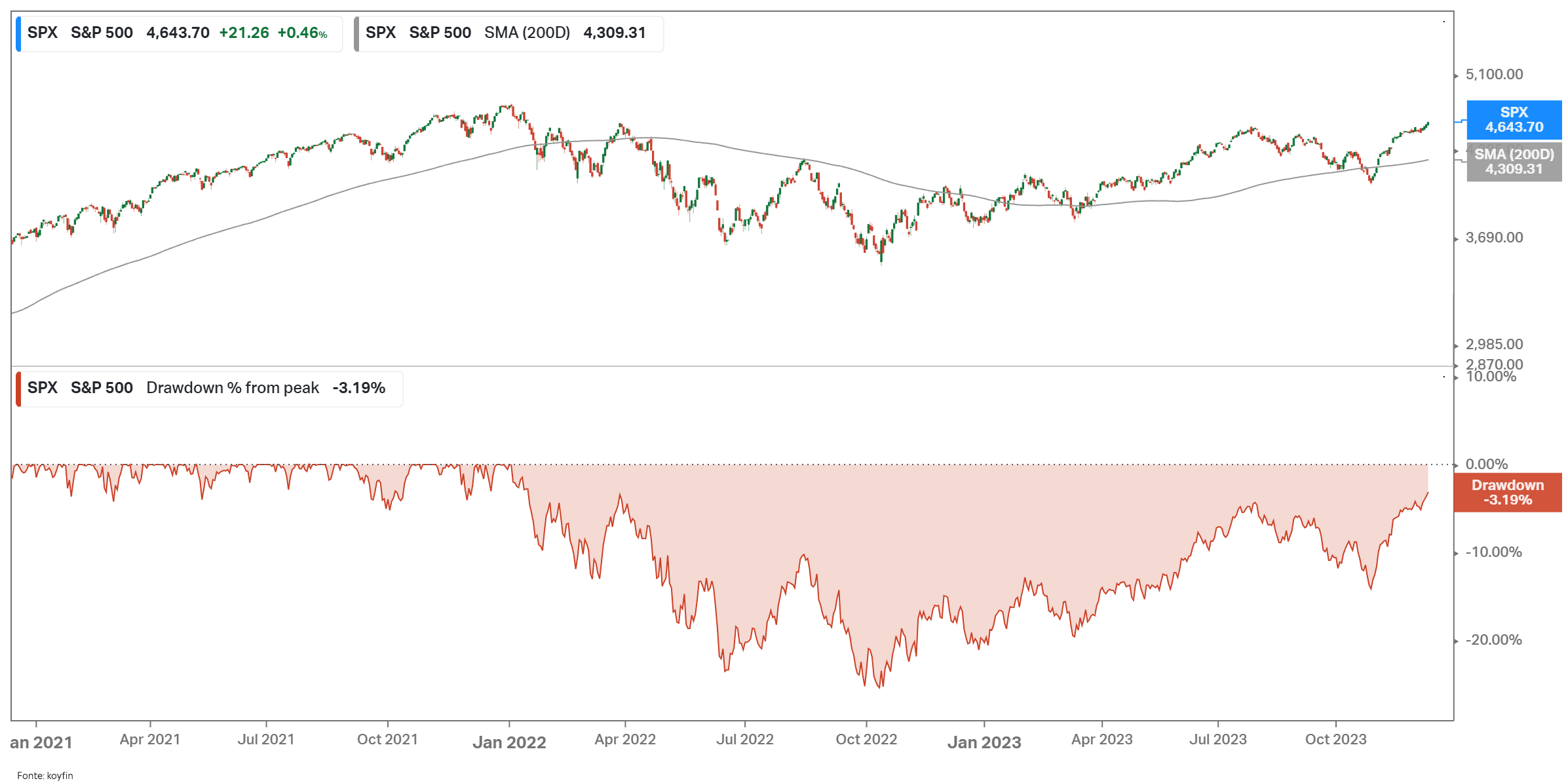

Le borse statunitensi hanno manifestato una vigorosa performance durante le contrattazioni di martedì, sfidando un contesto di chiara incertezza sull’inflazione. In particolare, lo S&P 500 ha brillato, raggiungendo un nuovo apice dall’inizio dell’anno e chiudendo a livelli che non si vedevano da gennaio 2022. Il suo exploit lo colloca appena al 3,2% al di sotto del massimo storico, dimostrando una resilienza straordinaria di fronte alle variabili del mercato.

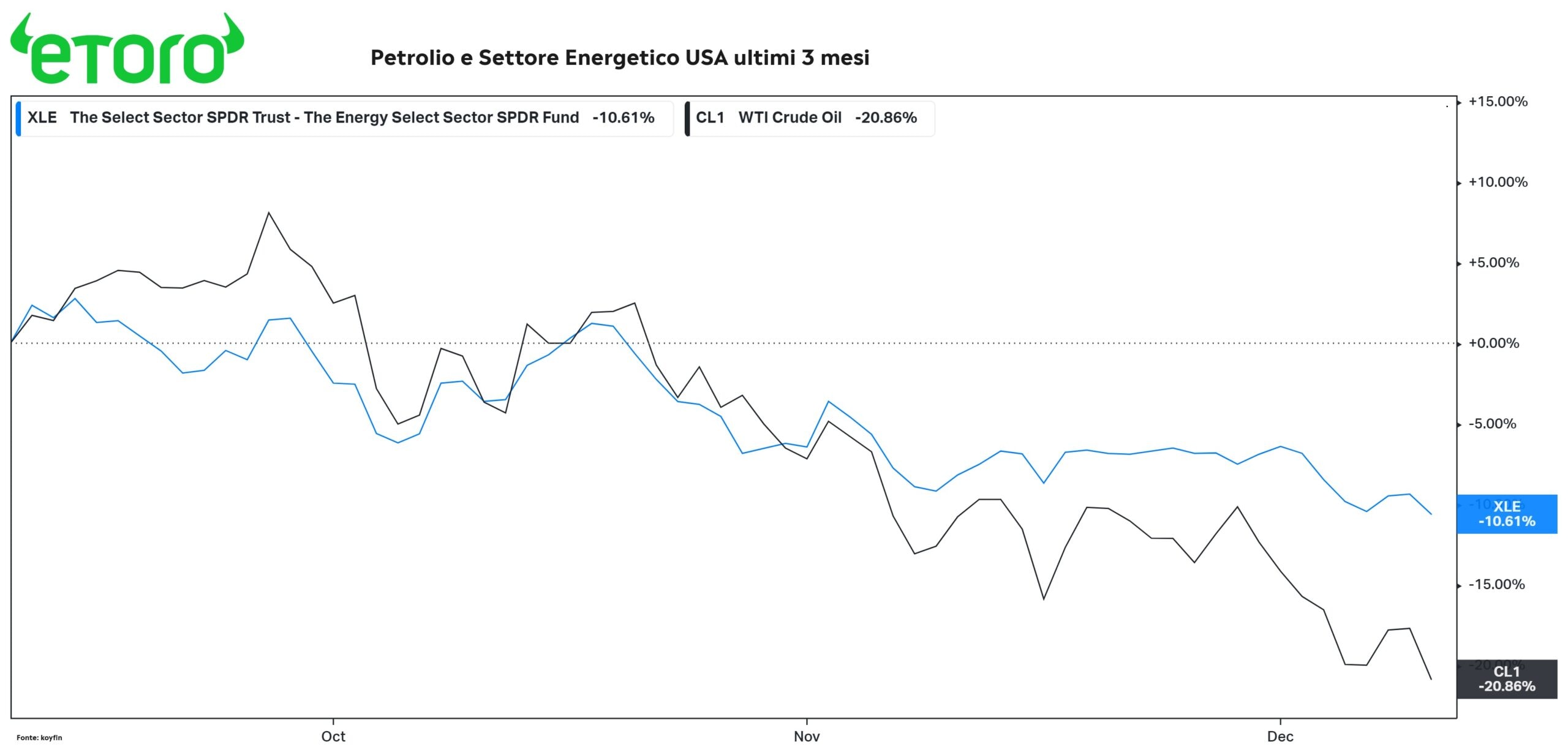

La leadership è stata ampia, con i settori orientati alla crescita, come il comparto tecnologico, che hanno mostrato performance solide, accanto a settori ciclici quali materiali e finanza. Tuttavia, il settore energetico ha subito una significativa sottoperformance, con una perdita superiore all’1% nel corso della giornata e una diminuzione complessiva del 10% negli ultimi tre mesi, in risposta al ribasso dei prezzi del petrolio. Quotazione del greggio che hanno chiuso la seduta di ieri in netto ribasso, registrando una flessione di quasi il 4%, e toccando i minimi di giugno. La sessione si è conclusa al di sotto dei 69 dollari al barile, segnalando una diminuzione superiore al 20% negli ultimi tre mesi.

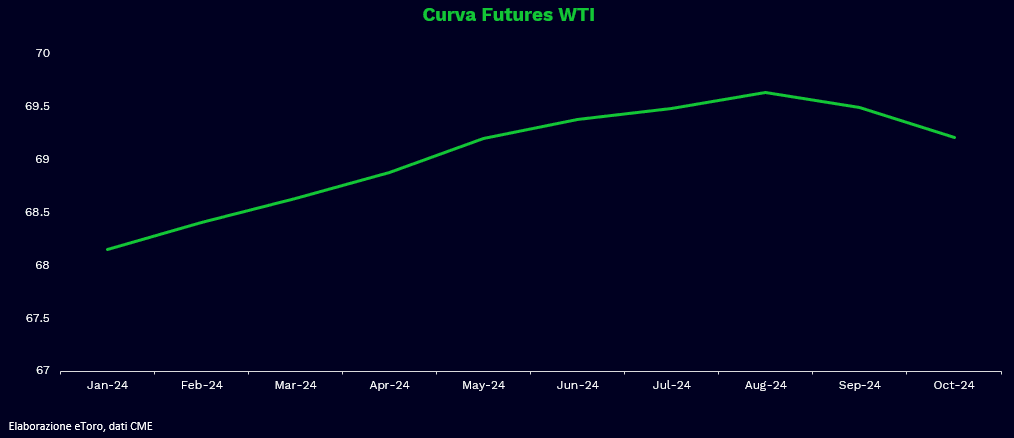

L’EIA ha inflitto un colpo al mercato e alle speranze dell’OPEC+ di contenere il recente sentimento ribassista, aumentando la sua previsione sulla produzione di petrolio greggio degli Stati Uniti per quest’anno di ulteriori 300 kb/giorno, raggiungendo così la cifra notevole di 12,9 milioni di barili al giorno. In altre parole, il mercato rimane ben rifornito a fronte di una domanda attesa in diminuzione. Intanto, gli spread temporali continuano a indicare un mercato sovrabbondante. I future sul WTI presentano strutture in contango fino a metà del 2024, con i prezzi immediati a sconti rispetto a quelli successivi.

Il prezzo del greggio ha subito un calo del 28% circa dalla fine di settembre, nonostante gli sforzi dell’OPEC+ di intensificare i tagli alla produzione. Tuttavia, questo tentativo non ha impedito il declino, alimentando lo scetticismo sulla piena adesione dei membri alle riduzioni volontarie. Allo stesso tempo, si prevede che la crescita del consumo di greggio cinese rallenterà nel prossimo anno, e permane la possibilità di un rallentamento/recessione negli Stati Uniti. Prezzi che sembrano, inoltre, ignorare completamente le preoccupazioni geopolitiche in Medio Oriente, con nuovi attacchi, anche ieri verificatesi, a petroliere nello stretto del Bab el-Mandeb perpetrati dai ribelli yemeniti Houthi. La settimana in corso sarà inoltre caratterizzata da importanti sviluppi, con l’Organizzazione dei paesi esportatori di petrolio che pubblicherà oggi il suo rapporto mensile sul mercato. Inoltre, domani, l’Agenzia internazionale per l’energia pubblicherà le sue prospettive mensili. Letture che certamente invitano l’investitore a mantenere alta l’attenzione sulle dinamiche del mercato.

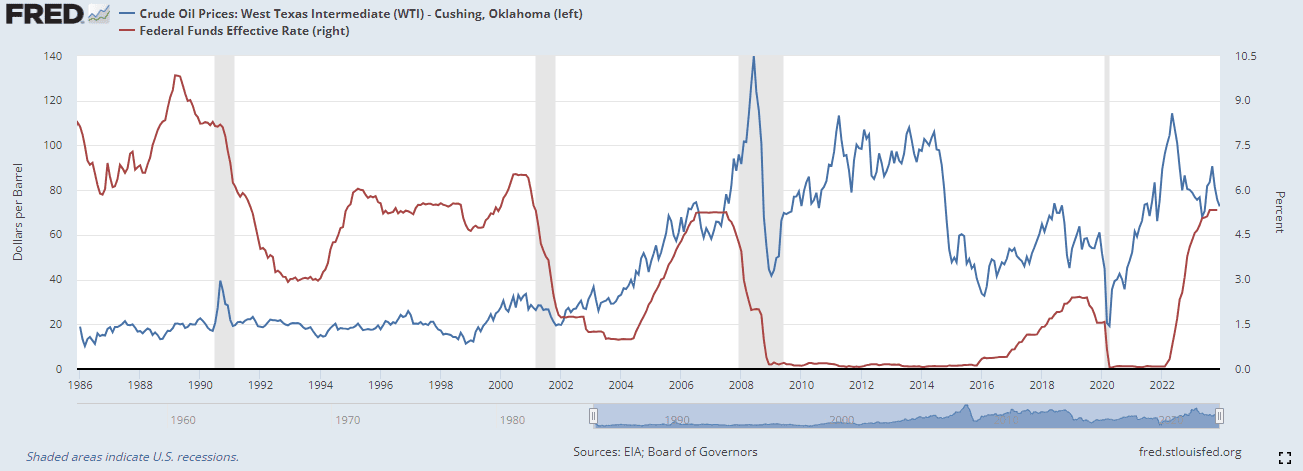

L’andamento dei prezzi del greggio, dai dati disponibili dal 1986 ad oggi, mette in luce un elemento chiave: escludendo il periodo di tassi a zero, il vero freno a tutti i boom del petrolio è sempre stata la recessione.

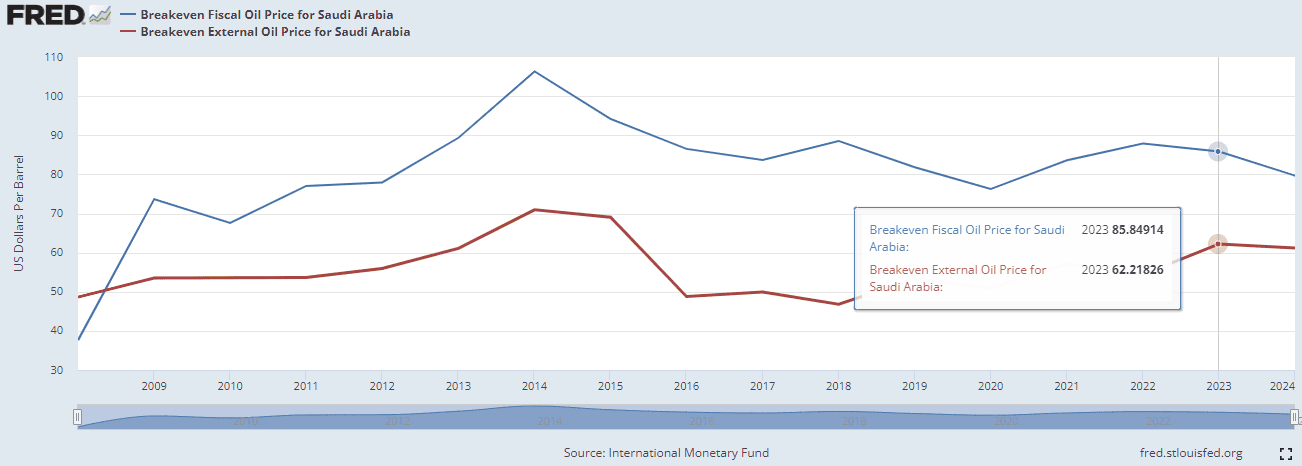

Con le quotazioni attuali posizionate ben al di sotto del prezzo di break-even fiscale saudita, sebbene superiori ai loro costi di produzione, è difficile immaginare che l’Arabia Saudita possa rimanere a guardare.

Il mercato delle materie prime sta attraversando una marcata contrazione, influenzata non solo dalla tendenza al ribasso dei prezzi del greggio e delle energie, ma anche dal settore delle materie industriali. L’alluminio ha registrato una diminuzione del 20% dall’inizio dell’anno, il rame dell’8%, il nickel del 42%, e l’argento del 2,3%. Mentre il mercato generale sembra non temere il rischio di recessione, le materie prime stanno mostrando segnali di inquietudine.

A beneficiare del calo dei prezzi del greggio è senza ombra di dubbio l’inflazione e i consumatori. Le letture di ieri negli Stati Uniti hanno mostrato un calo a novembre, con un aumento del 3,1% su base annua, inferiore alla lettura precedente del 3,2%, registrando così l’incremento annuale più basso dal mese di giugno. Questo aumento è stato trainato principalmente dai prezzi degli alloggi, mentre la deflazione dei beni core si è accentuata. È rilevante notare che la misura preferita dalla Fed dell’inflazione di fondo, che esclude gli alloggi, è cresciuta in modo costante su base mensile. Allo stesso modo, l’indice CPI “appiccicoso” della Fed di Atlanta, che include le componenti più stabili dell’indice, ha mostrato un allentamento delle pressioni inflazionistiche. Sebbene queste letture non dovrebbero generare un cambiamento significativo nella comunicazione della Fed prevista per questa sera, l’inflazione negli Stati Uniti sembra mantenersi piuttosto stabile e ancora lontana dagli obietti della Fed.

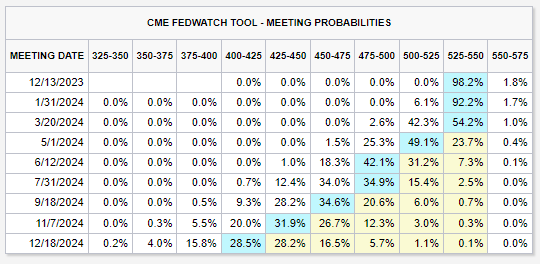

L’attenzione del mercato si sposterà ora sulla decisione odierna del FOMC, che comprenderà l’annuncio sui tassi di interesse e la sintesi finale delle proiezioni economiche (SEP) per il 2023. Nelle ultime proiezioni di settembre, l’aspettativa mediana per il tasso dei fed funds alla fine del 2024 era del 5,1%, indicando un possibile taglio rispetto al tasso attuale. I mercati dei futures hanno già prezzato circa 125 punti base (1,25%) di tagli dei tassi nel 2024, con la possibilità del primo taglio già a maggio. Nonostante la credibilità della prospettiva di una fine dell’incremento dei tassi da parte della Fed, sembra eccessivamente ottimistica la proiezione del mercato.

Nella riunione di oggi, potrebbe non sorprendere sentire il presidente Powell sottolineare la prematurità di dichiarare vittoria sull’inflazione in questo momento. Potrebbe anche ribadire la volontà della Fed di mantenere i tassi più elevati per un periodo prolungato, al fine di evitare che le condizioni finanziarie si spingano troppo oltre in attesa di una politica monetaria più accomodante.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.