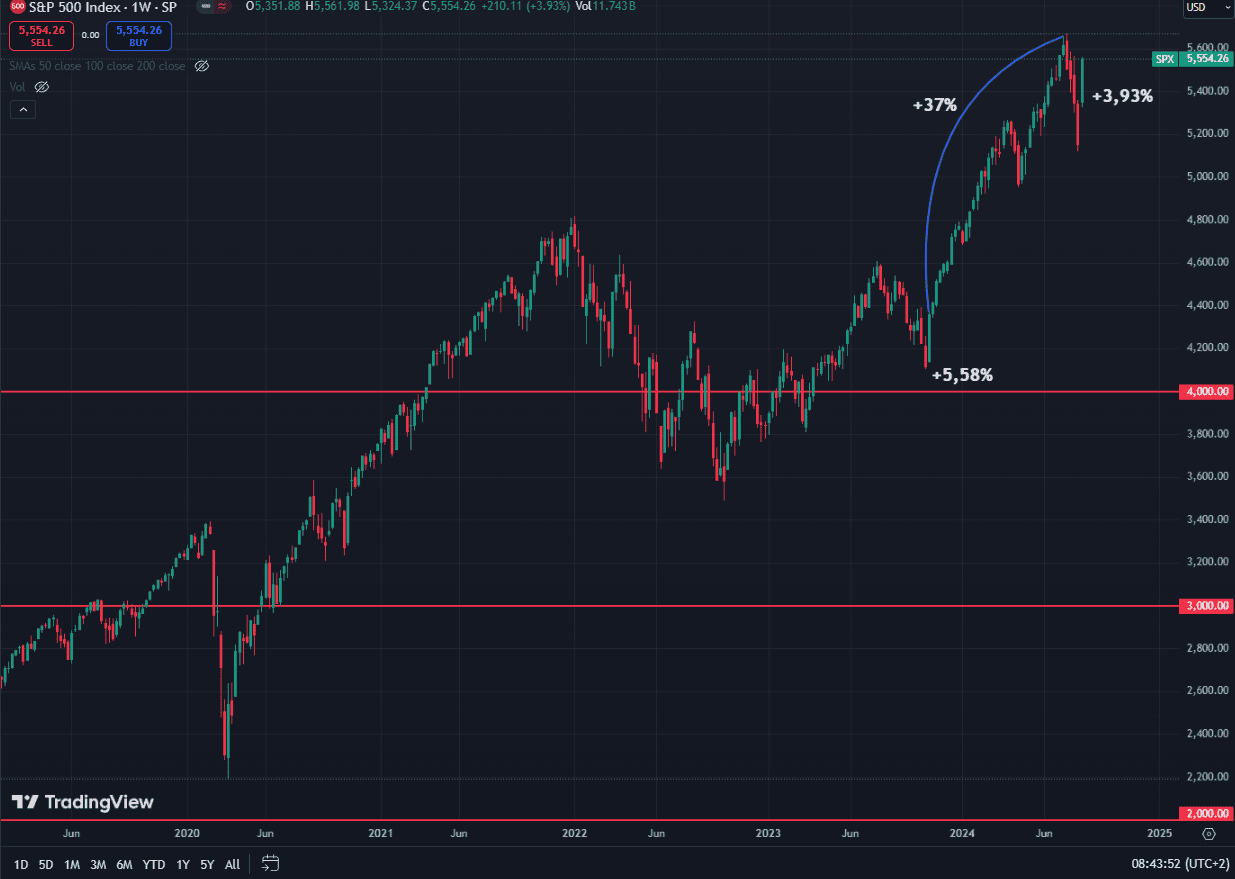

Dopo quattro settimane consecutive di ribassi, l’S&P 500 ha finalmente invertito la tendenza, con tutti e undici i settori in crescita. Questa ripresa ha portato l’indice alla sua migliore performance settimanale dall’ottobre 2023, un mese che segnò l’inizio di un rally che portò a un aumento del 37% fino ai massimi di luglio. La spinta recente è stata alimentata da dati macroeconomici positivi, che hanno riacceso l’ottimismo tra gli investitori, alimentando la speranza che l’economia statunitense possa evitare una recessione.

Vendite al Dettaglio: Il Motore della Ripresa

Un dato chiave alla base di questo rinnovato ottimismo è stato il sorprendente aumento dell’1% nelle vendite al dettaglio di luglio, ben al di sopra delle aspettative. Questo dato ha evidenziato una tenuta notevole della spesa dei consumatori, un fattore essenziale per sostenere la crescita economica. In tempi normali, un tale aumento avrebbe potuto sollevare timori di un’inflazione crescente, ma oggi le buone notizie vengono accolte positivamente, dato che le pressioni inflazionistiche sembrano essere sotto controllo.

Inflazione in Rallentamento: Segnali di Stabilità

Accanto alle vendite al dettaglio, anche gli ultimi dati sull’inflazione hanno contribuito a creare un clima di fiducia. Il CPI e il PPI di luglio sono risultati inferiori alle attese, segnalando un rallentamento delle pressioni inflazionistiche. Questi dati, uniti a indicatori economici resilienti come la crescita delle vendite al dettaglio e la diminuzione delle richieste di sussidi di disoccupazione, hanno ridotto i timori di una recessione imminente, rafforzando la convinzione di un possibile “atterraggio morbido” per l’economia statunitense.

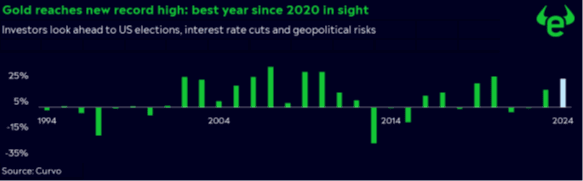

L’Oro in Evidenza: Persistono le Preoccupazioni

Nonostante l’ottimismo generale, il nuovo record dell’oro, che ha superato i 2.500 dollari, indica che le preoccupazioni per la stabilità economica non sono completamente scomparse. L’oro, spesso considerato un rifugio sicuro in tempi di incertezza, riflette ancora una certa ansia tra gli investitori, anche se il VIX, noto come “misuratore della paura” di Wall Street, è sceso sotto quota 15, segnalando una diminuzione della volatilità percepita.

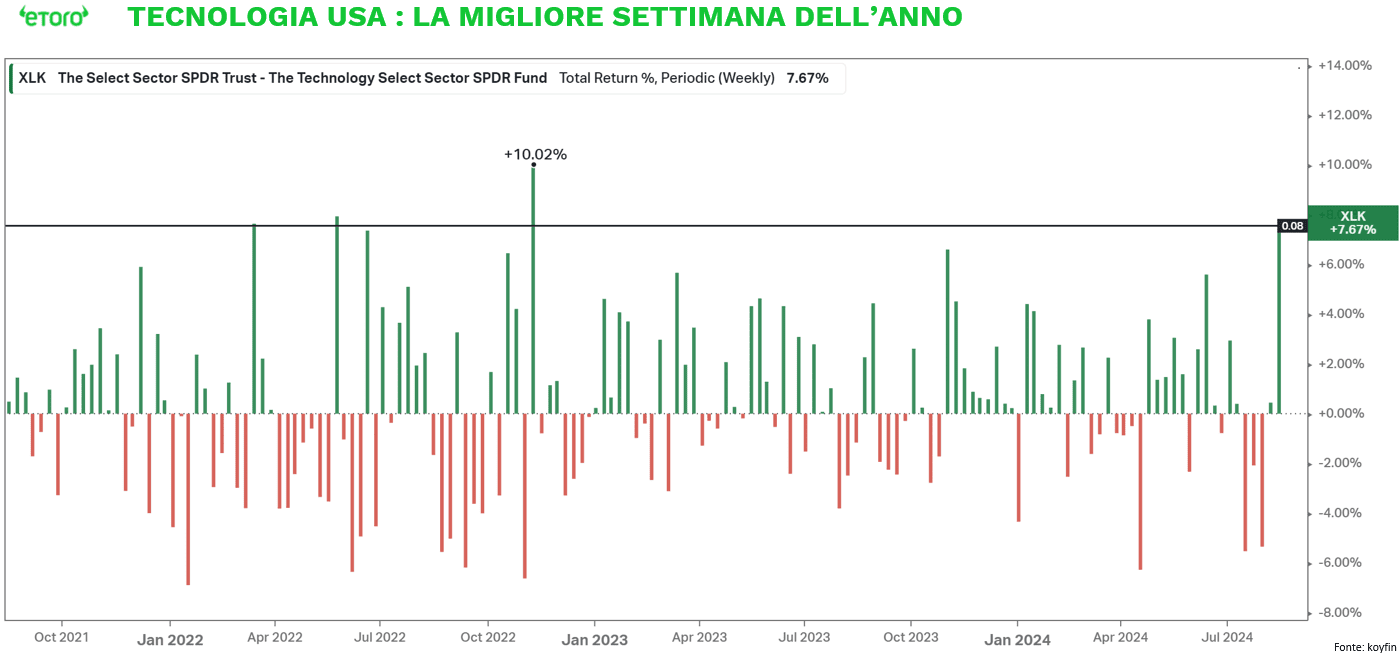

Tecnologia in Primo Piano: Il Motore della Crescita

Il settore tecnologico è stato nuovamente al centro della ripresa del mercato azionario. Dopo essere stato tra i più colpiti durante la recente correzione, il comparto tecnologico ha guidato il recupero, registrando un balzo del 7,51% durante la settimana, la sua migliore performance settimanale dal novembre 2022. Le grandi aziende tecnologiche, che avevano subito pesanti perdite nelle settimane precedenti, sono state al centro di questa ripresa, dimostrando ancora una volta la loro capacità di trainare il mercato.

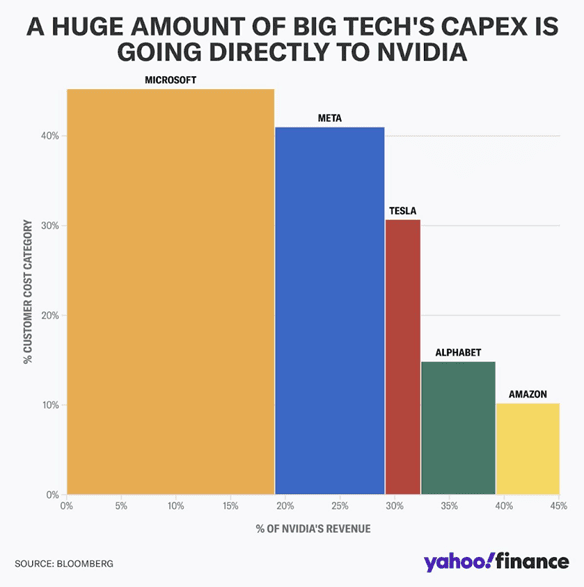

L’attenzione degli investitori ora si concentra sulle prossime trimestrali di NVIDIA, attese per il 28 agosto, che segnano ufficiosamente la fine della stagione degli utili del secondo trimestre. Le aspettative per il titolo sono elevate, con vendite previste in forte crescita grazie agli investimenti continui in intelligenza artificiale da parte delle altre aziende del gruppo “Magnificent 7”. Un punto chiave sarà la guida sulle future ordinazioni, che potrebbe fungere da nuovo catalizzatore per il titolo, nonostante un possibile ritardo nei nuovi chip, attualmente stimato tra le sei e le otto settimane.

Gli Eventi della Settimana: Occhi Puntati sulla Fed

Questa settimana l’attenzione degli investitori sarà rivolta alla Federal Reserve, con il Jackson Hole Economic Symposium che inizierà giovedì. Diversi banchieri centrali di spicco prenderanno la parola, tra cui il presidente della Fed, Jerome Powell, previsto per venerdì. Con la banca centrale sul punto di abbassare i tassi di interesse da un massimo di oltre due decenni, i commenti di Powell saranno attentamente monitorati per qualsiasi segnale su come la Fed stia valutando l’economia, soprattutto in seguito ai recenti dati sull’occupazione. Prima di allora, i verbali della riunione di luglio potrebbero fornire preziosi indizi.

Quando Powell parla, i mercati ascoltano. Nel 2022, durante il simposio di Jackson Hole, le azioni subirono un brusco calo dopo che Powell avvertì che tassi di interesse più elevati avrebbero comportato “dolore” per famiglie e aziende. Questa volta, ci si aspetta però che Powell si attenga al suo copione della riunione della Fed di luglio.