In una settimana ricca di colpi di scena, tra rialzi di tassi per diverse banche centrali (tra cui la Fed), letture sui livelli di inflazione (rivista soprattutto al rialzo nel Regno Unito e in calo in Giappone) ma soprattutto con le preoccupazioni bancarie che dilagano sui mercati finanziari, i listini riescono a chiudere la settimana in rialzo. Le sfide bancarie più recenti hanno preoccupato gli operatori, tuttavia stupisce come per la seconda settimana consecutiva i listini dei paesi emergenti (misurati dall’ETF EEM) abbiano sovraperformato quelli dei paesi sviluppati (ETF IEFA), segno che le preoccupazioni bancarie non siano ancora sfociate in preoccupazioni per un maggior rallentamento economico mondiale.

Turbolenze bancarie che continuano a restare le principali apprensioni tra gli investitori. Nel complesso tali situazioni evidenziano prevalentemente una crisi di fiducia, le quali tendono a richiedere tempo per attenuarsi. Le grandi banche hanno bilanci solidi, fonti di reddito diversificate e una maggiore regolamentazione oggi rispetto al 2008. Tuttavia, queste non sembrano essere sufficienti a mettere al riparo i vari istituti da possibili vendite. La stessa Credit Suisse riportava un Cet1 al 14,1% e un leverage ratio (rapporto tra capitale tier 1 e totale attivo) al 15,2%, Deutsche Bank a febbraio pubblicava un Cet1 al 13,4% accompagnato da un leverage ratio invece del 4,6%. Gli investitori sono alla ricerca di quelle banche, apparentemente o meno, meno solide la cui reputazione è, o è stata, non proprio delle migliori. Inutili i commenti di supporto sulla stabilità bancaria da parte degli organi competenti, in quanto oltre a rappresentare frasi “di cortesia” non sembrano nemmeno godere della consueta fiducia degli investitori. Sebbene da questa crisi possano emergere condizioni di credito più rigide, che possono rallentare l’attività economica, il lato positivo potrebbe essere che anche l’inflazione, in particolare quella più persistente dei servizi, alla fine inizi a moderarsi. Intanto tra le principali banche europee dall’8 marzo si registrano decise correzioni, con valori medi intorno al 19%.

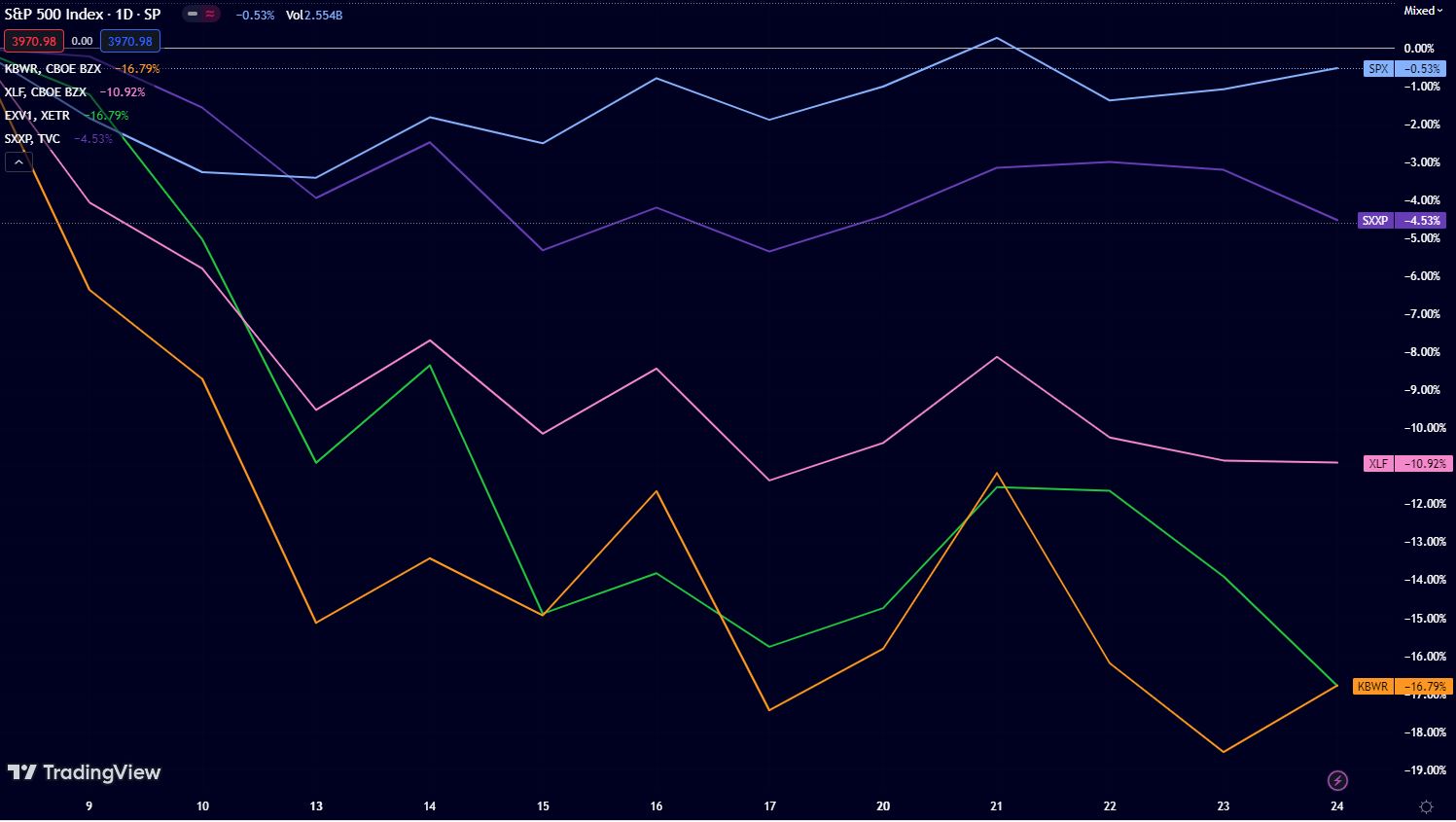

Sebbene la crisi sia nata in America, l’Europa paga nuovamente l’amicizia, con flessioni del comparto bancario europeo (EXV1, linea verde) simili a quelle delle banche regionali americane (KBWR, linea arancione) e meno rispetto al settore finanziario statunitense (XLF, linea rosa).

Settimana che rischia di mantenere l’attenzione sulla turbolenza bancaria. Negli Stati Uniti il Vicepresidente per la Vigilanza Michael S. Barr testimonierà davanti alla Commissione del Senato e della Camera per precisare le evoluzioni assistite nelle diverse banche americane. Diversi saranno inoltre gli interventi dei membri Fed e Bce attesi per la settimana con il Presidente Bce Christine Lagarde attesa chiudere la settimana in un intervento proprio in Italia.

Agenda macroeconomica americana con l’inflazione in primo piano con le letture sul PCE, l’indicatore dell’inflazione preferito dalla Federal Reserve, per valutare l’evoluzione delle pressioni sui prezzi nell’economia atteso per venerdì. Altri dati da seguire riguardano la spesa e il reddito privati, la fiducia dei consumatori del Conference Board e l’ultima stima della crescita del PIL nel quarto trimestre.

In Europa saranno pubblicati i principali rapporti sull’inflazione e sulla disoccupazione dell’Eurozona, compresi quelli di Germania, Francia, Italia e Spagna. Si prevede che il tasso d’inflazione annuale nell’Area Euro rallenti ulteriormente a marzo, raggiungendo un minimo di 13 mesi del 7,2% rispetto all’8,5% di febbraio. Allo stesso tempo, il mercato del lavoro rimarrà probabilmente rigido, con un tasso di disoccupazione atteso invariato ai livelli record del 6,7%. Altrove, le prospettive delle imprese tedesche sono attese in calo a causa delle preoccupazioni per il settore bancario. Gli altri dati riguarderanno gli indicatori monetari e l’indagine congiunturale dell’area dell’euro; le vendite al dettaglio della Germania e la fiducia dei consumatori Gfk. Nel Regno Unito, l’ONS pubblicherà i dati definitivi del PIL del quarto trimestre, mentre si terrà conto anche degli indicatori monetari della Banca d’Inghilterra e dell’indicatore CBI del commercio.

In Asia attenzione principale sui PMI cinese di marzo per conoscere l’impatto della riapertura economica del Paese, dopo che a febbraio l’attività delle fabbriche si è espansa al ritmo più veloce in oltre 10 anni. In Giappone, i mercati attendono le vendite al dettaglio, la produzione industriale, il tasso di disoccupazione e l’avvio delle abitazioni per il mese di febbraio. Nel frattempo, l’India renderà noto il saldo delle partite correnti del quarto trimestre, dopo il deficit storico del periodo precedente.

Turbolenze bancarie e crisi di fiducia che riportano in primo piano la funzione del Bitcoin, nata proprio dalle ceneri della crisi del 2008. Con un guadagno da inizio anno di quasi il 70%, lo strumento si posiziona in cima, per l’undicesima volta negli ultimi 14 anni, tra le class asset a maggior rendimento. Con una dominance che torna sui massimi di giugno 2022, in una congestione che accompagna lo strumento da quasi due anni, sarà ora interessante vedere se la regina delle criptovalute lascerà o meno la scena ad altre criptovalute minori.

Dopo Milano, Parigi, Londra e New York la moda si sposta ora nel metaverso con l’appuntamento dal 28 al 31 marzo del Metaverse Fashion Week nella piattaforma di Decentraland, dopo l’esordio dello scorso anno. Con oltre 60 marchi ci si aspetta una nuova attenzione all’interno di un mondo virtuale che fatica ancora ad emergere, con un numero di transazioni lontano dai massimi fatti registrare nel 2021.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.