Il minor peso sul tecnologico da parte di listini europei ha consentito di evitare che i deludenti numeri delle Big Tech americane (Microsoft e Alphabet) abbiano potuto eccessivamente appesantire l’umore, già debole degli investitori. In Europa i listini hanno esteso i guadagni, per la terza sessione consecutiva, con lo Stoxx 600 in rialzo dello 0,66%, guidato dagli acquisti sui titoli minerari a seguito di una serie di solide relazioni sugli utili. Sul fronte societario, i risultati di Unicredit, Barclays, Deutsche Bank e Mercedes-Benz hanno offerto sostegno agli investitori, mentre Heineken e ASMI hanno mancato le previsioni. A Milano il FTSE MIB chiude anch’esso in rialzo, grazie soprattutto ai rialzi sul comparto energetico e bancario (grazie alle ottime trimestrali di Unicredit). Proprio sul comparto bancario, a livello europeo, nonostante le trimestrali di ieri positive – vedi Unicredit, Deutsche Bank, Santander, Barclay – il comparto ha chiuso al ribasso, spinto da una parte dai timori sui crediti deteriorati (diversi istituti di credito hanno ieri riconosciuto che il contesto macroeconomico che li attende è difficile e hanno aumentato i loro accantonamenti per prepararsi a potenziali perdite di credito) e dall’altro sugli effetti che le nuove possibili modifiche al TLTRO potrebbero causare alle banche. Ombre alle quali si accompagnano anche decise luci, in particolare offerte dai margini d’interesse e dai ricavi commerciali. I forti ricavi da trading sono stati il tema comune dei risultati di Deutsche Bank, Barclays e Standard Chartered. Un terzo trimestre molto volatile per i mercati valutari e obbligazionari si è rivelato una manna per i portafogli di trading a reddito fisso di Deutsche.

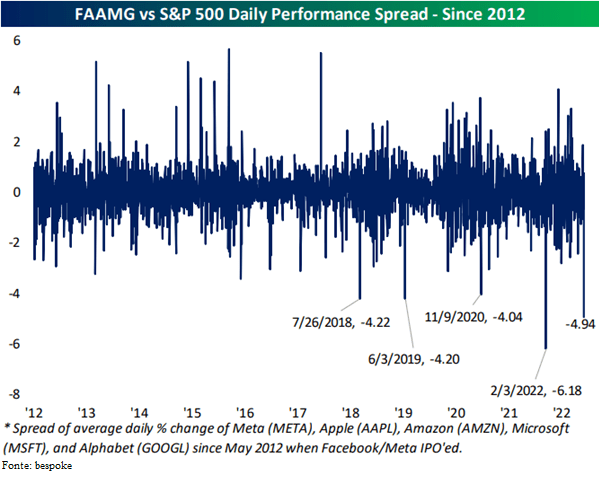

Oltreoceano, nonostante il calo del dollaro americano, del rendimento del decennale e del Vix (parametri che hanno decisamente avuto rilevanza nelle recenti sedute), i listini chiudono, fatta eccezione per il Dow Jones, in negativo. Appesantiti dai conti delle sue Big. Dal 2012 (anno dell’IPO di Facebook) c’è stato solo un altro giorno (il 3 febbraio 2022) in cui i titoli FAAMG hanno sottoperformato lo S&P 500 con un margine così ampio come quello di ieri 4,94%.

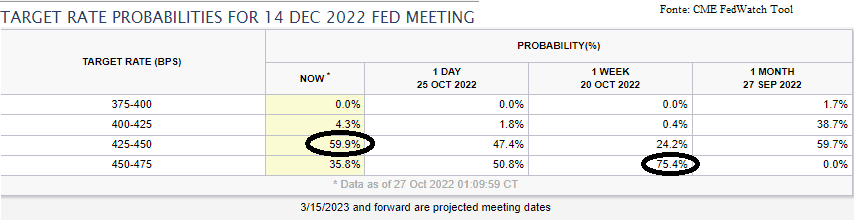

Gli effetti collaterali del rallentamento economico iniziano a ad intaccare i conti, con decisi cali sulle spese pubblicitarie (vedi Alphabet, Meta e Snap) e di computer (Microsoft). Rischi alle quali potrebbero successivamente seguire cali sulle spese discrezionali. A tal riguardo, mentre continuano (da venerdì) a calare le pressioni su un possibile rialzo di 75 pb da parte della Fed, per la riunione di dicembre, con i CME FedWatch Tool che sempre di più vedono aumentare le probabilità di un rialzo di 50 pb (attualmente al 59.9%)

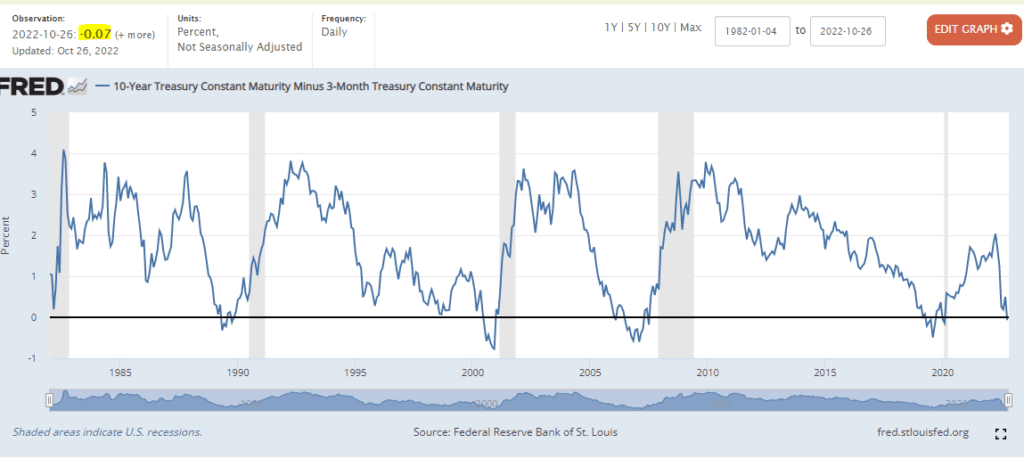

dall’altra ieri abbiamo assistito a nuove pressioni sui rischi di recessione con il differenziale tra il rendimento decennale a 10 anni e l’omologo a 3 mesi che entra in territorio negativo. Segnale spesso premonitore di una successiva recessione dei mercati.

Situazione che potrebbe pertanto offrire quel dato utile ai funzionari Fed per valutare un rallentamento al percorso di rialzi. Aspetto che trova inoltre nella decisione di ieri della Bank of Canada, con un rialzo di 50 pb, rispetto ad attese poste a 75 pb, un alleato prezioso.

Nuove pressioni arrivano oggi sui mercati, con i numeri deludenti pubblicati a chiusura dei mercati, da parte di Meta e con la Cina nuovamente in lockdown. Oggi è il turno della città di Wuhan (dove tutto è iniziato) che ha visto uno dei suoi quartieri centrali “chiudersi” con circa 900.000 residenti invitati a rimanere nelle loro case. Tutto questo mentre la giornata si presenta con letture decisamente rilevanti. In Europa i riflettori sono per la decisione di politica monetaria da parte della Bce. Rialzo di 75 pb ampiamente scontato dai mercati. L’attenzione, pertanto, potrebbe essere maggiormente concentrata sulla comunicazione della Lagarde: dal rischio che si possa materializzare effettivamente lo scenario negativo di recessione (attualmente non il base scenario) fino a rivisitazione del TLTRO.

In America l’attenzione viene invece ad essere posta sulle letture per il terzo trimestre del PIL. Dopo due trimestri consecutivi negativi e l’ingresso ufficiale in recessione tecnica, la lettura potrebbe offrire la sua effettiva uscita, con il dato atteso al rialzo al 2,4%.

Sul fronte delle trimestrali oggi sono attese quelle per: Apple, Amazon, Intel, McDonalds, Merck, Mastercard, Comcast, T Mobile, Credit Suisse, Shell e Total Energies, Mentre in Italia abbiamo quelli di Campari, STM, Mediobanca, Italgas, Diasorin per citarne alcune.

Proprio sul fronte delle trimestrali interessante spunto proviene da quelle di Enphase Energy. Società di tecnologia energetica americana quotata al NASDAQ la quale progetta e produce soluzioni energetiche domestiche basate su software che coprono la generazione solare, l’accumulo di energia domestica, il monitoraggio e il controllo basati sul web. Titolo che ieri ha chiuso in rialzo di quasi il 10% (+55% da inizio anno) e che nelle comunicazioni ha così riportato: “I nostri ricavi in Europa per il terzo trimestre del 2022 sono aumentati di circa il 70% rispetto al secondo trimestre del 2022, poiché i paesi della regione stanno accelerando i loro sforzi per affrontare l’aumento dei prezzi dell’energia e la dipendenza dai combustibili fossili”. Commenti che quindi rimarcano i decisi investimenti europei sul tema rinnovabili per far fronte alla decisa dipendenza energetica.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.