La forza del mercato azionario ha trovato ulteriore stimolo dall’inizio della reporting season, tanto in Europa quanto negli Stati Uniti, sebbene questa sia soltanto all’inizio. Sotto questo profilo, questa settimana sono attesi dati importanti da società del comparto consumer staples, Coca Cola in primis, e da blue chip come Johnson & Johnson e Netflix. In generale gli investitori auspicano che il recente rialzo dell’inflazione non abbia avuto impatto sui numeri aziendali del comparto value nel primo quarto.

Sul fronte vaccinale il recente stop alla diffusione del vaccino di Johnson & Johnson rappresenta un duro colpo al ciclo di vaccinazione in Europa e nei paesi emergenti, India in primis, nei quali l’outlook resta incerto sui tempi. Ciononostante, gli indici Europei restano molto sostenuti sul piano dei prezzi, a conferma di quanto gli investitori si attendando nei prossimi mesi una ripresa in Europa simile a quella registrata negli Stati Uniti.

Sul piano macroeconomico, questa settimana saranno di scena la Banca Centrale Europea e la Bank of Canada. Su entrambe non ci sono particolari attese sul fronte del tapering e, nel caso della BCE, non è attesa la review delle proiezioni macroeconomiche, che verrano formulate nel meeting Giugno.

Il quadro geopolitico si è complicato in questa fase sul piano dei rapporti degli Stati Uniti con la Russia e con la Cina, ma al momento non sembra rappresentare un fattore di rischio per il sentiment del mercato.

Buona la seduta asiatica questa notte, con la sola eccezione dei mercati indiani, con il principale indice del paese che ha chiuso a ribasso del 2%, per effetto dell’annuncio di un nuovo lockdown in molte parti del paese, conseguente ad un ulteriore e costante peggioramento del quadro sanitario nella regione.

TECHNICALS IN FOCUS

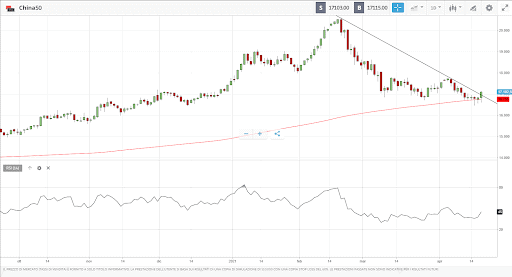

China50

Sul FTSE China A50 abbiamo osservato evidenti segnali di accumulazione, con range di prezzo in compressione e la formazione di un minimo intorno alla MM a 200 giorni. Il supporto chiave di questo potenziale rimbalzo è in area 16.5, livello al di sotto del quale la correzione si farebbe decisamente più profonda. La tenuta del prezzo attuale potrebbe proiettare l’indice verso area 17.7, area 19 ed infine verso i massimi di area 20.5. I segnali di accumulazione sono confermati dai minimi crescenti di RSI. Tuttavia, come anticipato, la rottura al ribasso di area 16.5 rappresenterebbe un conferma del quadro tecnico di debolezza delle ultime sedute, sconsigliando di operare al rialzo in un’ottica di breve termine.

FUNDAMENTALS IN FOCUS

Pepsi: dietro i numeri del Q1 2021

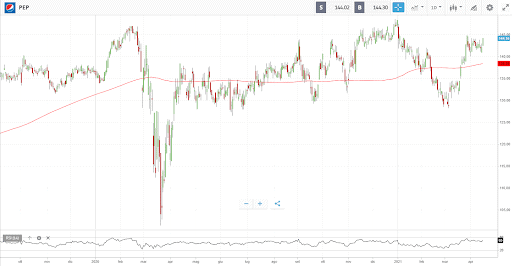

Nel quadro del più ampio rialzo verificatosi sul comparto dei Consumer Staples, Pepsi è riuscita a recuperare i massimi di Febbraio 2020 solo in chiusura di anno. Nel primo quarto del 2021 il titolo ha continuato a soffrire e la performance è negativa nel 2021. Tuttavia, la trimestrale presentata la scorsa settimana ha evidenziato una solidità del business nel complesso superiore a quanto atteso dagli analisti.

Le attese erano per un aumento dei ricavi nell’ordine del 5% nel primo trimestre e, in generale, per un aumento della profittabilità e dei margini, a sostegno del generoso dividendo che la società ha generato negli ultimi 20 anni.

A seguito della release dei dati, il titolo ha chiuso la seduta in rialzo alla luce di risultati che hanno battuto le stime degli analisti e pur avendo affermato di non aver intenzione di investire ulteriormente nel riacquisto di azioni proprie per quest’anno. La società ha riportato utili per $1,71 miliardi, o $1,24 per azione, rispetto ai $96 centesimi di azione nello stesso periodo dello scorso anno. Sul fronte dei ricavi, questi sono saliti del 6,8% su base annua, a $14,82 miliardi, decisamente a rialzo rispetto ai $14,55 miliardi stimati dal consenso degli analisti.

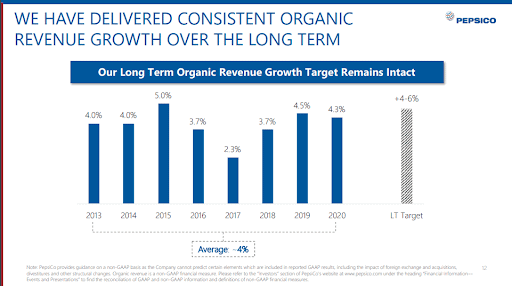

Fonte: Pepsi Consumer Conference 2021

Sul piano della performance operativa, i ricavi per i segmenti Frito-Lay, Quaker Foods e per il beverage in Nord America sono aumentati rispettivamente del 4%, 2% e 5%. Sul piano geografico, i risultati migliori sono venuti dai mercati asiatici, da quelli africani e del Medio Oriente, mentre le performance più deboli sono venute dall’America Latina e dall’Europa. In sede di press conference, la società ha ribadito le stime per il 2021, con una crescita dei ricavi in singola cifra ed una crescita dell’utile in doppia cifra.

Sul piano della valutazione, il titolo scambia intorno a 26 volte gli utili del 2021, nella fascia alta del range del multiplo P/E degli ultimi cinque anni. In senso assoluto, la valutazione non è particolarmente cara ed esistono ancora spazi di apprezzamento. In termini di rendimento, il dividend yield ai prezzi attuali è pari a 2.84% e, se aggiungiamo una crescita degli utili nel range del 5% annuo, il titolo è in condizione di offrire un rendimento annuo intorno all’8% annuo per i prossimi cinque all’anno.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea