Seconda seduta consecutiva in flessione sugli indici azionari, nel quadro di una giornata che sin dai primi scambi appariva piuttosto debole e che, successivamente all’apertura americana, si è appesantita ulteriormente.

Ad incidere sul sentiment generale sono state le preoccupazioni dell’Organizzazione Mondiale della Sanità che ha ricordato come, nonostante l’inizio della campagna vaccinale, il virus continui a crescere a livello globale, avendo raggiunto nuovo massimi storici in termini di persone infettate. In questo senso, nonostante negli Stati Uniti si proceda ad un ritmo di circa 3 milioni di vaccinazioni al giorno, a livello globale ieri sono stati registrati 67.100 nuovi casi.

Nonostante le buone trimestrali di Procter & Gamble e Johnson & Johnson, a pesare ieri è stata la debolezza dei titoli ciclici, in particolare quelli legati al settore dei trasporti e al comparto industrial. Sul piano più generale, stiamo assistendo ad alcune prese di beneficio a seguito del rilascio delle trimestrali: un fenomeno fisiologico se consideriamo che, solo per l’S&P500, il 90% delle società che ha riportato ha battuto le stime degli analisti in media di oltre il 20%, spingendo alcuni operatori a considerare scontata nei prezzi gran parte della crescita futura.

Infine, da sottolineare la trimestrale di Netflix che ha deluso, non tanto sul piano dei risultati operativi, che sono usciti a rialzo rispetto alle stime degli analisti, quanto su quello della guidance futura, con il titolo che è arrivato a perdere oltre l’11% in aftermarket. Netflix storicamente è un titolo che ha presentato sorprese, sia in positivo che in negativo, alla presentazione dei numeri, in ragione di un business caratterizzato da un alto livello di concorrenza.

TECHNICALS IN FOCUS

FB

In un quadro di sostanziale lateralità, FB è oggi uno dei titoli del Nasdaq tecnicamente meglio impostati, con la formazione di un nuovo massimo storico in area $315 ed un successivo pullback sul massimo precedente. Un ritorno sui nuovi massimi rappresenterebbe un segnale di fiducia sul titolo con la possibilità di un estensione del rialzo verso future resistenze in area $325 e $350. Diversamente, un ritorno nel range di consolidamento $300 – $250 suggerirebbe un retest del supporto di area $270 prima di considerare un ingresso a rialzo.

FUNDAMENTALS IN FOCUS

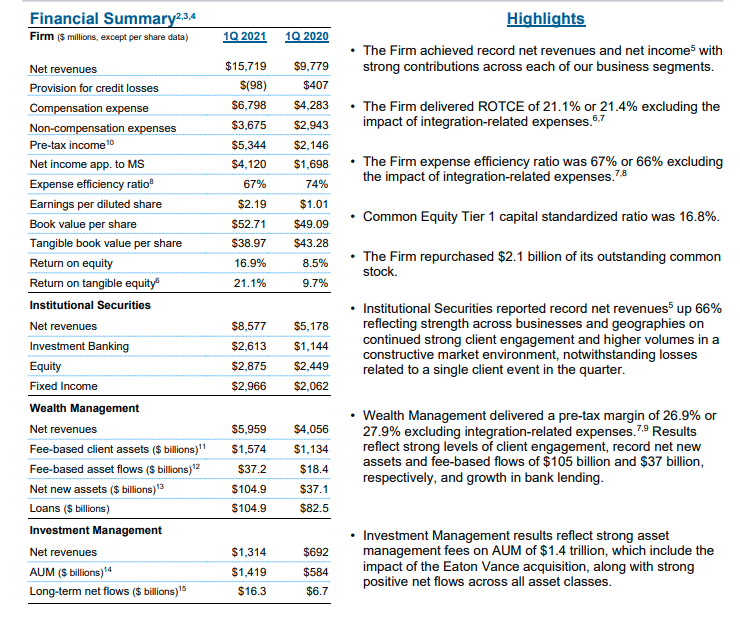

Morgan Stanley: numeri record, largamente sopra le stime

In linea con quanto atteso prima che iniziasse la reporting season, le banche con una forte esposizione al mercato dei capitali hanno riportato i migliori risultati nel quadro dei titoli finanziari americani. In questo senso, Morgan Stanley non soltanto ha superato le stime degli analisti, ma lo ha fatto nettamente.

La società ha riportato un utile di $4,1 miliardi, o $2,19 per azione, più del doppio degli utili da $1,7 miliardi del periodo precedente. La società ha affermato che, escludendo le spese relative alle acquisizioni effettuate, l’utile per azione rettificato sarebbe stato pari a $2,22 per azione, contro una stima degli analisti pari a $1,70.

I ricavi a livello aggregato sono aumentati del 61%, a $15,7 miliardi, superando le stime degli analisti di ben $1,6 miliardi, sostenuti dai ricavi dell’investment banking e dal trading. In particolare, le emissioni di SPAC hanno generato larga parte delle commissioni, in una misura superiore a quanto il management attendeva. Sul lato del trading, la performance dei mercati azionari e le sottoscrizioni di obbligazioni corporate hanno prodotto un crescita notevole delle commissioni.

Fonte: Q1 Results

La redditività di Morgan Stanley è da anni in costante in espansione, attualmente con un tasso di crescita annuo dell’utile per azione a 5 anni pari al 16,8%. Le recenti acquisizioni di E-trade e Eaton Vance, per $20 miliardi complessivi nel 2020, dovrebbero favorire un ampliamento della base della clientela, con un’espansione dei flussi di cassa in un business stabile come quello dell’asset management.

Morgan Stanley scambia ad oggi a circa 10 volte gli utili del 2021, un livello leggermente inferiore rispetto alla media degli ultimi anni. Se consideriamo un’espansione del multiplo da 10 a 13 nei prossimi cinque anni, con un dividend yield vicino al 2%, il titolo potrebbe generare un rendimento nell’ordine dell’8% annuo per il periodo considerato.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea