La settimana che si è appena conclusa ha evidenziato una complessiva debolezza degli indici azionari, acuita dal movimento tipico da “buy the rumor, sell the news” generato dall’inizio della reporting season americana.

La stagione degli trimestrali negli Stati Uniti è iniziata con il piede giusto per i titoli finanziari. Blackrock è stato il primo tra gli asset manager finora a riportare: la società è una sorta di titolo barometro del “sentiment” degli investitori. Gli assets under management sono cresciuti in misura superiore alle stime degli analisti, grazie alle performance dei mercato e ai nuovi afflussi di asset, mostrando quanto orientati al rendimento siano oggi gli investitori, tanto retail che istituzionali. Da sottolineare come sia i prodotti attivi che quelli passivi (ETF) abbiano registrato una crescita notevole.

Tra le banche commerciali che hanno riportato venerdì (JP Morgan, Citigroup e Wells Fargo) JP Morgan è stata la vincitrice, mostrando una crescita organica non solo in termini di utili ma anche dal punto di vista dei ricavi, grazie alle performance nel trading e nell’investment banking. Dal punto di vista degli utili, tutte le banche hanno battuto le stime degli analisti, principalmente a causa del rilascio delle riserve su crediti. Come previsto, il nuovo regolamento sugli accantonamenti per perdite su crediti sta portando maggiore volatilità agli utili delle banche. Durante la prima ondata della pandemia, le banche hanno dovuto accantonare molta liquidità, per coprire eventuali perdite su crediti mentre ora, in previsione di una ripresa economica, possono stornare questi accantonamenti.

Sul piano delle trimestrali, questa settimana sono attesi i dati di Logitech, Netflix, Goldman Sachs ed IBM.

Sul fronte macroeconomico, è la settimana di insediamento della nuova amministrazione democratica a guida Joe Biden, con la cerimonia di insediamento che avverrà mercoledì 20. L’altro evento chiave è la riunione di politica monetaria della BCE, nella giornata di giovedì. In generale sono attesi una serie di dati macroeconomici rilevanti, tra cui l’indice ZEW in Germania. Oggi sono usciti i dati sul PIL trimestrale in Cina, cresciuto del 6.5% su base annuale, in aumento rispetto alle stime di consenso (6.1%).

TECHNICALS IN FOCUS

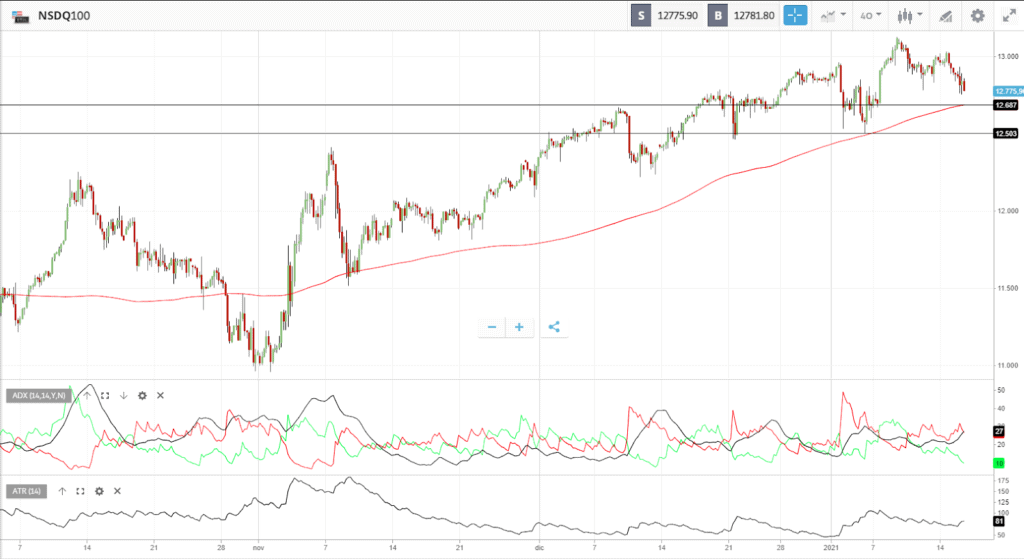

NSDQ100

Sul grafico a 4 ore osserviamo una debolezza della dinamica dei prezzi, in un quadro in cui la volatilità è in espansione e l’ADX sembra anticipare un prossimo impulso direzionale, probabilmente ribassista. L’indice scambia intorno ad area 12.700 ed il prossimo supporto è in area 12.500. Un cedimento da questo livello potrebbe dar luogo ad un ulteriore estensione della flessione. Diversamente, una tenuta di questo livello potrebbe portare ad un rimbalzo che avrebbe in area 12.800 e nel range 13.000 – 13.100 le resistenze in focus.

FUNDAMENTALS IN FOCUS

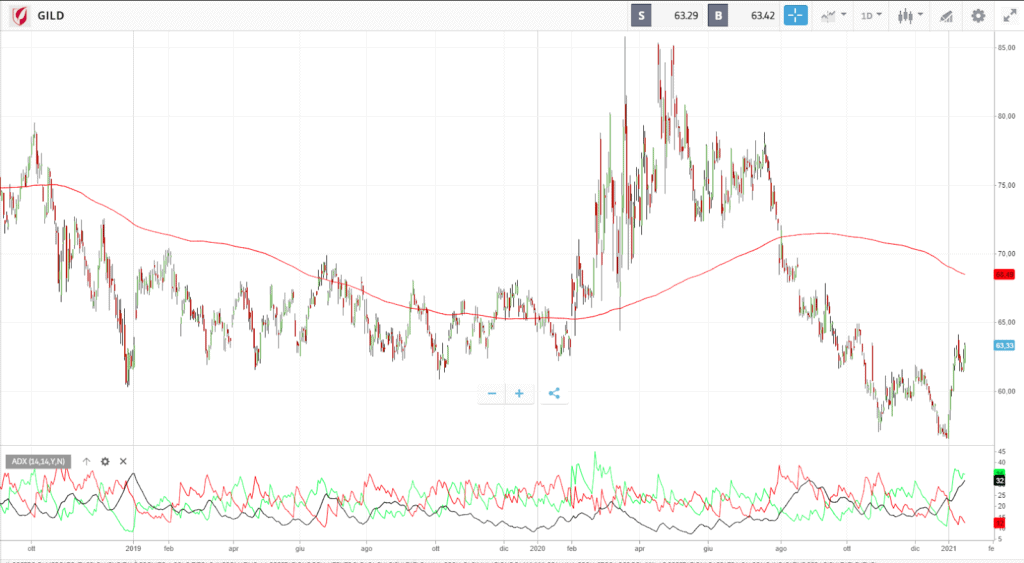

Gilead Sciences: titolo sui minimi, alto dividend yield (+4%) e ricavi in ripresa

In un mercato che continua ad evidenziare un chiaro fenomeno di rotazione settoriale verso i settori più cicli ed, in generale, verso il comparto value, abbiamo più volte sottolineato come il settore healthcare sia composto di aziende dalle caratteristiche. Alcune presentano caratteristiche tipiche dei titoli growth, come Moderna, mentre altre, come Johnson & Johnson e Pfizer, presentano caratteristiche di business più tradizionali.

Gilead Sciences opera nel campo delle biotecnologie, un settore che negli anni ha assunto caratteristiche più difensive, anche per la maggior concorrenza interna, andatasi a formare a partire dai primi anni 2000.

La società è attiva nel campo delle biotecnologie, con un forte focus sui farmaci e sui trattamenti antivirali. I suoi prodotti principali includono trattamenti per HIV, epatite B ed epatite C (HBV / HCV), pur essendo entrata negli anni in settori come quelli dell’oncologia.

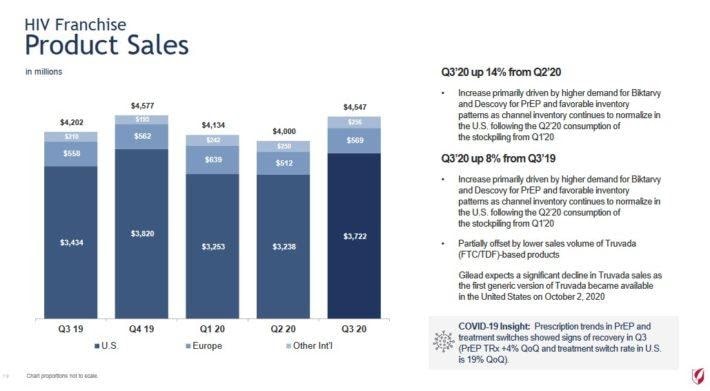

All’ultimo reporting, Gilead Sciences ha evidenziato ricavi per $6,6 miliardi, in aumento del 17% su base annua. Mentre il peso di Gilead sul settore dell’epatite C ha continuato a ridursi, altre linee di business Gilead hanno evidenziato una performance superiore alle stime. Il fattore di crescita più significativo è stata la terapia COVID Vecluvy (remdesivir), che è arrivata a generare ricavi per $870 milioni durante il trimestre.

Bictarvy, il più grande farmaco di Gilead in termini di volumi di vendita, è cresciuto del 50% durante il trimestre, sebbene ciò sia stato compensato da alcuni cali in altre terapie per l’HIV.

Gilead ha generato utili per azione di $2,11 durante il terzo trimestre. Per il 2020, il management prevede che i ricavi raggiungeranno almeno $24,3 miliardi, dopo aver proceduto ad una recente revisione al rialzo delle stime. In particolare, la società ha previsto utili per azione in un intervallo da $6,98 a $7,08, un piccolo aumento rispetto alle stime precedenti.

Gilead ha avuto difficoltà a generare crescita negli ultimi anni. Dopo che i ricavi hanno raggiunto un picco nel 2015, sopra i $32 miliardi, la società ha visto i suoi ricavi in costante calo, scendendo fino a $22,5 miliardi l’anno scorso. Il motivo è in parte attribuibile anche la successo dei farmaci HCV che, avendo curato i pazienti, hanno ridotto gradualmente il pool di pazienti nel corso del tempo.

Gilead ha lavorato per compensare queste perdite con la crescita in nuove aree del business, come l’HIV. Tale politica ha funzionato solo in una certa misura. Nel 2019 i ricavi da prodotti HIV sono aumentati del 12%, a $16,4 miliardi, con una crescita costante anche nel 2020.

Gilead può anche utilizzare la sua elevata generazione capacità di generare cassa per perseguire la crescita per via esterna attraverso investimenti e acquisizioni. Nel 2019, Gilead ha investito 5,1 miliardi di dollari nella società belga-olandese Galapagos. L’investimento ha fatto salire la partecipazione di Gilead in Galapagos al 22%. Le due aziende hanno iniziato un partnership su diversi trattamenti insieme. Come risultato dell’accordo, Gilead possiede i diritti di commercializzazione per Filgotinib, farmaco di punta sviluppato da Galapagos stessa.

Separatamente, nel terzo trimestre 2020, Gilead ha anche annunciato che avrebbe acquisito il controllo della società di oncologia Immunomedics, in un accordo che valorizza complessivamente l’azienda a $21 miliardi. Dalle acquisizioni ci si attende una crescita futura annua di Gilead nell’ordine del 5% annuo.

Sul piano della valutazione, Gilead risulata ad oggi lievemente sottovalutata, grazie ad un rapporto Prezz / Utili inferiore a 10, inferiore alle sua media storica degli ultimi cinque anni, pari a circa 11. Con una crescita degli utili nell’ordine del 5% ed un diviend yield attualmente intorno al 4.3%, la società è in condizione di offrire rendimenti in ordine all11% annuo per i prossimi tre anni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea