Gli investitori sono pronti a cinque giorni presumibilmente intensi sui mercati finanziari, in una serie di sedute dove si alterneranno dati corporate, riunioni di banche centrali ed eventi macro come il primo intervento di Joe Biden al Congresso, oltre ovviamente all’evoluzione e agli aggiornamenti sul fronte vaccinale.

Gli indici azionari la scorsa settimana hanno chiuso una settimana sostanzialmente laterale sul piano della price action ma che, diversamente, ha visto sul piano fondamentale la pubblicazioni di ottime trimestrali tanto in Europa quanto negli Stati Uniti. Questa settimana toccherà alle big tecnologiche e alle FAANG (con l’esclusione di Netflix che ha riportato la scorsa settimana), oltre che ad una serie di titoli industriali, consumer e farmaceutici globali.

Sul piano macroeconomico gli eventi principali saranno le riunioni delle banche centrali (FED e BOJ) ed il primo discorso di Joe Biden al Congresso. Sul primo fronte, non sono attesi particolari modifiche alle scelte di politica monetaria, sebbene Stati Uniti e Giappone vivano due momenti molto diversi sul piano macroeconomico, anche in relazione al quadro pandemico. Sul secondo, l’attenzione degli operatori sarà sulle dichiarazioni del Presidente USA circa la possibilità aumentare la tassazione sui capital gain sopra il miliardo di dollari. Gli indici azionari, in chiusura della seduta di venerdì, hanno reagito con volatilità sui rumors di un aumento della tassazione sui capitali, salvo rapidamente recuperare i massimi di periodo.

Infine l’attenzione permarrà molto forte sull’evoluzione del quadro pandemico, che resta molto diverso a seconda non solo delle zone del mondo ma dei singoli paesi. Stati Uniti e Regno Unito stanno beneficiando della riapertura delle rispettive economie, mentre il quadro generale in Europa resta molto fragile. In assoluto, l’India resta il principale focolaio al mondo, con numeri impressionanti di nuovi casi su base giornaliera, seguito da diversi paesi sudamericani e dal Giappone, che tra 90 giorni dovrebbe dar inizio alle Olimpiadi, ma che resta in seria difficoltà sul contenimento del virus.

TECHNICALS IN FOCUS

GOLD

Il doppio minimo con divergenza rialzista ha favorito un solido rimbalzo dell’oro, che è andato a rompere a rialzo la MM a 50 giorni. Possibile un consolidamento in area $1750, con target di medio periodo che si trovano in area $1.800, $1.830 e $1.855, dove passa la MM a 200 giorni. Sopra tale livello si creerebbero le condizioni per un inversione rialzista, con target più ambiziosi, il primo dei quali è in area $1.900. L’RSI indica espansione rialzista, a conferma del buon momentum sullo strumento. Il supporto chiave nel medio termine resta $1.746, livello al di sotto del quale il quadro tecnico rialzista si indebolirebbe decisamente.

FUNDAMENTALS IN FOCUS

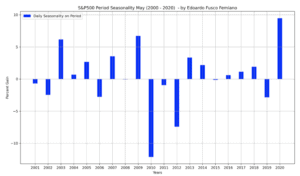

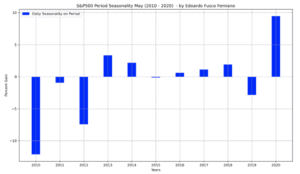

S&P500: Stagionalità di Maggio

Entrando nel mese di Maggio procediamo alla nostra consueta analisi della stagionalità sugli indici americani, cercando di verificare in che misura possiamo considerare statisticamente attendibile l’antico proverbio “Sell in May and go away!”.

Se consideriamo gli ultimi 20 anni dell’S&P500, in 11 occorrenze l’indice ha chiuso il mese di Maggio a rialzo, favorendo quindi la percezione che anche Maggio resti nel complesso un mese positivo per l’indice. Tuttavia, l’osservazione dei dati ci fa rilevare che gli anni 2010 e 2012 sono stati decisamente negativi, mentre Maggio de 2020 è stato il migliore degli ultimi 20 anni. Nel complesso, se valutato sugli ultimi 20 anni il mese di Maggio resta solo marginalmente positivo.

Se invece restringiamo il campo di osservazione agli ultimi dieci anni, che quindi comprendono anche il 2010 ed il 2012, il bilancio diventa nel complesso negativo, con la sola eccezione già osservata a Maggio 2020, che in ogni caso non compensa la generale debolezza che si è osservato su questo mese negli ultimi dieci anni. Se infatti cumuliamo la performance dei mesi di Maggio nel periodo 2010 – 2020, l’S&P500 perde circa il 4.67%.

Nel complesso, entrando nel mese di Maggio potremmo attenderci una certa volatilità sull’S&P500 e, di conseguenza, sugli indici azionari globali.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea