La prima settimana del nuovo anno sui mercati finanziari si è chiusa con un clima da “post-sbornia”, con mercati finanziari in cerca di equilibrio dopo un 2024 da record. Lo S&P 500 ha chiuso l’anno con 57 nuovi massimi storici e un rendimento annuale superiore al 20%, un risultato straordinario per questo secolo. Tuttavia, il “Rally di Santa Claus” si è concluso per il secondo anno consecutivo in territorio negativo, sia per lo S&P 500 che per il FTSE MIB italiano, segnale di un mercato privo di compratori significativi nelle ultime settimane.

In Europa, le preoccupazioni hanno assunto diverse forme. In Germania, nel pieno della campagna elettorale, gli investitori hanno affrontato l’aumento dei prezzi dell’energia e la minaccia di nuove tariffe dagli Stati Uniti. L’interruzione dei flussi di gas naturale dalla Russia attraverso l’Ucraina ha fatto temere un’impennata dei costi dell’energia elettrica, colpendo non solo la Germania ma anche altre economie fortemente dipendenti dal gas a basso costo. Questo scenario non solo rischia di erodere i profitti delle aziende tedesche, ma potrebbe anche alimentare una nuova ondata di inflazione nell’Eurozona, riducendo il margine di manovra della Banca Centrale Europea (BCE) per ulteriori riduzioni dei tassi d’interesse.

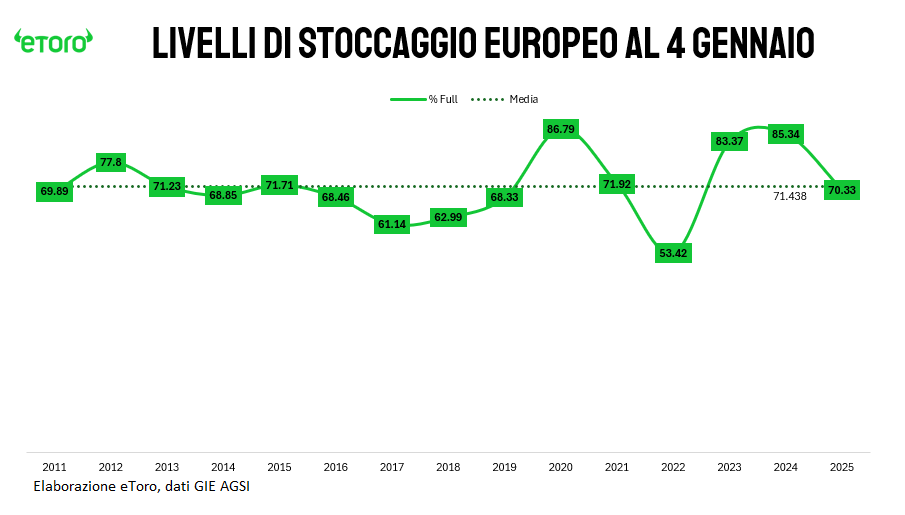

I prezzi del gas europeo TTF sono saliti a circa €49,2/MWh, con un incremento del 52% nelle ultime 52 settimane. La fine dell’accordo sull’esportazione era prevista, ma i livelli delle riserve di gas europeo al 70,33% sono solo leggermente inferiori a quelli storici, con l’inverno freddo che rischia di mettere ancora sotto pressione il sistema. Sebbene non ci si aspetti un ritorno ai picchi di 340 €/MWh visti dopo l’invasione russa, nuove ondate di freddo potrebbero generare preoccupazioni per i consumatori.

In Italia, la settimana si è chiusa con un calo marginale dello 0,1% per il FTSE MIB. Gli investitori hanno atteso con ansia ulteriori dati economici da entrambe le sponde dell’Atlantico, valutando le prospettive sui tassi di interesse. Sul fronte aziendale, Campari ha guidato le perdite, registrando un calo di oltre il 5% venerdì, dopo che un rapporto del Surgeon General statunitense ha evidenziato i rischi di cancro associati al consumo di alcol. Nel settore automobilistico, sempre nella medesima giornata, Stellantis ha subito una diminuzione del 3,5%, riflettendo una riduzione del 45,7% nella produzione di autovetture prevista per il 2024, il livello più basso dal 1956. In Francia, il CAC 40 ha chiuso la settimana con una perdita dello 0,99%, attestandosi a 7.282 punti venerdì. Il settore del lusso è stato uno dei più colpiti nella seduta, con Kering che ha perso quasi il 5%, LVMH il 3,8% e Hermès il 2,8%, a causa di una diminuzione del 29,3% delle vendite duty-free nella provincia cinese di Hainan.

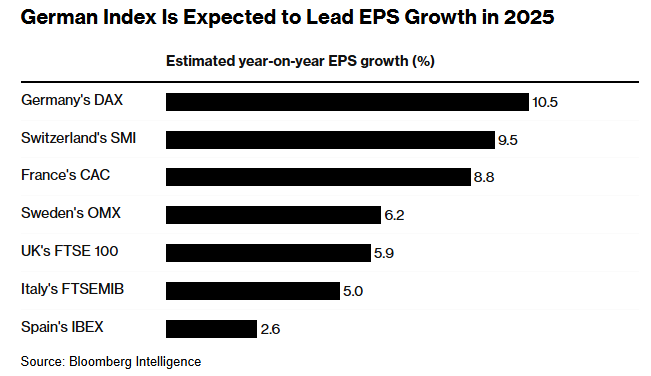

Nonostante la Germania sembri aver rallentato dal suo ruolo di locomotiva europea, tra pressioni energetiche e cinesi, con elezioni all’orizzonte e un aumento della disoccupazione, i dati proiettano una luce diversa. Il 2024 si è chiuso con l’indice tedesco tra i migliori in Europa e il 2025 resta positivo. Le aziende del DAX sono infatti previste registrare una crescita degli utili per azione di oltre il 10% nel 2025, la più alta in Europa secondo Bloomberg Intelligence. Questo rende il DAX l’unico indice europeo con una previsione di crescita a due cifre, superiore alla media del 7,1% prevista per lo Stoxx Europe 600 e dell’8,8% per il CAC 40 francese.

La settimana che si apre è ricca di eventi rilevanti che promettono di influenzare i mercati finanziari, offrendo spunti interessanti per gli investitori.

Lunedì 6 gennaio vedrà l’inizio del Consumer Electronics Show (CES) a Las Vegas, che si protrarrà fino al 10 gennaio. Questo evento rappresenta una delle principali vetrine globali per l’innovazione tecnologica, con partecipazioni di rilievo come Nvidia, Qualcomm e altre aziende leader, che presenteranno prodotti di nuova generazione e delineeranno i trend emergenti nel settore tecnologico. Sempre lunedì, i riflettori saranno puntati sulla Oil-Dri Corporation of America, che inizierà a negoziare i propri titoli dopo uno split azionario 2:1. Sul fronte macroeconomico, in Europa verranno pubblicati i PMI di servizi e compositi, mentre in Germania saranno diffusi i dati sull’inflazione. Negli Stati Uniti, saranno attesi i Factory Orders, un indicatore chiave per valutare l’andamento dell’attività manifatturiera.

Martedì 7 gennaio, gli investitori guarderanno con interesse ai risultati trimestrali di Cal-Maine Foods e RPM International. Intanto, McDonald’s lancerà negli Stati Uniti il nuovo programma McValue, introducendo promozioni innovative come il “Buy One, Add One for $1” e offerte esclusive via app, evidenziando l’importanza crescente della digitalizzazione nel settore food. Sul fronte macroeconomico, in Europa saranno protagonisti i dati sull’inflazione e sulla disoccupazione: in Italia, l’inflazione di dicembre è attesa in crescita dall’1,3% all’1,5%, mentre la disoccupazione potrebbe salire dal 5,8% al 6%. Anche l’inflazione europea flash di dicembre è prevista in rialzo al 2,4%, con la disoccupazione in crescita al 6,4%. Negli Stati Uniti, i dati ISM e JOLTS offriranno un quadro aggiornato sulle condizioni del mercato del lavoro.

Mercoledì 8 gennaio sarà una giornata intensa. I risultati di Jefferies Financial e Albertsons Companies forniranno ulteriori segnali sull’andamento del mercato. A livello istituzionale, la Federal Reserve pubblicherà i verbali della sua ultima riunione, offrendo dettagli cruciali sulle future decisioni di politica monetaria.

Giovedì 9 gennaio, i mercati statunitensi resteranno chiusi per commemorare l’ex presidente Jimmy Carter. Tuttavia, non mancheranno eventi di rilievo: gli azionisti di Barnes Group Inc. e Consol Energy voteranno su fusioni e acquisizioni strategiche. Nel frattempo, a Washington, diversi membri della Federal Reserve terranno discorsi su temi economici chiave. IMAX Corporation presenterà nuovi sviluppi relativi al mercato cinese, mentre Elon Musk sarà protagonista di un confronto online su temi d’attualità, suscitando grande interesse tra gli investitori.

Venerdì 10 gennaio, i mercati si concentreranno sull’attesissimo rapporto sull’occupazione negli Stati Uniti. È prevista una crescita di 150 mila nuovi posti di lavoro a dicembre, in calo rispetto ai 227 mila del mese precedente, segnale di un possibile rallentamento del mercato del lavoro. Sempre venerdì, Delta Air Lines pubblicherà i propri risultati trimestrali, mentre Meritage Homes inizierà a negoziare dopo uno split azionario 2:1. Parallelamente, il Detroit Auto Show sarà il palcoscenico per innovazioni automobilistiche, con General Motors , Ford e Toyota pronte a svelare nuovi prototipi e tecnologie.

<iframe id=”platformiFrmx814kzqn” src=”https://player.fame.so/scopri-investi-by-eToro/x814kzqn-onda-finanziaria-episodio-settimana-del-06-gennaio-2025″ frameborder=”0″ height=”180″ width=”100%” scrolling=”no” seamless=”true” style=”width:100%;height:180px;”></iframe>