Il ritorno di Wall Street dopo la festività del Presidents’ Day non è stato di supporto per i mercati azionari. Gli investitori americani sono tornati dalla pausa festiva con un atteggiamento di risk-off. Ben 10 dei 11 settori dell‘S&P 500 hanno chiuso al ribasso, con il comparto tecnologico (XLK) che ha registrato una contrazione del 1,02%. Nvidia, in particolare, è stata tra i maggiori titoli in calo, contribuendo per circa 29 punti base alla performance negativa dell’ETF. Il titolo di Santa Clara ha chiuso la giornata di ieri in ribasso del 4,35%, registrando una correzione significativa che ha comportato la perdita di circa 78 miliardi di dollari di capitalizzazione di mercato, un ammontare superiore all’intera capitalizzazione di Stellantis, la prima società italiana, valutata circa 71 miliardi di dollari. Questa correzione di tale entità per Nvidia risultava assente dalla seduta del 17 ottobre scorso, quando gli Stati Uniti annunciarono nuove restrizioni sulle vendite di intelligenza artificiale verso la Cina.

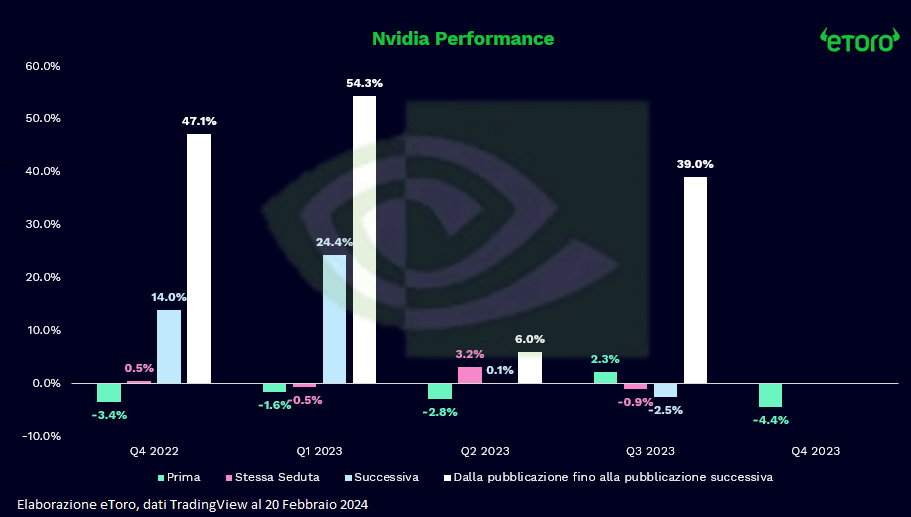

In particolare, questa sera si terrà l’evento sugli utili del chipmaker di intelligenza artificiale Nvidia. Il titolo dei semiconduttori ha scalato le classifiche dei prezzi negli ultimi 16 mesi circa, quintuplicandosi dall’ottobre 2022 grazie alla domanda crescente legata all’intelligenza artificiale generativa. Nel trimestre precedente, Nvidia ha riportato risultati finanziari eccezionali, con fatturato e profitti triplicati rispetto all’anno precedente. Per il quarto trimestre, gli analisti si aspettano che la società registri un utile di 4,5 dollari per azione, in aumento rispetto a 88 centesimi per azione nello stesso periodo dell’anno precedente, con ricavi previsti a 20,4 miliardi di dollari rispetto ai 6,1 miliardi di dollari dello scorso anno. Nonostante la crescita delle aziende nel settore dell’intelligenza artificiale, la capacità di Nvidia di mantenere il vantaggio della prima mossa sarà fondamentale per sostenere il prezzo del titolo in una tendenza al rialzo continua. La flessione di ieri, della seduta che anticipa la giornata di pubblicazioni, risulta essere presente nelle passate pubblicazioni. In particolare, dalla pubblicazione del Q4 2022 del 22 febbraio 2023 ad oggi, la seduta che anticipa la giornata degli utili della società ha assistito a una performance media negativa del 1,4%, con solamente una seduta su cinque in positivo. La stessa giornata di pubblicazioni (tenendo in considerazione come Nvidia abbia pubblicato i risultati a mercati chiusi) risulta poco movimentata, con un rendimento medio dello 0,6%, mentre la reazione ai dati rimarca una crescita del 9%, forte del +24% della seduta del 25 maggio scorso. Il titolo è in rialzo del 40% da inizio anno e del 238% nel 2023. L’intero mercato azionario guarda ora alle sue performance.

Intanto il titolo Palo Alto Networks sta riportando una flessione del 20% in after hour dopo la pubblicazione dei risultati ieri sera. Dopo anni di crescita delle vendite superiore al 25%, il CEO Nikesh Arora ha presentato una previsione rivista con una crescita del 16% nell’anno a venire. Gli investitori rivaluteranno il titolo in base alle nuove informazioni: una crescita più bassa probabilmente si tradurrà in prezzi più bassi che sono disposti a pagare. Ciò non trasforma il settore in una bolla. In un’epoca di digitalizzazione, la sicurezza informatica è una necessità della vita. I numeri di Palo Alto per il trimestre più recente non sono affatto negativi. Il ricavo totale è aumentato del 19% a $1,98 miliardi e l’utile per azione è cresciuto del 39% a $1,46, mentre gli analisti si attendevano $1,30. Durante la conference call, tuttavia, Nikesh Arora ha parlato di “stanchezza degli investimenti” tra i clienti, che talvolta ritengono che i costi della sicurezza informatica rappresentino una parte troppo grande del bilancio complessivo dell’IT. Palo Alto prevede che questa tendenza continuerà fino al 2025. Allo stesso tempo, la concorrenza è aumentata, in particolare nell’ambito della protezione cloud. Detto questo, Palo Alto è convinto della sua strategia di platformization (un “one-stop shop” per tutte le esigenze di sicurezza informatica) e determinato a una “esecuzione disciplinata di una crescita redditizia”, come ha dichiarato il CFO Dipek Golecha. Guardando in questo modo, la sicurezza informatica in generale e Palo Alto in particolare sono destinate a continuare a crescere, sebbene a un ritmo più moderato rispetto al passato.

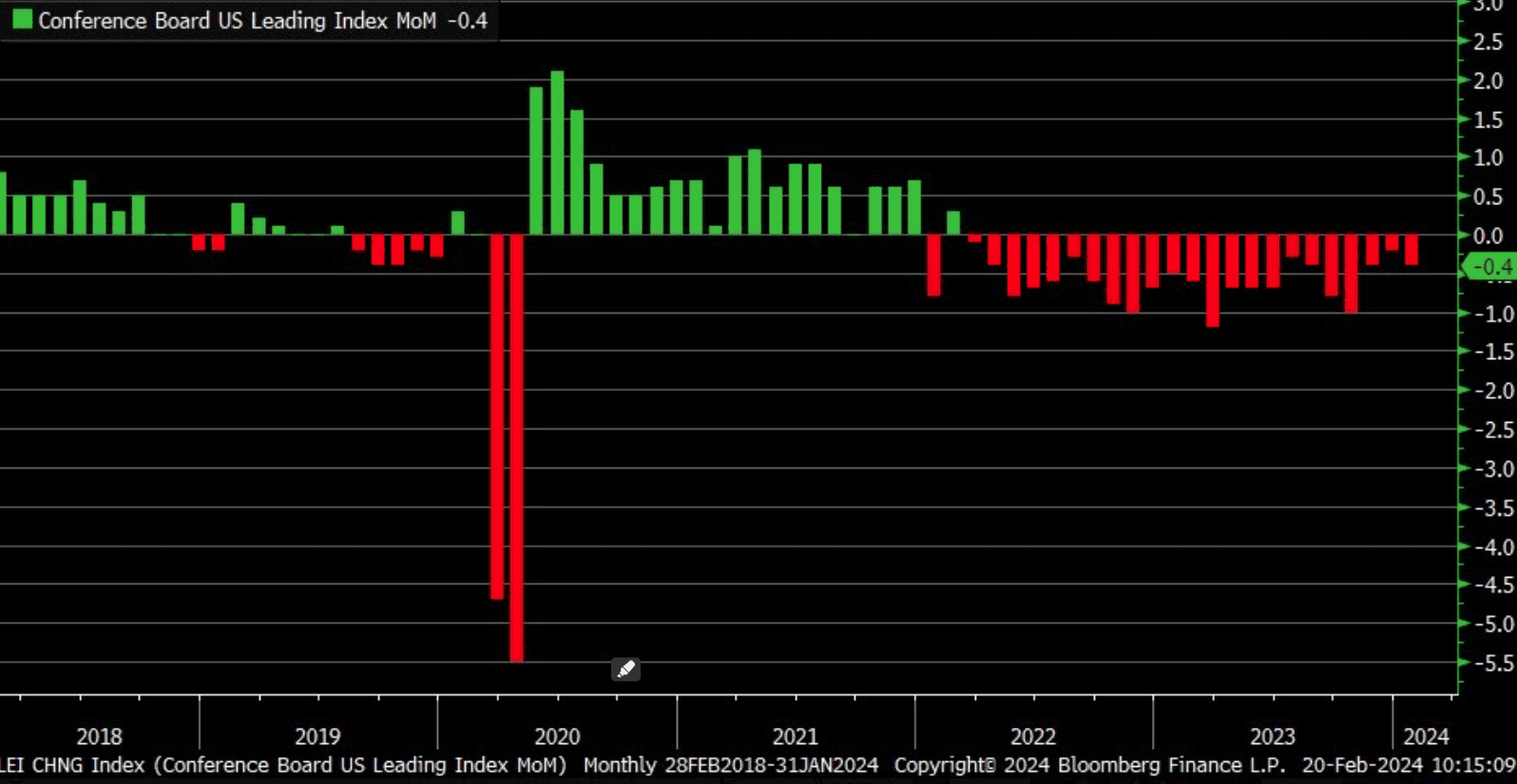

Le notizie economiche statunitensi di martedì hanno inoltre deluso le aspettative degli investitori, con gli indicatori anticipatori di gennaio che sono scesi del -0,4% m/m. Questo segna il quindicesimo mese consecutivo di letture in calo, sottolineando la persistente incertezza economica.

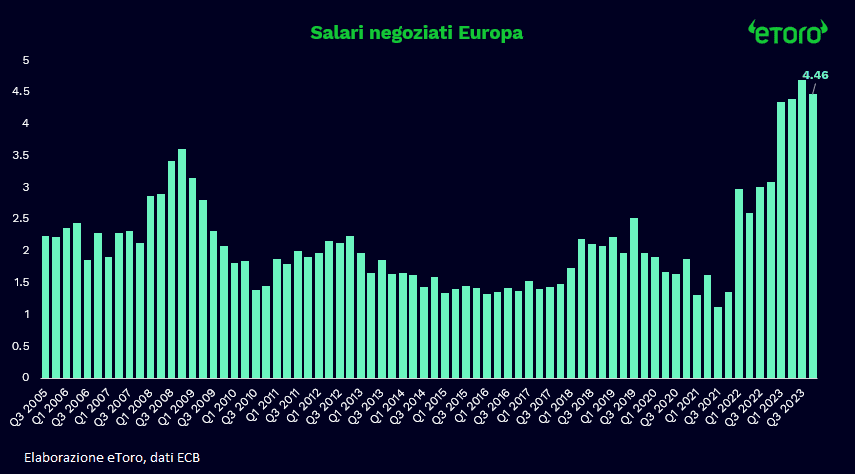

In Europa, la crescita dei salari negoziati nell’area dell’euro è scesa al 4,46% nel quarto trimestre, rispetto al 4,7% annuo registrato nel terzo trimestre. Questo dato è in linea con altri indicatori della BCE e suggerisce che la crescita salariale ha raggiunto il suo picco nel terzo trimestre. La BCE ha comunicato ripetutamente ai mercati di attendere ulteriori dati sulla crescita dei salari. Pertanto, questa riduzione dovrebbe fornire un certo conforto, anche se la BCE potrebbe mantenere una cautela, in attesa della stampa della retribuzione per dipendente prevista per l’8 marzo, che fornirà una panoramica completa della crescita dei salari nel quarto trimestre. La reazione del mercato è stata moderata, con i prezzi che continuano a suggerire la possibilità del primo taglio dei tassi a giugno.

La fiducia dei consumatori dell’area dell’euro per il mese di febbraio sarà al centro dell’attenzione odierna, evidenziando ancora un livello relativamente basso. Dopo una robusta ripresa nella prima metà del 2023, la fiducia dei consumatori ha registrato un rallentamento, presentando la necessità di un potenziale aumento per stimolare i consumi privati nel corso del 2024, specialmente considerando il miglioramento dei redditi reali.

La pubblicazione dei verbali della riunione del FOMC di gennaio offrirà un’occasione per analizzare eventuali indizi sulla tempistica del primo taglio dei tassi, attualmente previsto per giugno. L’attenzione è focalizzata su come la Federal Reserve risponde alle dinamiche economiche e alle crescenti preoccupazioni sull’inflazione. Inoltre, gli interventi di Bostic e Bowman della Fed prima della pubblicazione potrebbero fornire ulteriori chiarezze sulle prospettive della politica monetaria.