L’andamento positivo del mercato azionario, con lo S&P 500 che registra un rialzo significativo nel mese di febbraio, rappresenta un fenomeno degno di nota, specialmente considerando che non si vedeva un aumento simile dal 2015 in questo mese. Il rally del 24% dai minimi di ottobre fino ad ora ha contribuito a creare nuovi massimi per l’indice.

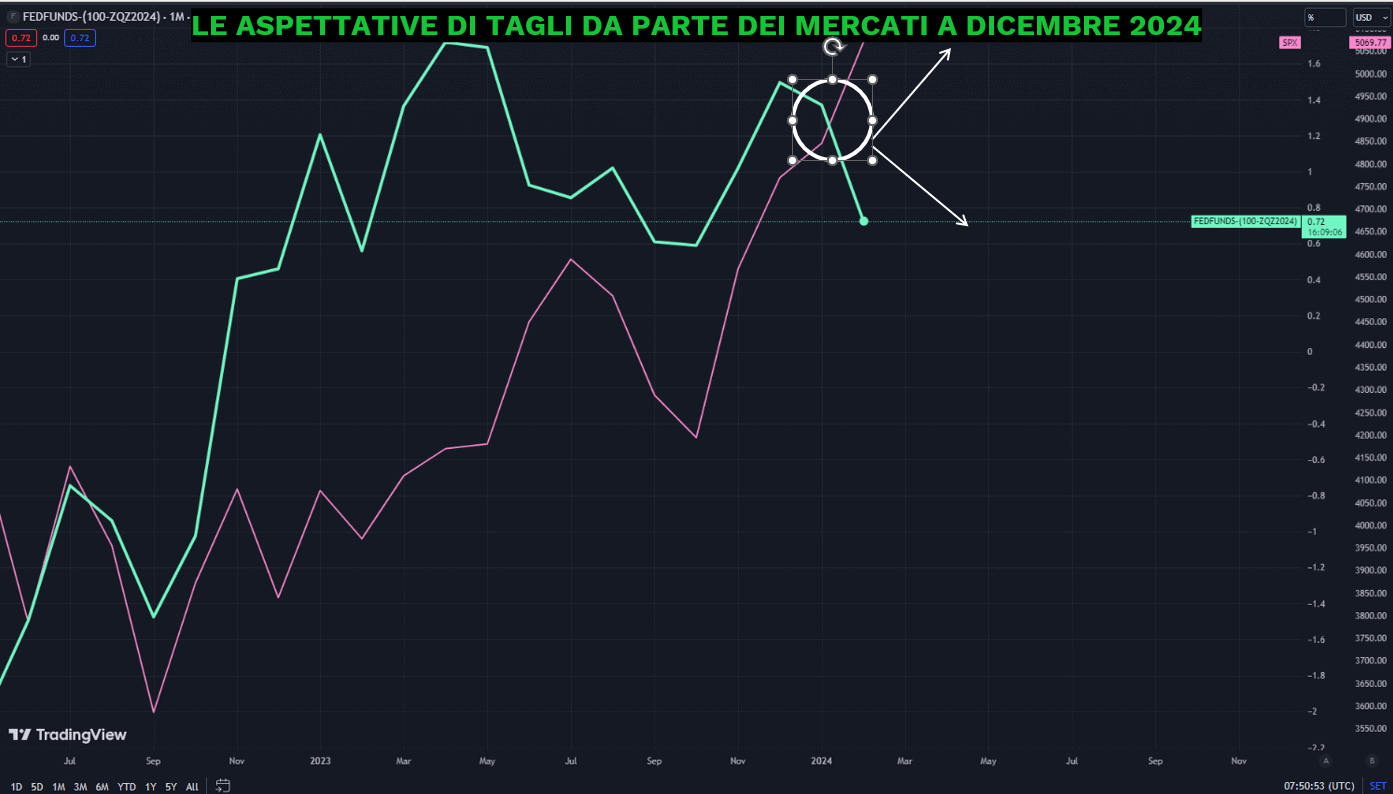

Tuttavia, è interessante notare che, nonostante questo rialzo, ci sono state correzioni marginali all’inizio della settimana. Queste correzioni possono essere viste come una sorta di riequilibrio, riducendo le pressioni tecniche nel mercato. Il riprezzamento delle aspettative di allentamento della Fed, con il mercato che è ora ampiamente allineato con il “dot plot” (che prevede un allentamento di 75 punti base quest’anno) rimane tra gli elementi di maggior rilievo. Solamente nel corso del mese attuale, gli investitori hanno tolto dal tavolo circa 65 punti base di possibili tagli, il tutto con i mercati che sembrano aver ignorato il tema. Divergenza ben visibile nel grafico sottostante. La narrazione positiva attorno al mercato azionario continua a focalizzarsi sulla prospettiva di tagli dei tassi e sulle pressioni disinflative, oltre al contesto di crescita resiliente.

Nell’ultima sessione di negoziazione, nel S&P 500, 257 aziende hanno chiuso in rialzo, mentre 244 hanno registrato una diminuzione. Questo risultato ha portato l’indice ponderato S&P 500 a chiudere leggermente in calo, mentre l’indice equiponderato (misurato dall’ETF RSP) ha registrato un leggero guadagno.

Un punto interessante è che il settore immobiliare XLRE, che è stato il maggior ritardatario rispetto ad altri settori dall’inizio dell’anno, ha registrato un deciso progresso durante l’ultima sessione. Al contrario, il settore delle comunicazioni XLC, che è stato uno dei leader dei rialzi dall’inizio dell’anno, ha chiuso la seduta come il peggior settore. Tutto ciò è avvenuto nonostante il calo dei rendimenti decennali americani.

L’ultima stima del PIL del quarto trimestre negli Stati Uniti, pubblicata ieri, ha mostrato una crescita dell’economia del 3,2%, leggermente al di sotto della stima iniziale del 3,3%. Tuttavia, la crescita della spesa al consumo è stata rivista al rialzo al 3%. Nonostante gli elevati costi di finanziamento e l’impennata dell’inflazione nel corso dell’anno precedente, i consumatori hanno continuato a spendere a un ritmo sostenuto. Questo non solo ha contribuito a mantenere l’economia fuori dalla recessione, ma ha anche sostenuto una crescita superiore alla media. Gli utili societari sono ora in via di accelerazione, con circa il 90% delle società dell’indice S&P 500 che hanno già riportato risultati, mostrando una solida crescita degli utili del 7,5% per il trimestre. Molti di questi risultati positivi sono guidati dai titoli delle “Magnificent 7” e più in generale dalla tecnologia a mega capitalizzazione. Tuttavia, ci si aspetta che anche i settori ciclici vedano un miglioramento dei profitti, specialmente nella seconda metà dell’anno, mentre la Federal Reserve si concentra sui tagli dei tassi.

Nonostante questi sviluppi positivi, gli investitori sembrano mostrare ansia in vista dell’aggiornamento sull’inflazione di oggi. Sia i prezzi al consumo che quelli alla produzione sono aumentati a gennaio, suggerendo che il PCE core potrebbe registrare il suo maggiore aumento in un anno. La lettura attesa per il deflatore PCE core di gennaio è del 2,8% anno su anno, leggermente inferiore al 2,9% di dicembre.

L’inflazione rimane un tema centrale anche in Europa, come evidenziato dalle letture odierne attese per Germania, Spagna e Francia. Questi dati sono importanti perché forniscono indicazioni su dove potrebbe collocarsi l’inflazione nell’area dell’euro nei prossimi mesi. Per la stampa di febbraio nell’area dell’euro, ci si aspetta un’inflazione core dell’2,9% su base annua, in calo rispetto al 3,3% registrato a gennaio. Per quanto riguarda l’inflazione complessiva, si prevede un ulteriore calo al 2,5% su base annua rispetto al 2,8% del periodo precedente. Se le stime dovessero essere confermate, si tratterebbe di un ulteriore segnale di un rallentamento del momentum inflazionistico, con una lettura significativamente inferiore rispetto alla stima della BCE del 2,9% per il primo trimestre del 2024.

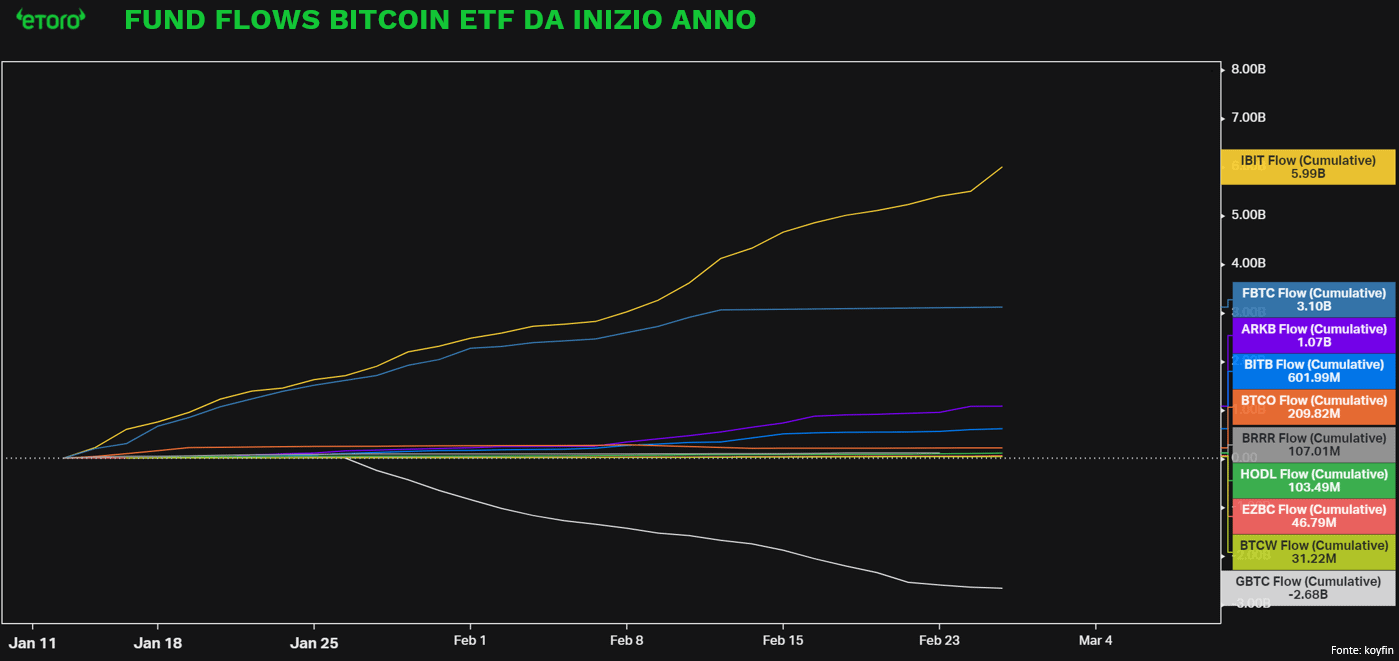

L’attenzione degli investitori su Wall Street è attualmente focalizzata sull’inflazione, ma il Bitcoin ha anch’esso catturato l’interesse. Il principale crypto asset, Bitcoin, ha raggiunto ieri il livello più alto degli ultimi due anni, avvicinandosi al 8% dai massimi storici. Se la chiusura odierna mantenesse o superasse questi livelli, rappresenterebbe la chiusura mensile massima storica per il Bitcoin, oltre ad aver assistito ad una crescita mensile di oltre 20.000 dollari. Questo notevole aumento si è verificato in concomitanza con flussi senza precedenti di afflussi netti negli ETF su Bitcoin, che hanno portato $1,1 miliardi negli ultimi due giorni. Addirittura, Morgan Stanley starebbe considerando l’introduzione di ETF spot su Bitcoin sulla sua vasta piattaforma di brokeraggio. L’ETF di iShares IBIT (BlackRock) è al momento il leader per i maggiori flussi in entrata da inizio anno, con un totale di poco meno di 6 miliardi di dollari. Segue l’ETF di Fidelity, FBTC, con circa la metà di questi flussi, pari a 3,1 miliardi di dollari.

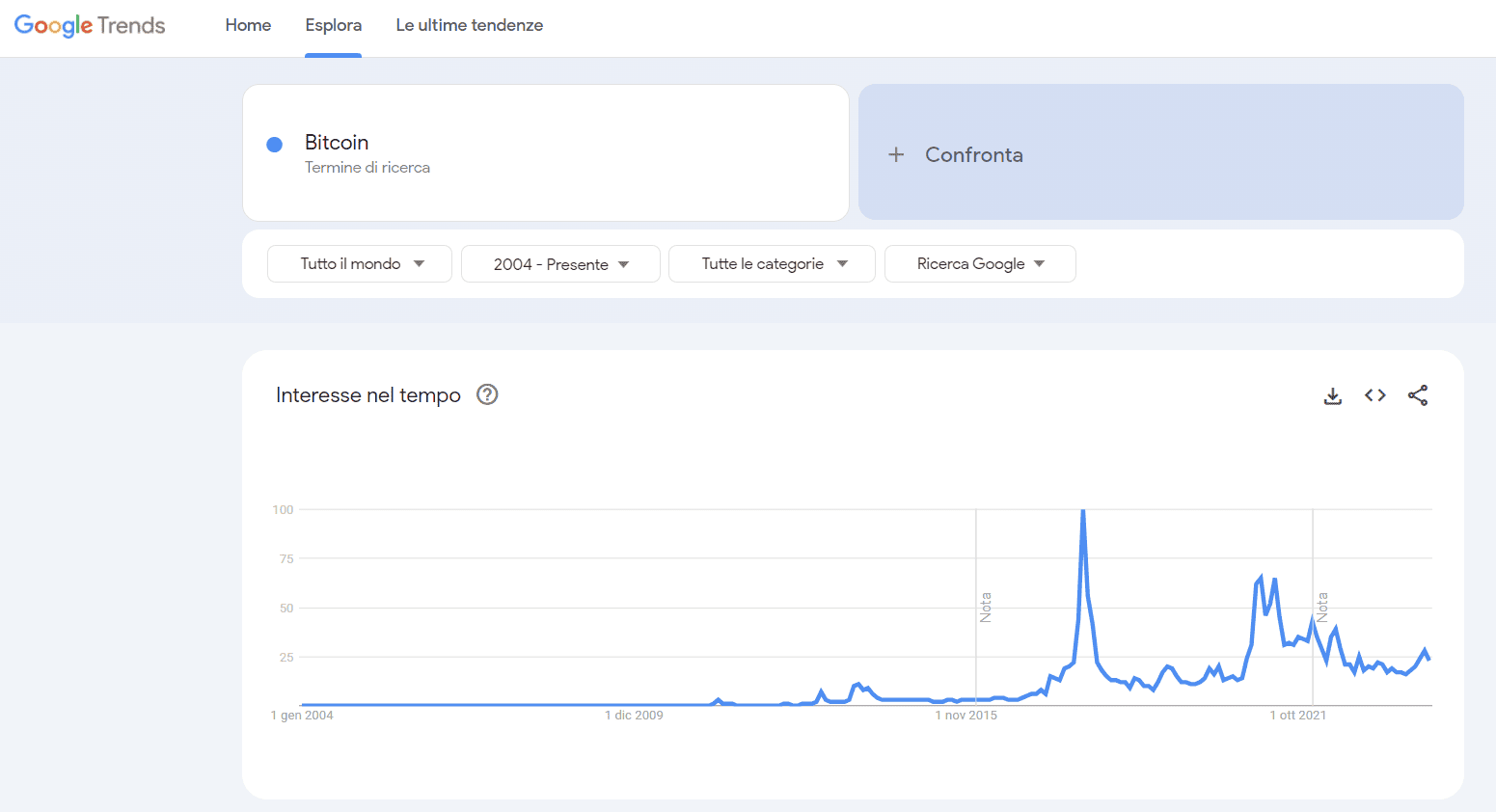

È interessante notare che, nonostante il Bitcoin si avvicini al suo massimo storico, l’interesse di ricerca su Google per la parola “Bitcoin” è attualmente solo a circa 23, lontano dagli 100 raggiunti nel 2017. Questo suggerisce che, almeno al momento, c’è un livello relativamente basso di “clamore” o interesse mediatico intorno al Bitcoin rispetto a periodi precedenti di forti rialzi. Tuttavia, è importante notare che le dinamiche di mercato e l’interesse pubblico possono cambiare rapidamente.

Il fatto che l’interesse di ricerca non abbia seguito il rialzo significativo del Bitcoin potrebbe indicare che attualmente non vi è un elevato livello di partecipazione del pubblico o di attenzione mediatica. Tuttavia, se il Bitcoin dovesse effettivamente raggiungere nuovi massimi storici, potrebbe attirare un maggiore interesse e attenzione, portando potenzialmente a un aumento dell’hype e della partecipazione.

Indipendentemente dal catalizzatore, che potrebbe essere la crescente domanda sostenuta dagli ETF o l’approccio del prossimo halving, l’azione positiva dei prezzi ha avuto un effetto di richiamo su diversi titoli legati alle criptovalute. Alcuni esempi includono Marathon Digital Holdings, che ha registrato un aumento del 2,4%, e MicroStrategy, che ha guadagnato il 10,5% durante la giornata.