Tesla non ha soddisfatto le aspettative, già riviste al ribasso, degli analisti per il primo trimestre. Gli utili per azione si sono attestati a $0,27 su ricavi di $19,3 miliardi, ben al di sotto delle stime medie di $21,4 miliardi (+1% atteso su base annua). Il risultato è una vera Caporetto contabile: un fatturato in calo del 9% su base annua e con un delta rispetto alle attese del -10%, un divario così profondo che non si vedeva da anni.

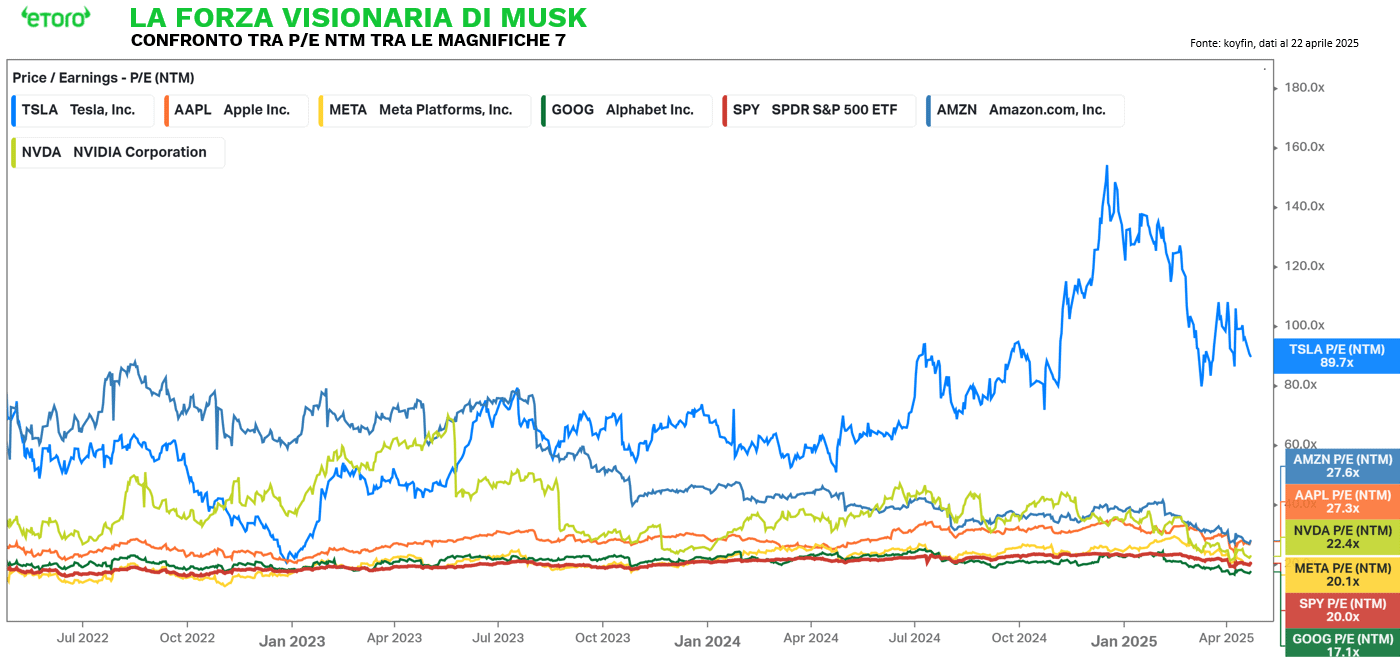

Eppure, nonostante un trimestre debole su quasi tutti i fronti (ricavi, margini, consegne) il titolo Tesla sta crescendo di oltre il 5% in after-market. Come già nella precedente trimestrale (+2,87% post earning di fine gennaio), il mercato sembra guardare oltre i numeri. Perché, se è vero che Tesla manca le attese, è altrettanto vero che Elon Musk continua a guidare le aspettative come nessun altro CEO al mondo. Tesla, infatti, continua a trattare su multipli da equity visionaria: P/E forward a 89,7x, contro i 27x di Amazon, i 20x di Meta e Nvidia, e i 17x di Alphabet. La forza di Musk, più dei dati.

Il confronto con il Q4 2024 è netto:

- Ricavi in calo del 25% rispetto al trimestre precedente e del 9% su base annua

- Margine operativo dimezzato: dal 6,2% al 2,1%

- Utile netto GAAP crollato a $409 milioni, contro i $2,12 miliardi del trimestre precedente

- 336.681 veicoli consegnati, -13% su base annua, -32% rispetto al Q4

- Produzione in calo su tutta la gamma, non solo per effetto della transizione industriale del Model Y

Ma la pressione più significativa è sul piano strategico. Musk ha ammesso che l’incertezza commerciale e politica – dazi, reazioni al suo ruolo nel DOGE, boicottaggi coordinati – sta condizionando costi, domanda e visibilità. Eppure, oggi il titolo sta salendo in after market.

Perché la narrazione resta intatta. Il mercato continua a comprare visione più che conto economico:

- Pilot del Robotaxi confermato per giugno ad Austin

- FSD (Supervised) operativo in Cina

- Nuovo Model Y rampato “più rapidamente di qualsiasi altro veicolo nella nostra storia”

- Prime unità del robot Optimus attese nei siti Tesla nel 2025

- Business Energy in espansione: +67% YoY nei ricavi, Powerwall da record, oltre 100 Megapack prodotti a Shanghai

Musk parla ora di “sustainable abundance” come orizzonte strategico, fondato su robotica e AI, in un cambio di tono rispetto all’epica industriale del Q4 (dove si evocava un “epic 2026 and ridiculous 2027”). Ma il messaggio rimane coerente: il futuro, non il presente, è il vero motore del titolo.

Il problema, però, è che questo presente inizia a pesare.

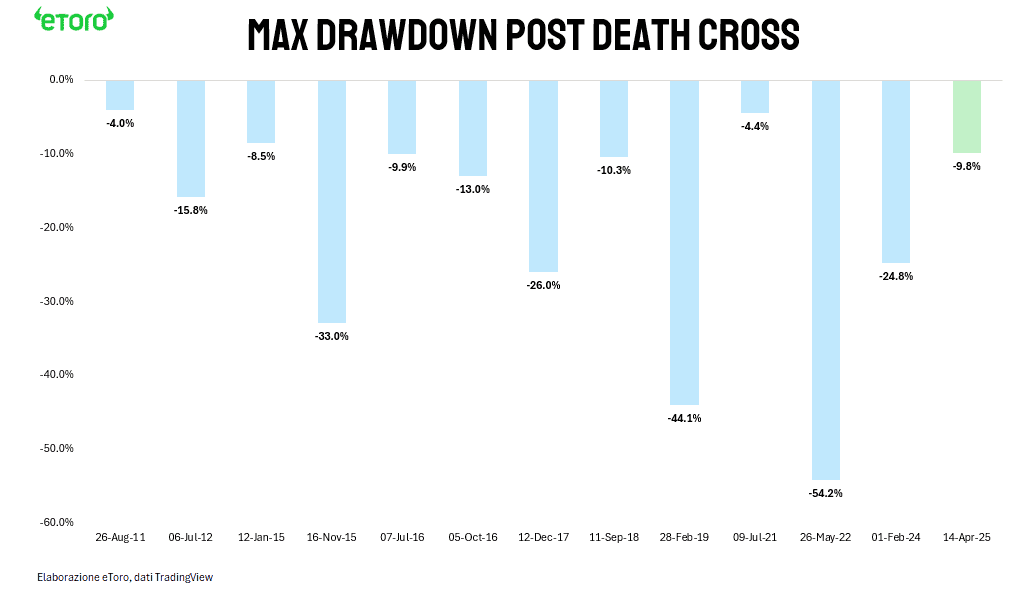

Il 14 aprile 2025, Tesla ha incrociato il suo 13° Death Cross dalla quotazione. Un segnale tecnico che, in apparenza, si aggiunge a una lunga cronaca di volatilità. Ma stavolta il contesto lo rende tutt’altro che trascurabile.

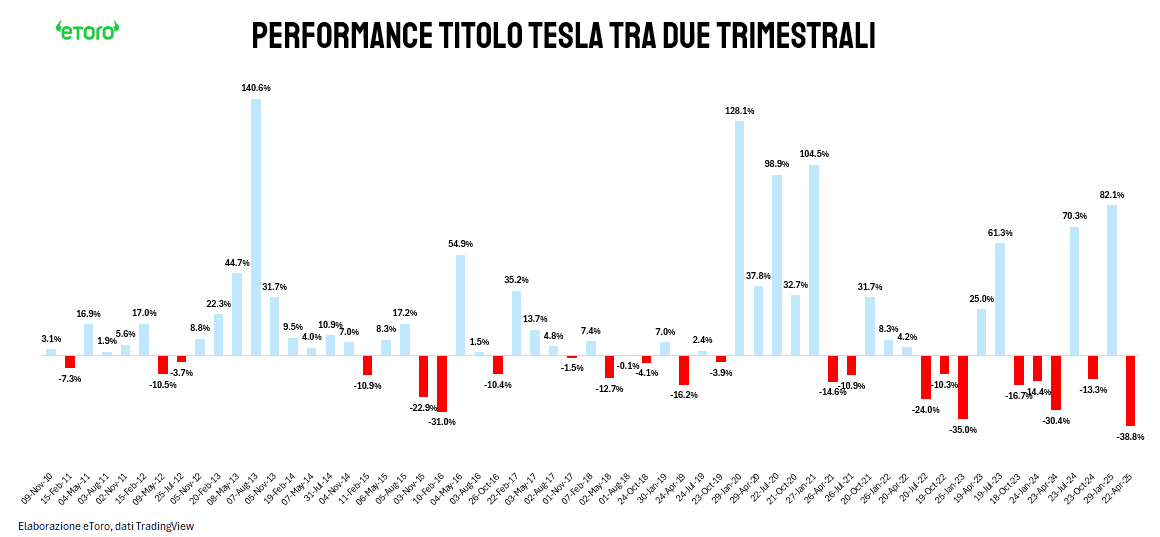

La correzione era già in atto: -39% dal massimo post-trimestrale del 29 gennaio alla vigilia della trimestrale Q1. È la peggior discesa post-earning della storia del titolo, più profonda anche del -35% registrato nel gennaio 2023. Il movimento successivo al Death Cross è ancora in corso, ma aveva già toccato un minimo intraday del -9,8% nello stesso giorno del segnale.

Storicamente, dopo un Death Cross Tesla ha spesso proseguito la discesa: in 5 casi su 12, il drawdown ha superato il -25%. Ma il punto non è solo tecnico. Questa volta la pressione è il risultato di una convergenza inedita di fattori:

- Geopolitici: escalation sui dazi, tensioni USA-Cina, rischio sistemico sulla supply chain energetica

- Industriali: aggiornamento simultaneo delle linee produttive globali, compressione dei margini, CapEx razionalizzato

- Narrativi: l’identificazione sempre più stretta tra Tesla e Musk, in una fase in cui DOGE, licenziamenti e politica industriale stanno rimodellando la percezione pubblica del brand

A rendere tutto più emblematico è l’entità del ribaltamento: +82% di performance massima tra due trimestrali (dal Q3 2024 al Q4 2024), seguita in meno di tre mesi dalla discesa più brusca degli ultimi dieci anni. Un passaggio da best performer a worst drawdown che fotografa con precisione la fragilità di un titolo alimentato più da storytelling che da contabilità. Quando la narrativa non trova più ancoraggio nei fondamentali, l’asimmetria si inverte: il pricing power svanisce, ma la reputazione continua a prezzare.

E Tesla, in questo momento, sconta proprio quel differenziale: tra ciò che promette e ciò che il mercato – sempre meno paziente -inizia a chiedere.

Sul fronte geopolitico, Tesla continua a monitorare l’India come potenziale leva di crescita. Musk lo definisce un mercato “very hot”, con una “big middle class”. Ma l’ingresso è bloccato da una struttura tariffaria punitiva: dazi al 70% più imposta di lusso al 30%. Una distorsione che alza il prezzo finale senza generare margini aggiuntivi per Tesla, creando una frizione reputazionale evidente: il consumatore percepisce un prezzo premium, ma l’azienda non ne beneficia. In questo contesto, Musk frena. Ma non rinuncia. Secondo fonti riportate da Politico, la Casa Bianca sarebbe vicina a un memorandum d’intesa con India e Giappone per ridurre le barriere commerciali. Chissà se Elon Musk sa qualcosa? I tempi restano incerti, ma il contesto potrebbe cambiare.

La chiave di lettura non è nei conti, ma nel contesto. Tesla si trova nel mezzo di una guerra tariffaria, di un boicottaggio politico e di una riconfigurazione industriale (Model Y, Cybertruck, Semi, Robotaxi). Eppure, il mercato continua a premiare la promessa, non l’utile.

Perché Musk è ancora capace di fare quello che pochissimi leader sanno fare: costruire consenso quando i numeri non bastano, e il suo prossimo ritorno al volante è quello che gli investitori si aspettavano.