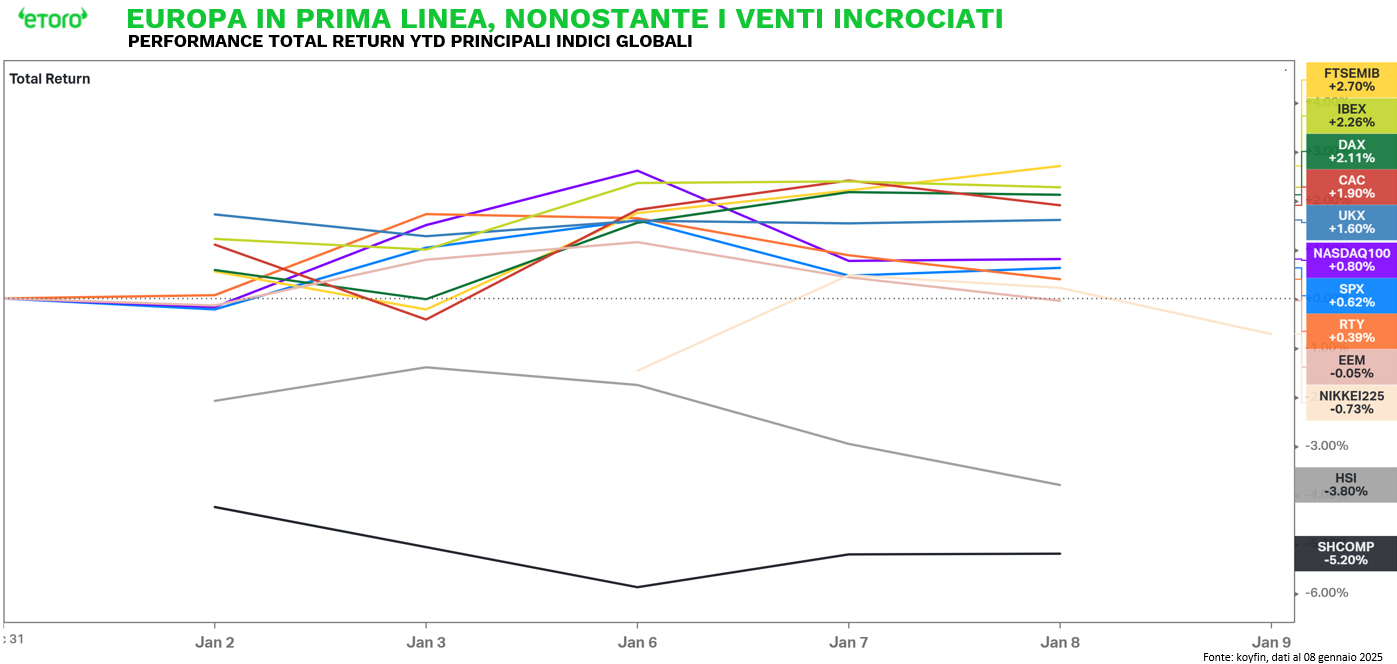

C’è un senso di deriva sui mercati che lascia spaesati gli investitori meno attenti. Troppi i nodi al pettine che hanno spinto i mercati finanziari globali ad iniziare l’anno con movimenti meno lineari. Se la Cina cede terreno (SSE Composite -5,20%, Hang Seng -3,8%) e gli Stati Uniti rimangono in equilibrio precario (S&P 500 +0,62%, Nasdaq 100 +0,8%, Russell 2000 +0,39%), l’Europa sorprende con una performance superiore. Nonostante la fragilità strutturale e le dipendenze economiche da Cina e Stati Uniti, con il FTSE MIB che guida la carica.

L’Hang Seng, giunto alla quinta seduta consecutiva in rosso, ha accumulato una correzione superiore al 16% rispetto ai recenti massimi, evidenziando l’ingresso in un nuovo territorio di vulnerabilità. Anche l’ETF dei mercati emergenti (EEM) entra nuovamente in territorio di correzione (-10,25%), trascinato dal calo di mercati chiave come Cina, Indonesia, Brasile, Sudafrica e Corea del Sud (nonostante un inizio di anno positivo per Seul).

L’attenzione generale è spesso condizionata da uno sguardo sui mercati azionari, ma le maggiori preoccupazioni spesso provengono altrove. Mercati obbligazionari e valutari tra i principali indiziati.

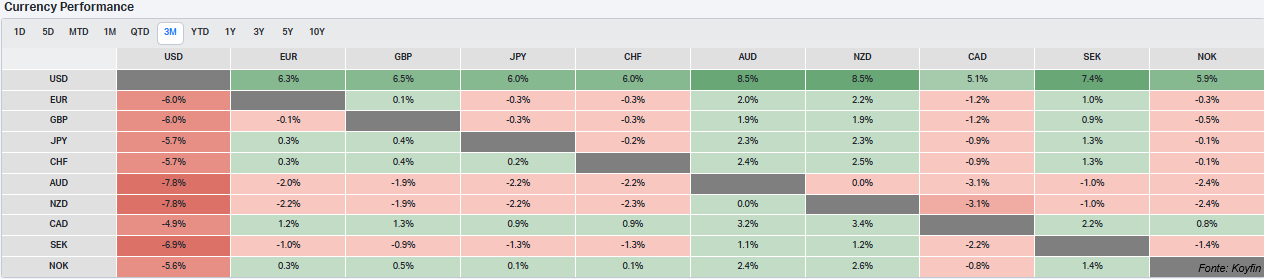

La forza del dollaro continua a generare pressioni che difficilmente renderanno felici né i paesi terzi che gli Stati Uniti. Un dollaro troppo forte è generalmente nemico dei rally azionari americani, penalizzando le esportazioni e mettendo sotto pressione i margini delle Big Tech – oltre che generare pressioni sui paesi emergenti. Il settore tech, già sotto i riflettori per le sue valutazioni elevate, deve fare i conti con venti contrari sempre più forti: rendimenti obbligazionari in salita, un dollaro in ascesa e divieti crescenti. Questi fattori potrebbero convergere in un pericoloso punto di rottura, mettendo alla prova la resilienza dei mercati globali.

Negli ultimi 3 mesi il dollaro si è rafforzato contro tutte le principali valute: +8,5% su dollaro australiano e neozelandese, +6,3% sull’euro, +6,5% sulla sterlina.

Ancora più marcato il suo impatto sulle valute emergenti: +9% sul won coreano, +8% sul Real brasiliano, +7% sul Rand sudafricano, +5% sul Pesos messicano e Ringgit malesiano per citarne alcune.

Ma le pressioni valutarie mostrano crepe soprattutto su due economie: Cina e Regno Unito.

Ieri la Banca Popolare Cinese (PBoC) aveva annunciato un’asta da 60 miliardi di yuan a sei mesi sul mercato di Hong Kong, una mossa volta a rafforzare la liquidità. Oggi, però, ha dichiarato di sospendere gli acquisti di titoli di Stato, in un tentativo disperato di arginare le scommesse degli investitori sulla debole crescita economica. Questo clima di incertezza ha indebolito ulteriormente la valuta cinese e minato la fiducia sia delle aziende sia dei consumatori. Secondo una dichiarazione rilasciata venerdì, la PBoC interromperà gli acquisti di debito sovrano per il resto del mese, citando una diminuzione dell’offerta di obbligazioni rispetto alla domanda. Tuttavia, la banca centrale ha precisato che gli acquisti potrebbero riprendere in base alle condizioni di mercato.

Nel frattempo, i rendimenti obbligazionari cinesi sono scesi a minimi storici, trainati dalle aspettative di un allentamento aggressivo delle politiche monetarie per stimolare un’economia in rallentamento e dalla corsa degli investitori verso asset rifugio. Le cause? Una crisi immobiliare senza fine, consumi deboli e crescenti timori di deflazione. La valuta cinese, già sotto pressione, si avvicina a un minimo storico nel mercato offshore, riflettendo la crescente vulnerabilità della seconda economia mondiale. Questa situazione mette in luce il disagio delle autorità cinesi per il collasso dei rendimenti e la continua svalutazione dello yuan. Gli investitori obbligazionari non sono mai stati così pessimisti, con molti che iniziano a puntare su una potenziale spirale deflazionistica.

Il confronto con gli Stati Uniti non potrebbe essere più evidente: mentre i rendimenti dei Treasury americani continuano a salire, spinti da una crescita economica robusta, il divario tra i due mercati obbligazionari ha raggiunto nuovi record, superando i 300 punti base. Questa differenza sottolinea l’enorme squilibrio tra le due principali economie mondiali, accentuando le pressioni sui mercati globali.

La Cina e il Regno Unito: due economie diverse, ma con sfide che convergono sui mercati obbligazionari.

Mentre la Cina lotta per stabilizzare una valuta in caduta libera e contrastare i rendimenti ai minimi storici, il Regno Unito affronta una crisi opposta: un’impennata dei rendimenti dei Gilt ai massimi dal 2008 per i decennali e dal 1998 per i trentennali. Nonostante le differenze nei fondamentali economici, le due economie si trovano entrambe sotto pressione, a testimonianza di come i mercati obbligazionari globali riflettano sfide sistemiche, amplificate da dinamiche locali.

Nel caso cinese, il crollo dei rendimenti è alimentato da aspettative di politiche monetarie ultra-espansive per stimolare una crescita fiacca e da una crisi immobiliare prolungata. In contrasto, i rendimenti britannici salgono vertiginosamente, spinti da timori sui conti pubblici, inflazione persistente e una crescita anemica. Eppure, in entrambi i casi, la fiducia degli investitori sta vacillando.

In Cina, la debolezza dello yuan offshore riflette una fuga verso asset rifugio e crescenti scommesse su una spirale deflazionistica. Nel Regno Unito, invece, il paradosso è evidente: nonostante il rialzo dei rendimenti, la sterlina si indebolisce, segnalando un’uscita di capitali. Qui, i mercati vedono nel rialzo dei tassi un potenziale rischio per il “cuscinetto di sicurezza” fiscale del governo, alimentando vendite di Gilt e valuta britannica.

Un contesto globale condiviso, ma percorsi divergenti.

Entrambe le economie sono influenzate dal contesto internazionale: il rialzo dei rendimenti dei Treasury americani ha innescato pressioni su scala globale, ma i due Paesi ne subiscono l’impatto in modi opposti. In Cina, il differenziale con i rendimenti statunitensi ha raggiunto livelli record, rafforzando il flusso di capitali in uscita. Nel Regno Unito, invece, l’aumento dei rendimenti si somma a un quadro fiscale percepito come fragile, spingendo gli investitori a chiedere premi più alti per detenere debito pubblico britannico.

La Cina e il Regno Unito incarnano oggi due lati della stessa medaglia: il difficile equilibrio tra crescita economica, stabilità valutaria e fiducia degli investitori. La Cina lotta contro la deflazione e il crollo dei rendimenti, mentre il Regno Unito combatte con tassi in salita e un debito pubblico sempre più costoso. In entrambi i casi, le autorità centrali si trovano a fronteggiare dilemmi complessi: politiche espansive rischiano di minare la stabilità valutaria in Cina, mentre politiche restrittive potrebbero soffocare ulteriormente l’economia britannica.

Mentre le condizioni finanziarie globali si restringono a causa dei rendimenti reali più elevati, sorge la domanda se e come le banche centrali dovrebbero rispondere. Per ora, i membri sia della Fed che della BCE sembrano esitanti, probabilmente perché stanno aspettando di vedere quanto sarà persistente la recente mossa. Tuttavia, il Tesoro del Regno Unito ha rilasciato ieri una dichiarazione pubblica affermando che è improbabile una ripetizione della crisi dei Gilt del 2022, poiché gli investitori istituzionali hanno attualmente livelli significativamente più elevati di liquidità e garanzie.

Il mercato del lavoro americano al centro della scena

La pubblicazione più attesa di oggi è il rapporto sull’occupazione di dicembre negli Stati Uniti. Le stime prevedono che siano stati creati 160.000 nuovi posti di lavoro, segnalando un rallentamento rispetto ai mesi precedenti in un mercato del lavoro che rimane comunque robusto. Il tasso di disoccupazione dovrebbe restare stabile al 4,2%, mentre la crescita dei guadagni orari medi potrebbe raffreddarsi leggermente, segnalando un possibile alleggerimento delle pressioni inflazionistiche.

L’economia americana continua a dimostrare una solidità impressionante, ma rischia di piegarsi sotto il peso della propria spinta. Mentre i dati economici restano solidi, l’incertezza legata all’inflazione e alle tensioni commerciali preoccupano i mercati. La Federal Reserve ritiene che il mercato del lavoro non rappresenti al momento una fonte significativa di pressioni inflazionistiche, ma un rapporto sull’occupazione troppo forte potrebbe riaccendere i timori degli investitori, in particolare alla luce dell’attuale pressione sui rendimenti obbligazionari. I verbali della Fed hanno già evidenziato che, nonostante il rallentamento della crescita salariale, i livelli attuali restano leggermente superiori a quelli compatibili con un’inflazione stabile al 2%. Secondo i partecipanti, domanda e offerta di lavoro sarebbero ora grossomodo in equilibrio, limitando le spinte inflazionistiche derivanti dal mercato del lavoro. Tuttavia, la Fed monitora attentamente l’evoluzione di questo equilibrio, consapevole dei rischi legati a un raffreddamento troppo rapido o, al contrario, a un surriscaldamento inatteso. Con il rapporto sull’occupazione di oggi, i mercati sperano in segnali chiari per decifrare le prossime mosse della Fed, ma il fragile equilibrio tra solidità economica e pressioni inflazionistiche resta un terreno difficile.