La narrativa “più alti più a lungo” riguardo ai tassi di interesse ha subito un’attenuazione nella scorsa settimana, anche in considerazione della limitata quantità di notizie concrete sull’economia americana. Tale cambiamento è stato influenzato dalle recenti pubblicazioni che indicavano un calo dell’inflazione. Tuttavia, le banche centrali mantengono giustamente una certa cautela nel dichiarare risolta completamente la questione dell’inflazione. Questo messaggio è stato particolarmente enfatizzato dal presidente della Federal Reserve, Jerome Powell, giovedì scorso, quando ha sottolineato che la Fed non esiterebbe a inasprire la politica monetaria qualora i dati supportassero un rialzo. Le sue parole hanno contribuito a una parziale inversione delle tendenze di mercato. In questo contesto, il rapporto sull’indice dei prezzi al consumo di ottobre diventa quindi l’evento chiave della settimana.

Le atteso sono per un aumento dello 0,1% nei prezzi al consumo da settembre, segnando il livello più basso degli ultimi quattro mesi, principalmente a causa della diminuzione dei prezzi dell’energia. Tuttavia, escludendo questa componente, è probabile che l’indice dei prezzi al consumo core registri un aumento dello 0,3%, mantenendo la stessa variazione di settembre e lasciando il tasso annuo stabile al 4,1%.

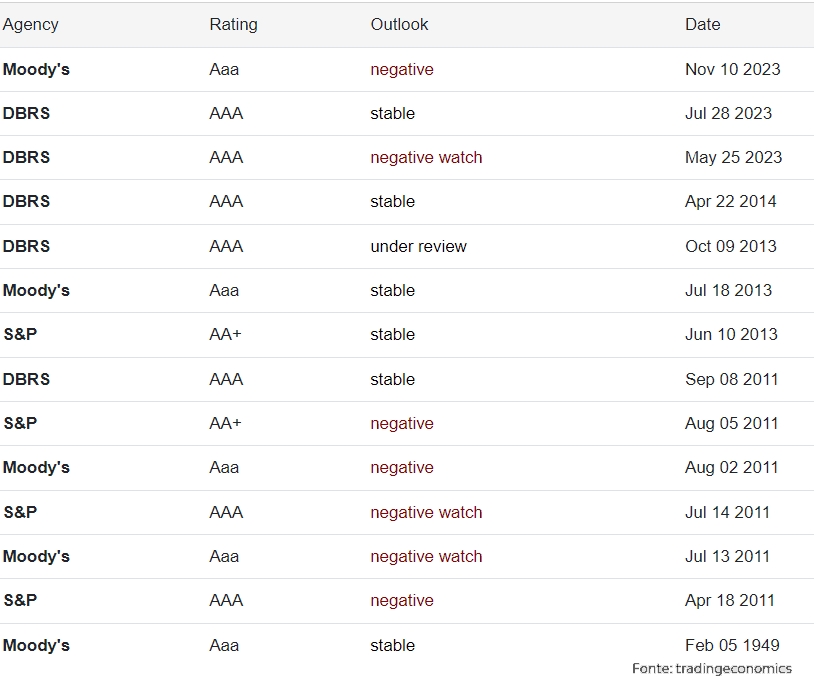

La politica è nuovamente al centro dell’attenzione, con la scadenza di venerdì per evitare uno shutdown che alimenta nuova preoccupazione sui mercati, come evidenziato dalla recente revisione al ribasso nell’outlook di Moody’s lo scorso venerdì. L’agenzia di rating americana ha portato a negativo l’outlook sul rating statunitense, confermando al contempo il rating della nazione a tripla A. In un contesto di tassi di interesse più elevati, senza misure volte a ridurre la spesa o aumentare le entrate, i deficit fiscali probabilmente rimarranno molto ampi, indebolendo significativamente l’accessibilità del debito, ha dichiarato Moody’s. L’agenzia è l’unica delle tre principali società di credito a mantenere un rating elevato per gli Stati Uniti, dopo che Fitch Ratings ha declassato il governo americano ad agosto a seguito dell’ultima battaglia sul tetto del debito. S&P Global Ratings ha privato gli Stati Uniti del suo punteggio più alto nel 2011 nel contesto della crisi del limite del debito di quell’anno.

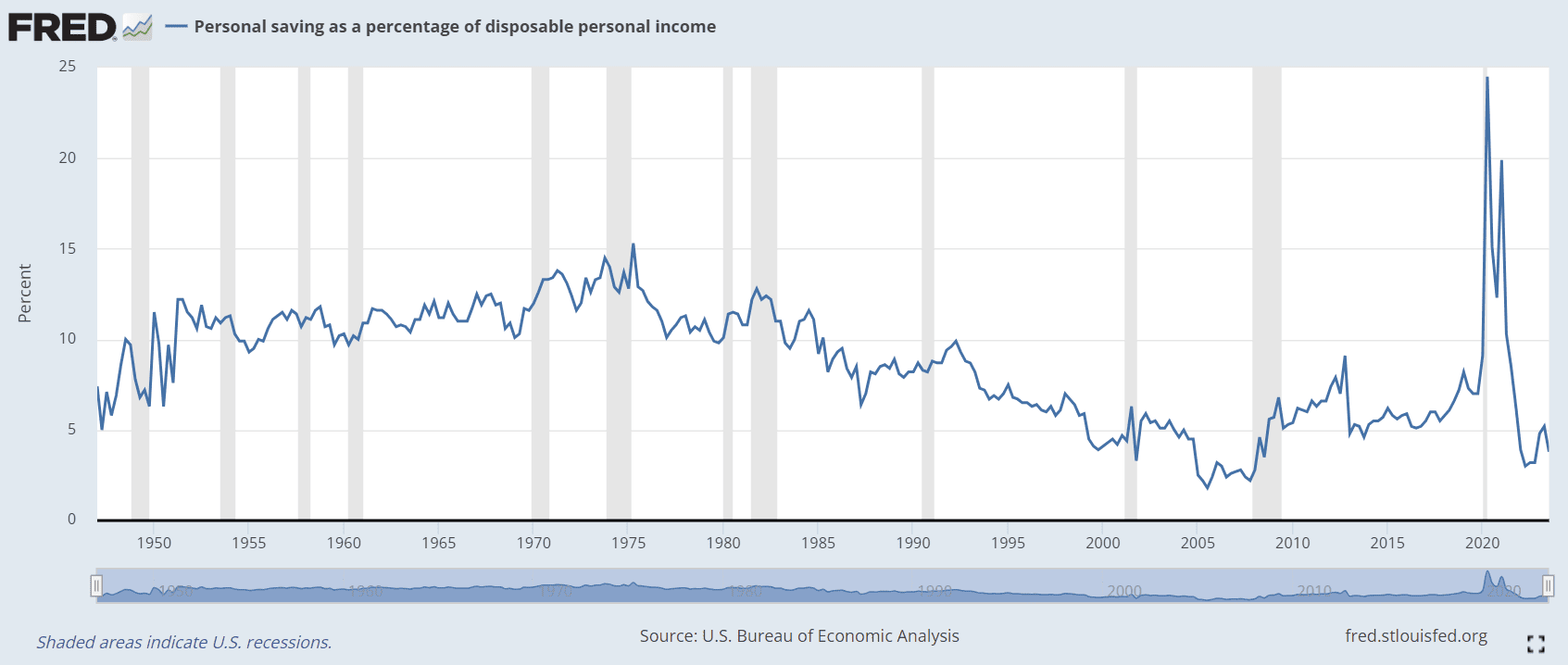

In questo contesto, le pubblicazioni sugli utili dei titoli della “grande distribuzione” statunitense, da Walmart a Home Depot e Target, forniranno preziose informazioni sulle cruciali prospettive natalizie. Attualmente, si osserva una diminuzione dei tassi di risparmio statunitensi. Un elemento unico emerso durante la pandemia è stato l’afflusso di fondi di stimolo alle famiglie. Secondo la Federal Reserve di San Francisco, nel 2021 le famiglie hanno accumulato circa 2,1 trilioni di dollari di risparmi in eccesso. Tuttavia, gran parte di questo potrebbe essere ora esaurito, poiché i consumatori, negli ultimi due anni, hanno speso sia in beni che in servizi. I tassi di risparmio delle famiglie sono scesi quasi ai minimi post-pandemia, indicando che molti consumatori stanno spendendo molto più del solito anziché risparmiare. Questo avviene in un periodo in cui i costi sono in aumento e i risparmi derivanti dagli stimoli sono diminuiti. Sebbene finora non si abbia assistito ad una significativa riduzione della spesa da parte dei consumatori, un ritorno dei tassi di risparmio alla media pre-pandemica di circa il 6% nel tempo (dall’attuale circa 3,4%) potrebbe naturalmente portare a una moderazione dei consumi.

Nel frattempo, la stagione delle trimestrali in America sta segnando la fine della recessione degli utili. I risultati del terzo trimestre dell’S&P 500 sono stati più robusti del previsto, rappresentando il primo periodo di crescita degli EPS su base annua dal terzo trimestre del 2022. L’EPS è cresciuto del +4% su base annua e del +10% escludendo l’energia. L’espansione dei margini su base sequenziale è emersa come punto di forza della stagione degli utili, mentre i risultati delle vendite hanno superato leggermente le aspettative.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.