Giornata di mercoledì brillante per i principali listini mondiali, con lo S&P500 e il Dow Jones 30 che ieri hanno tentato di registrare nuovi massimi storici. Sesto giorno consecutivo di crescita per lo S&P500, sostenuto dal settore Real Estate, Utilities e Healthcare. La flessione di settembre ormai sembra essere alle nostre spalle. Le principali preoccupazioni sembrano essere in parte svanite grazie alle capacità delle aziende di mantenere i propri margini di profitto, ma soprattutto, da un’asticella di aspettative più basse. Al momento solo il 14% delle aziende sull’indice S&P500 ha pubblicato le trimestrali e, secondo gli ultimi dati Refinitiv, oltre l’85% degli utili ha superato le aspettative. Interessante osservare la sovra performance del settore Value rispetto al settore Growth. Ieri l’ETF IWD (Russell 1000 Value) ha registrato un nuovo massimo grazie ad un guadagno dello 0.92% (la variazione mensile vede un +5.32%), dall’altra parte l’ETF IWF (Russell 1000 Growth) ha chiuso la seduta di ieri in territorio negativo dello 0.13% (con una variazione mensile del +2.78%).

Tra i movimenti di ieri degni di nota nel mercato azionario da segnalare:

- IBM in territorio negativo del 5% nel post market di mercoledì dopo aver mancato le stime per le entrate del terzo trimestre a causa di un calo degli ordini nella sua unità di infrastruttura gestita prima dello spin-off.

- Tesla: tenendo testa alle difficoltà della supply chain, ha sollevato il sipario su un trimestre da record e superiore alle attese: nel terzo trimestre ha moltiplicato i profitti a 1,6 miliardi di dollari rispetto ai 331 milioni dell’anno scorso, mettendo a segno la terza trimestrale consecutiva in attivo. Il fatturato è salito a 13,76 miliardi, del 57% dagli 8,77 miliardi dello stesso periodo del 2020.

- Abbott Laboratories in rialzo del 3,3% dopo aver aumentato le previsioni di profitto per l’intero anno in seguito a un rimbalzo delle vendite di test COVID-19.

- Anthem Inc +7,7% dopo aver aumentato le previsioni sugli utili per l’intero anno.

- Verizon Communications + 2,4% dopo aver aggiunto più abbonati di telefonia postpagata del previsto nel terzo trimestre.

- Pinterest +12% dopo la notizia di Bloomberg secondo cui Paypal sarebbe interessata all’acquisizione della società, con un offerta da capogiro: 39 miliardi di dollari (ovvero 70 dollari per azione) – se la transazione dovesse andare in porto si collocherebbe fra le acquisizioni più care della storia dell’industria tecnologica.

Il porto statunitense di Los Angeles ha riportato volumi record di merci in transito. Un aumento del 26% dei volumi commerciali potrebbe non soddisfare l’edonismo del consumatore americano in questo momento, ma un sondaggio Deloitte ha suggerito che l’11,5% delle famiglie americane non intende comprare regali durante le vacanze (più del doppio del normale). Le famiglie a basso reddito potrebbero aver esaurito i risparmi e gli assegni di stimolo.

La giornata odierna si apre all’insegna di Evergrande. Il titolo è stato riammesso alle negoziazioni e il ritorno non è stato di quelli attesi. La notizia è che Hopson non salverà Evergrande – ricordiamoci sempre come sabato 23 ottobre scade il periodo di grazia sulla prima cedola del bond in dollari non pagato un mese fa (cui sono seguite diverse altre).

Per gli appuntamenti macro della giornata odierna da segnalare le decisioni di politica monetaria per la banca centrale turca e brasiliana. In America le richieste di sussidi di disoccupazione e l’indice manifatturiero di Philadelphia.

Per le pubblicazioni delle trimestrali oggi abbiamo: Paypal, L’Oreal, Danaher, Intel, AT&T, SAP, Hermès International, Union Pacific Corp, Unilever, Snap, Blackstone, Marsh & McLennan Cos, Atlas Copco, ABB, Pernod-Ricard SA, Chipotle Mexican Grill

Infine, nuovo massimo storico per il Bitcoin che ieri ha superato la soglia dei $66.000. Negli ultimi 7 giorni il BTC ha registrato un +10%, ETH +12%.

GER30

L’indice tedesco non è riuscito a proseguire il suo rally rialzista che lo ha visto recuperare oltre 5 punti percentuali nel periodo 6 – 15 ottobre. A frenare il rimbalzo livelli tecnici forti di resistenza. In particolare, la presenza di entrambe le medie mobili a 50 e 100 periodi in coincidenza di livelli di resistenza. Livello di supporto da monitorare è offerto dalla media mobile a 200 periodi in area 15123 tuttavia non sorprenderebbe rivedere nuovi tentativi di rottura al rialzo dell’indice.

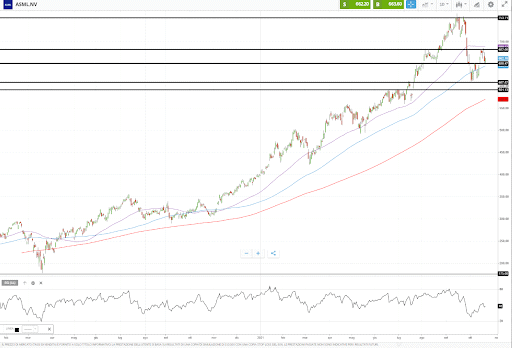

ASML.NV

Dopo le pubblicazioni di ieri dove la società ha superato le attese sugli utili, ma ha riportato valori sul fatturato inferiori alle attese il titolo ha registrato una forte correzione, ritornando ad essere scambiato in area € 650. Dall’analisi delle trimestrali, tuttavia, vi sono interessanti spunti: il portafoglio EUV (per chi volesse approfondire il sistema di Litografia ultravioletta estrema di ASML Link) rimane forte. Nel mercato della memoria, che pesa per il 39% delle vendite, la debolezza dalla domanda potrebbe essere temporanea con nuovi miglioramenti nella DRAM. I margini lordi dovrebbero migliorare nel 2022. La società inoltre sta preparando la catena di approvvigionamento per 55 unità EUV per il 2022, e non vede la correzione a breve termine del ciclo dei semiconduttori come probabile.

Non si segnalano infatti revisioni al ribasso sulle coperture del titolo che registra un target price medio a €923 (+20% upside).

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea