Sul grande palco dei mercati finanziari, ieri si è aperto un sipario che ha svelato due narrazioni opposte. Negli Stati Uniti, lo S&P 500 ha registrato la sua peggiore flessione giornaliera dal giorno delle elezioni, mentre dall’altra parte dell’Atlantico, l’Euro Stoxx 50 ha rubato la scena con la sua miglior performance post-elettorale. Tuttavia, questa è solo una fotografia fugace che non altera il quadro generale: dalla chiusura del 5 novembre, lo S&P 500 si conferma in rialzo del 2,87%, mentre l’Euro Stoxx 50 resta in calo dello 0,76%.

Alla fine, la sovraperformance dello S&P 500 rispetto al generico indice europeo Stoxx 600, registrata la scorsa settimana, aveva toccato livelli visti l’ultima volta nella settimana dell’invasione russa in Ucraina, settimana del 28 febbraio 2022. In quel caso, il mercato europeo aveva poi recuperato terreno nella settimana seguente, in un classico movimento di ritorno alla media. È dunque plausibile che qualcosa di simile possa ripetersi anche nel contesto attuale.

Questo movimento relativo riflette in parte un’inversione della recente e massiccia sovraperformance degli Stati Uniti, alimentata da dinamiche macroeconomiche e posizionamenti degli investitori. Tuttavia, dietro i numeri ci sono anche storie che raccontano il vero motore di questi spostamenti: in Europa, ad esempio, spiccano il rialzo di ASML (+6,99%), che rappresenta quasi il 10% del peso dell’Euro Stoxx 50, e il rimbalzo del colosso del lusso LVMH. Questi titoli hanno contribuito a infondere un rinnovato ottimismo nei mercati europei, segnando una giornata positiva dopo un periodo di vendite intense.

Ieri, i mercati statunitensi hanno incassato un doppio colpo che, paradossalmente, evidenzia la solidità di un’economia che non smette di sorprendere. Da un lato, i dati economici hanno segnalato una pressione inflazionistica persistente, la difficoltà del cosiddetto ultimo miglio, mentre, dall’altro, il presidente della Fed, Jerome Powell, ha raffreddato le aspettative di un imminente taglio dei tassi.

L’indice dei prezzi alla produzione (PPI) di ottobre ha mostrato un aumento del 2,4% su base annua, leggermente superiore al previsto, con il dato core (al netto di cibo ed energia) in crescita del 3,1%. Contemporaneamente, le richieste settimanali di sussidi di disoccupazione sono scese a 217.000, il livello più basso degli ultimi cinque mesi e mezzo, segnalando un mercato del lavoro ancora forte. Questi numeri suggeriscono tuttavia che la forza dell’occupazione potrebbe tradursi in una maggiore spesa dei consumatori, positivo in vista del periodo natalizio, alimentando tuttavia ulteriormente l’inflazione.

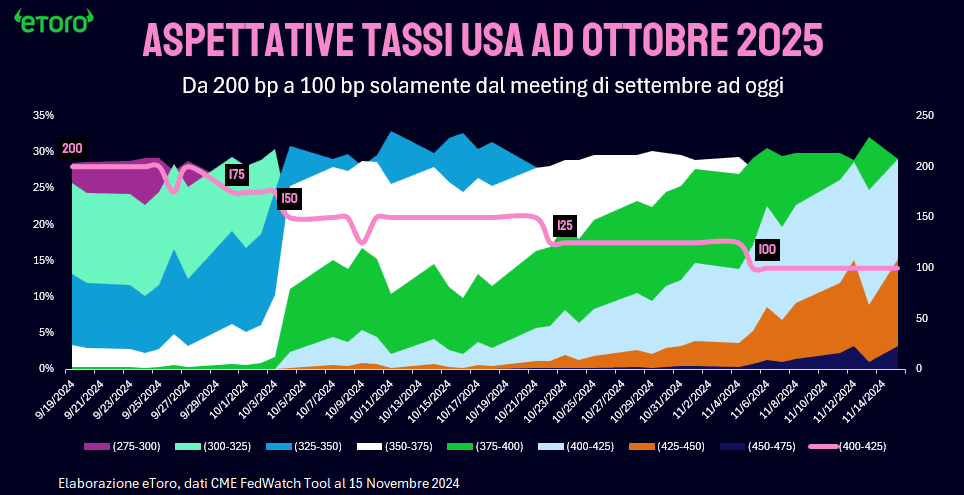

In questo contesto, Jerome Powell ha ribadito che non c’è fretta di ridurre i tassi di interesse, sottolineando che l’economia statunitense rimane solida. Questo ha ridotto drasticamente le probabilità di un taglio dei tassi il mese prossimo, passate dal 82,5% al 62,6%. Di recente, c’è stata una volatilità superiore alla norma nelle contrattazioni sui fondi federali, un segno di incertezza sulla prossima mossa della Fed, ma che difficilmente sposterà la Fed a tagliare ulteriormente i tassi nella prossima riunione di dicembre. Le parole di Powell rafforzano l’idea di una Fed vigile, determinata a mantenere una politica monetaria prudente fino a quando l’inflazione non sarà sotto controllo. I mercati sembrano quindi ricalibrare le aspettative, ora limitate a soli due possibili tagli dei tassi nel corso del prossimo anno. In questo scenario, non si possono escludere possibili tensioni tra la Fed e la Casa Bianca, con opinioni divergenti su come gestire le politiche economiche nel contesto attuale.

In reazione, i rendimenti dei titoli del Tesoro a 10 anni hanno toccato nuovi massimi relativi, mentre i mercati azionari hanno subito una battuta d’arresto. I segnali di forza economica, infatti, contrastano con le speranze di un rapido allentamento monetario, ma allo stesso tempo mostrano una resilienza economica non di poco conto.

L’effetto combinato dell’inflazione e delle dichiarazioni di Powell, insieme alle aspettative riviste sul percorso della Fed, ha spinto i mercati a rafforzare il dollaro. Il cambio EUR/USD, infatti, ha perso circa il 3,66% dalla vittoria di Trump. Un dollaro più forte, unito a una guerra tariffaria latente, alla persistente debolezza dell’economia cinese e all’aumento dei tassi di interesse reali, crea un contesto tutt’altro che favorevole per le materie prime. Argento, rame e oro stanno registrando correzioni significative: l’oro, in particolare, dopo un recente rally, sta vivendo una flessione settimanale del 4,7%, una perdita di tale portata che non si registrava dal giugno del 2021.

Intanto, un nuovo effetto Amazon merita attenzione sui mercati. Il colosso ha annunciato l’espansione nel settore della telemedicina con il lancio di servizi pay-per-visit per condizioni specifiche, come la caduta dei capelli e la disfunzione erettile. Questa mossa ha causato un crollo del 22% nelle azioni di Hims & Hers, concorrente diretto nel settore, segnando la peggior seduta giornaliera nella storia del titolo. Il nuovo servizio, Amazon One Medical, offre consultazioni per oltre 30 condizioni, con costi competitivi: 29 dollari per la messaggistica e 49 dollari per le visite video.

L’ingresso di Amazon in nuovi settori spesso genera preoccupazione tra i competitor, data la sua capacità di trasformare profondamente i mercati in cui opera. Tuttavia, episodi passati mostrano che, dopo le iniziali vendite massicce, i competitor tendono a recuperare nei mesi successivi – non obbligatoriamente nel lungo periodo. Un esempio è il lancio di Amazon Pharmacy nel novembre 2020, che consentì ai clienti di ordinare farmaci con prescrizione online. In quell’occasione, Walgreens Boots Alliance perse circa il 9% in una singola seduta, salvo recuperare gran parte delle perdite entro la fine del anno. Titolo che, tuttavia, attualmente scambia su livelli inferiori.

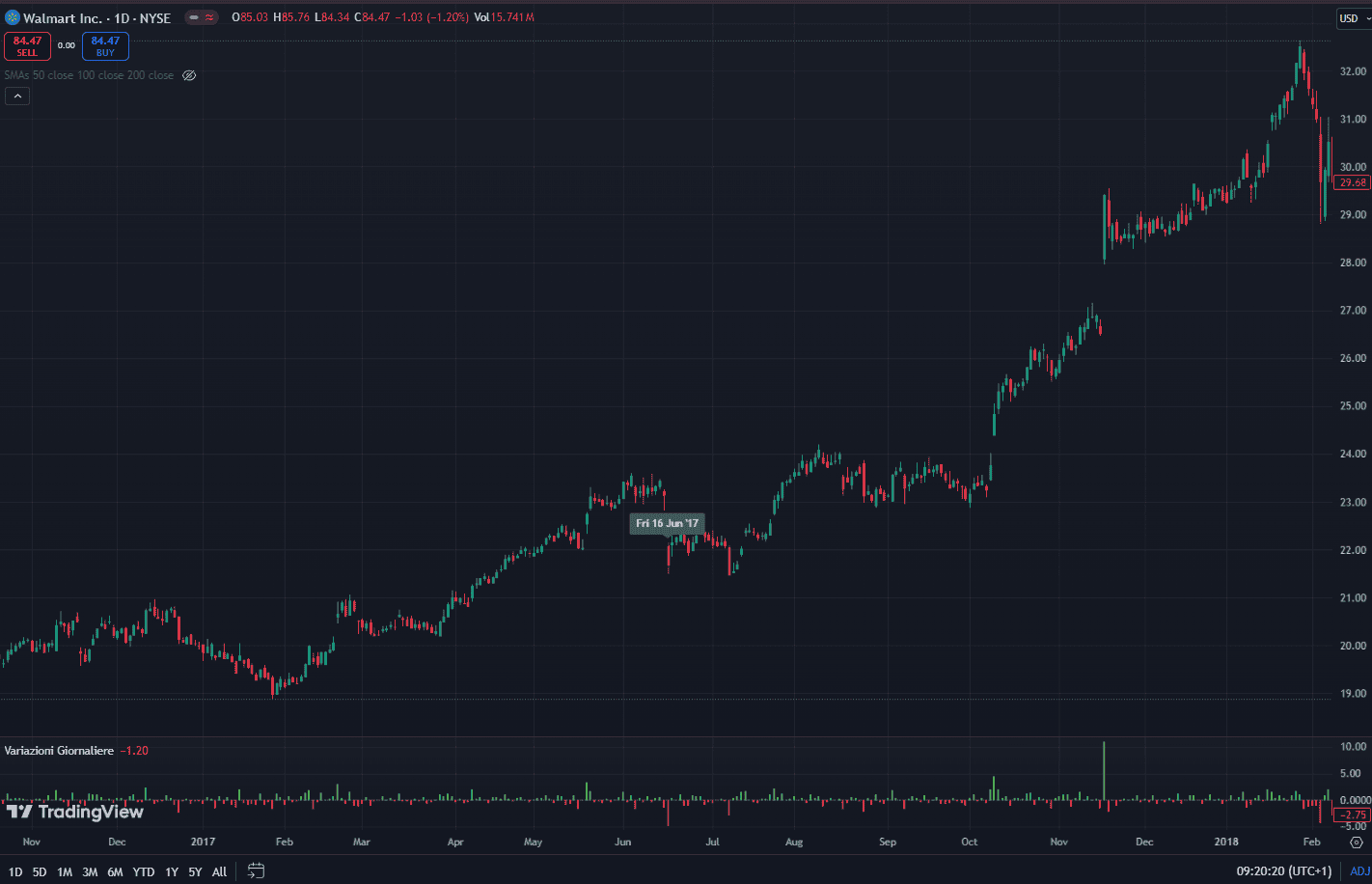

Un altro esempio significativo risale al 16 giugno 2017, quando Walmart subì un calo del 4,65% dopo l’annuncio da parte di Amazon dell’acquisizione di Whole Foods Market per 13,7 miliardi di dollari. Questo evento segnò l’ingresso di Amazon nel settore dei supermercati fisici, generando un immediato shock sui titoli delle aziende concorrenti.Walmart che tuttavia ora scambia su nuovi massimi storici.