L’evento non è stato cancellato, ma solo posticipato. Nonostante l’S&P 500 abbia terminato la giornata di ieri in positivo, grazie a solidi risultati aziendali e alla forza dei titoli nel settore dei semiconduttori, non è riuscito a superare la soglia dei 5000 punti. Questa frenata è stata causata dalle tensioni nel mercato obbligazionario, in quanto l’economia americana continua a fornire dati “troppo” positivi sul fronte del mondo del lavoro. Questo alimenta l’idea, ribadita anche ieri dai membri del FOMC, di adottare un approccio maggiormente prudente in vista di possibili riduzioni dei tassi da parte della Federal Reserve. Sebbene il mercato azionario non sia un riflesso diretto dell’economia, la sua evoluzione può risultare complessa per i lettori. Da un lato, i dati economici mostrano una resilienza del mercato del lavoro, ma dall’altro, le aziende continuano a segnalare licenziamenti continui e i temi dei tagli dei costi e delle ristrutturazioni emergono come uno dei principali argomenti nella stagione degli utili del quarto trimestre. In questo contesto, la complessità del mercato azionario diventa evidente.

Nel panorama positivo, Walt Disney ha registrato ieri un notevole aumento del valore delle sue azioni, con un rialzo superiore al 11%. Questo successo è stato determinato da vari fattori che hanno sorpreso positivamente gli investitori. Tra questi, spiccano una migliore gestione dei costi e nuove partnership. Allo stesso modo, Ralph Lauren ha visto un aumento significativo, con un balzo superiore al 16%, grazie alle vendite totali comparabili del terzo trimestre che hanno superato le aspettative. La tendenza positiva nel settore del lusso si è riflesso anche in Europa con Kering, che ha superato le previsioni sugli utili, e negli Stati Uniti con Tapestry. Un’altra azienda che ha vissuto una giornata eccezionale è Arm Holdings, con un impressionante aumento del 47,9%. Questo risultato è stato raggiunto dopo che il produttore di chip ha registrato un aumento dei ricavi nel terzo trimestre fiscale e ha rialzato le previsioni per l’intero anno. Arm ha citato i robusti ricavi da royalty e licenze, evidenziando la crescente domanda di nuove tecnologie, in particolare nell’ambito dell’intelligenza artificiale (AI). Inoltre, Arm ha notato segnali di ripresa nel più ampio mercato dei semiconduttori, con una forte crescita soprattutto nel settore degli smartphone. Nonostante una partenza difficile dopo l’offerta pubblica iniziale (IPO) a settembre, il titolo ARM ha mostrato un notevole recupero, salendo di oltre il 142% dal minimo del 20 ottobre. Un altro racconto positivo emerge anche per l’azienda olandese Adyen, che ha registrato un aumento del 21% nelle sue azioni ieri. La società è riuscita a recuperare completamente dalla flessione avvenuta ad agosto, mostrando un notevole incremento del 138% rispetto ai minimi toccati il 25 ottobre.

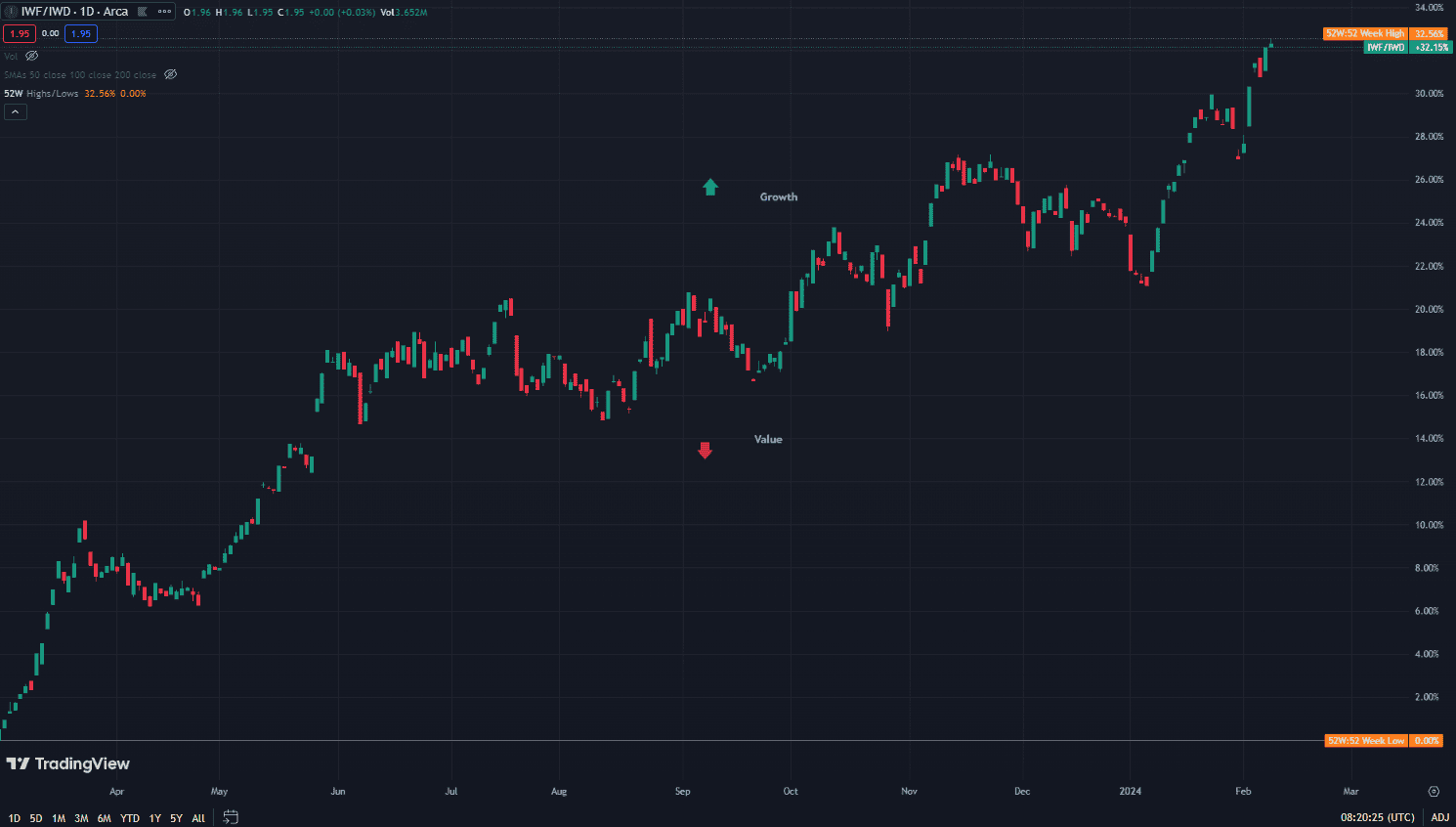

Dopo l’eccezionale performance nel 2023, che ha visto l’indice Russell 1000 Growth IWF crescere di oltre il 41%, i titoli orientati alla crescita stanno di nuovo trainando l’andamento positivo dei mercati nel 2024. Da inizio anno, l’indice Russell 1000 Growth ha registrato un aumento di circa il 7,6%, a differenza dell’indice Russell 1000 Value IWD, che è rimasto praticamente invariato, segnando solo lo 0,1%. Questo notevole superamento dei titoli growth è stato guidato soprattutto dalla performance robusta dei settori della tecnologia (che rappresentano il 44,3% del peso dell’ETF), dei servizi di comunicazione e dei beni di consumo discrezionali, i quali tutti insieme costituiscono circa il 71,2% dell’indice Russell 1000 Growth. L’entusiasmo per il potenziale di crescita dell’intelligenza artificiale (AI) e la solidità dell’economia statunitense hanno giocato un ruolo chiave nel trainare questi settori. Tale entusiasmo è supportato da una robusta crescita degli utili aziendali: nel 2023, si prevede che l’indice Russell 1000 Growth registrerà una crescita degli utili del 12% su base annua, mentre per il 2024 si prospetta un ulteriore aumento degli utili, stimato intorno al 15%.

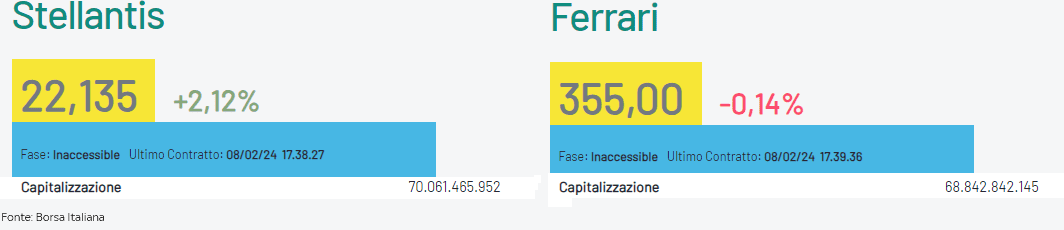

Ma la vera sorpesa di ieri è tutta italiana. La Fiat, che nel 1992 valeva appena 4 miliardi di euro, oggi supera i 70 miliardi e si posiziona come la società con la più alta capitalizzazione a Piazza Affari. La lotta per il primato è sempre più accesa, non solo negli Stati Uniti, tra Apple e Microsoft, ma anche in Italia.

Nonostante spesso relegata a un ruolo marginale nel panorama internazionale, l’Italia ha assistito in meno di un mese al sorpasso di Ferrari su Enel come prima azienda italiana per capitalizzazione, grazie a trimestrali record e alla firma del campione Hamilton. Tuttavia, questo sorpasso è durato poco, con la sua ex casa madre, ora parte di una famiglia più ampia, che è tornata al vertice. Se negli Stati Uniti è il settore tecnologico a dominare la classifica, in Italia è il settore automobilistico a prendere il comando. Con Tesla che riporta un periodo di difficoltà, il mercato automobilistico italiano sta vivendo una fase di crescita.

Mentre il palcoscenico politico si tinge di sfumature oscure, con sfilate e incontri di alto livello, e tra temi come cassa integrazione, un orientamento più francese nella governance e richieste di sussidi, il panorama economico mostra un colore diverso: il verde. Nonostante il passo falso di dicembre, che ha segnato la prima volta dal lontano 1928 in cui il marchio Fiat non è stato il più venduto in Italia, cedendo il primato a Volkswagen, il 2023 è stato un anno decisivo.

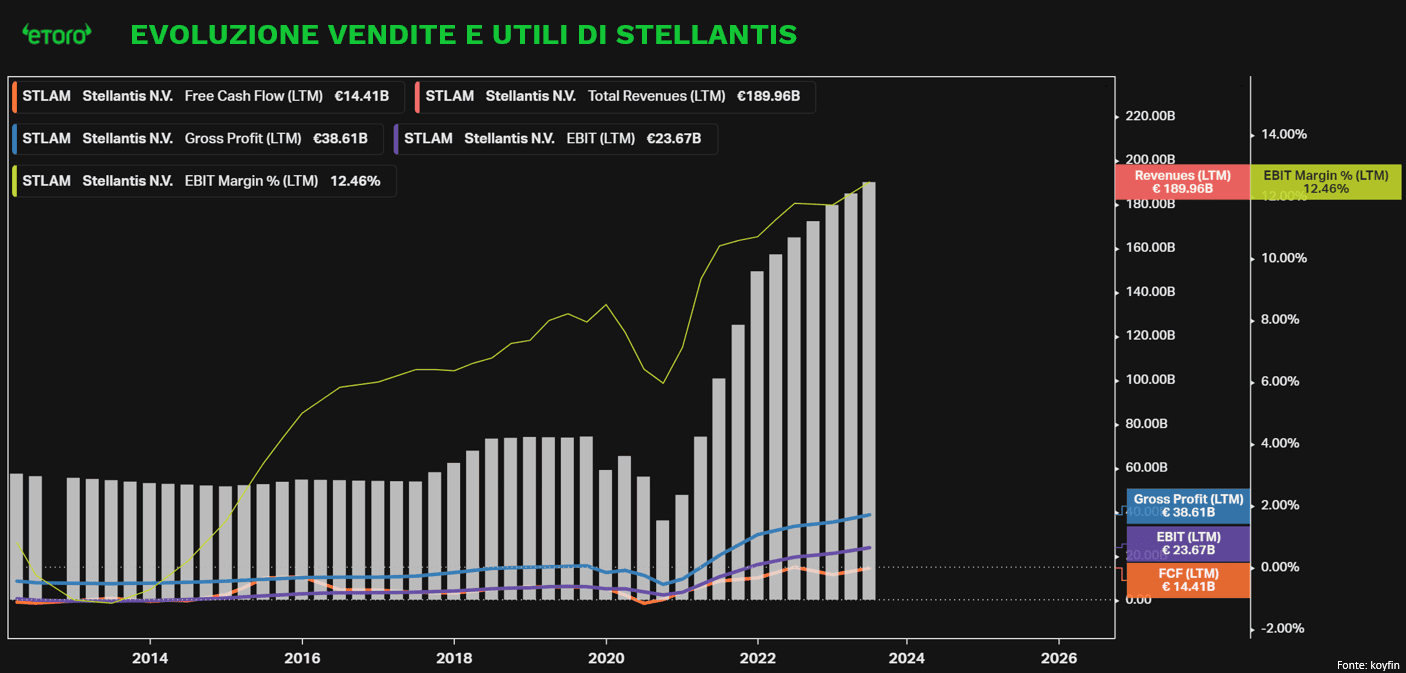

Nel contesto di un settore ancora in tumulto, caratterizzato da sconvolgimenti e trasformazioni senza precedenti, nonché da una concorrenza sempre più agguerrita e margini in ribasso, Stellantis nel 2023 ha segnato una significativa crescita delle vendite in Europa (secondo mercato del gruppo), registrando un aumento del 5,9% in tutti i segmenti e per tutte le propulsioni.

Concludendo l’anno al secondo posto nelle vendite del mercato europeo, Stellantis ha consolidato la sua posizione con una quota di mercato annuale dell’18,4%. Il dominio della casa automobilistica nel segmento dei veicoli commerciali (CV), con una quota di mercato costantemente superiore al 30%, ha sostenuto la business unit Stellantis Pro One nella sua leadership di settore.

Nel mercato dei veicoli elettrici a batteria (BEV), Stellantis ha evidenziato una crescita rapida, con un aumento del 14% rispetto al 2022, conquistando una quota di mercato del 14,2% in Europa e primeggiando in vari segmenti BEV. Le vendite di veicoli elettrici a batteria sono in costante aumento su base trimestrale, consentendo a Stellantis di guadagnarsi un meritato posto sul podio della classifica delle vendite in Europa. Modelli come la Fiat 500e, l’Opel Corsa elettrica, la Peugeot e-208, la Jeep Avenger e l’intera gamma di veicoli commerciali BEV Pro One (quota di mercato del 38,6%) hanno contribuito al miglioramento complessivo dell’azienda.

Questi risultati positivi si sono mantenuti anche nel primo mese del nuovo anno. Nel mercato EU29, Stellantis ha registrato a gennaio una crescita dei volumi del 17,6% rispetto all’anno precedente, raggiungendo una quota di mercato del 19,7%, con un aumento di 0,9 punti percentuali rispetto allo scorso anno. Sostenuta dalla crescita tedesca, con un incredibile +61% nelle vendite.

Nel mercato dei BEV, Stellantis continua a crescere rapidamente, con un aumento delle vendite del 20% rispetto all’anno precedente e una quota di mercato pari al 13,7% in Europa, mantenendo la leadership in vari segmenti BEV e mostrando una progressione positiva rispetto al 4° trimestre 2023. I volumi e la quota nel mercato dei BEV sono in costante aumento, con una crescita a due cifre in quasi tutti i Paesi, permettendo a Stellantis di posizionarsi sul podio in diversi principali mercati europei. A gennaio, le vendite dei veicoli commerciali di Stellantis in Europa hanno registrato una quota di mercato del 29% nel segmento dei BEV, con un aumento di quasi 2 punti percentuali rispetto a dicembre 2023.

Grazie al lancio di diversi nuovi modelli nel corso del 2024, Stellantis sta percorrendo la strada giusta per raddoppiare la sua gamma di modelli completamente elettrici in Europa entro la fine dell’anno.

In un settore in cui Tesla e molte case automobilistiche hanno subito pressioni al ribasso sui margini netti, Stellantis mostra un’evoluzione opposta. Nell’ultimo anno, Tesla è scesa del 4%, riportando un drawdown dai massimi del 36%, mentre Stellantis viaggia su massimi storici, beneficiando di una crescita del 43%, ma soprattutto con multipli nettamente differenti. La casa automobilistica americana ha un rapporto prezzo/utile futuro di 58 volte, a differenza dei 3.9x di Stellantis. Mentre attendiamo i dati trimestrali per confermare l’evoluzione o bocciare le aspettative, i numeri regalano una sorpresa positiva in un settore teoricamente da evitare, tra pressioni sui margini, ritardi delle case automobilistiche europee nell’EV e una crescente pressione cinese (ma allegerito dagli incentivi europei ed italiani).

Nel frattempo, nonostante mantenga la leadership in Italia, la capitalizzazione di Stellantis si piazza al sesto posto tra le principali case automobilistiche, posizionandosi dietro a Tesla, Toyota, Porsche e Mercedes. È importante sottolineare che il titolo ha mostrato una costante crescita nei sette trimestri consecutivi più recenti, superando le sfide del settore, compresi blocchi di produzione e scioperi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.