Dal calo di Nvidia a quello di Bitcoin, per passare ai rialzi del comparto energetico e automobilistico. Due tendenze che sono sfociate nella sovraperformance europea rispetto a Wall Street. Se in Europa, i titoli ciclici value hanno sovraperformato, negli Stati Uniti i difensivi value hanno eccelso.

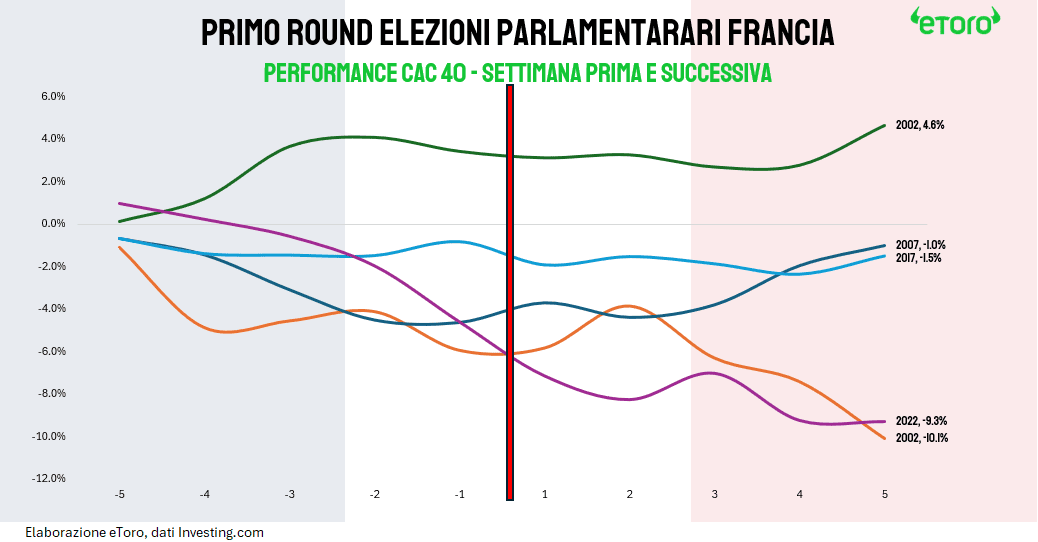

Nel Vecchio Continente, gli acquisti sono stati sostenuti dalle aperture dei negoziati con la Cina sul tema dei dazi alle auto elettriche (EV). Questi sviluppi sono stati accolti positivamente, segnalando che i mercati preferiscono la cooperazione agli scontri commerciali. La svedese Volvo, controllata dal gruppo cinese Li (Shufu) Investments, principale azionista della casa automobilistica Geely, ha riportato il maggiore guadagno, chiudendo in rialzo del 7%. Anche le tedesche BMW, Porsche, Volkswagen e Mercedes, così come l’italiana Stellantis, hanno mostrato performance positive. I titoli cinesi del settore automobilistico, come Li Auto, Nio e Xpeng, hanno seguito una tendenza simile, registrando progressi significativi. Nell’euforia generale dei mercati europei, resta tuttavia lo sfondo delle preoccupazioni politiche. Sebbene gli spread siano scesi sia in Italia che in Francia, questi viaggiano a valori decisamente maggiori dei livelli pre-elezioni europee. Questa domenica si terrà il primo turno delle elezioni legislative in Francia. Nelle ultime cinque tornate elettorali, solo nel 2002 (governo Chirac) l’indice francese CAC40 ha chiuso con performance positive nei primi cinque giorni e nei successivi cinque giorni di borsa.

Attualmente, il partito Rassemblement National (RN) è in testa ai sondaggi. Convivenze si sono verificate tre volte sotto l’attuale sistema di governo, ma la situazione potrebbe essere più complicata il 7 luglio, dopo il secondo turno di votazioni. Anche se si prevede che l’RN otterrà il maggior numero di seggi nell’Assemblea Nazionale, non si prevede che raggiungerà i 289 seggi necessari per la maggioranza assoluta. Con un governo di minoranza, l’RN dovrebbe cercare coalizioni con altre forze politiche, un compito che potrebbe rivelarsi complicato a causa della ferma opposizione all’estrema destra espressa da quasi tutte le altre forze politiche.

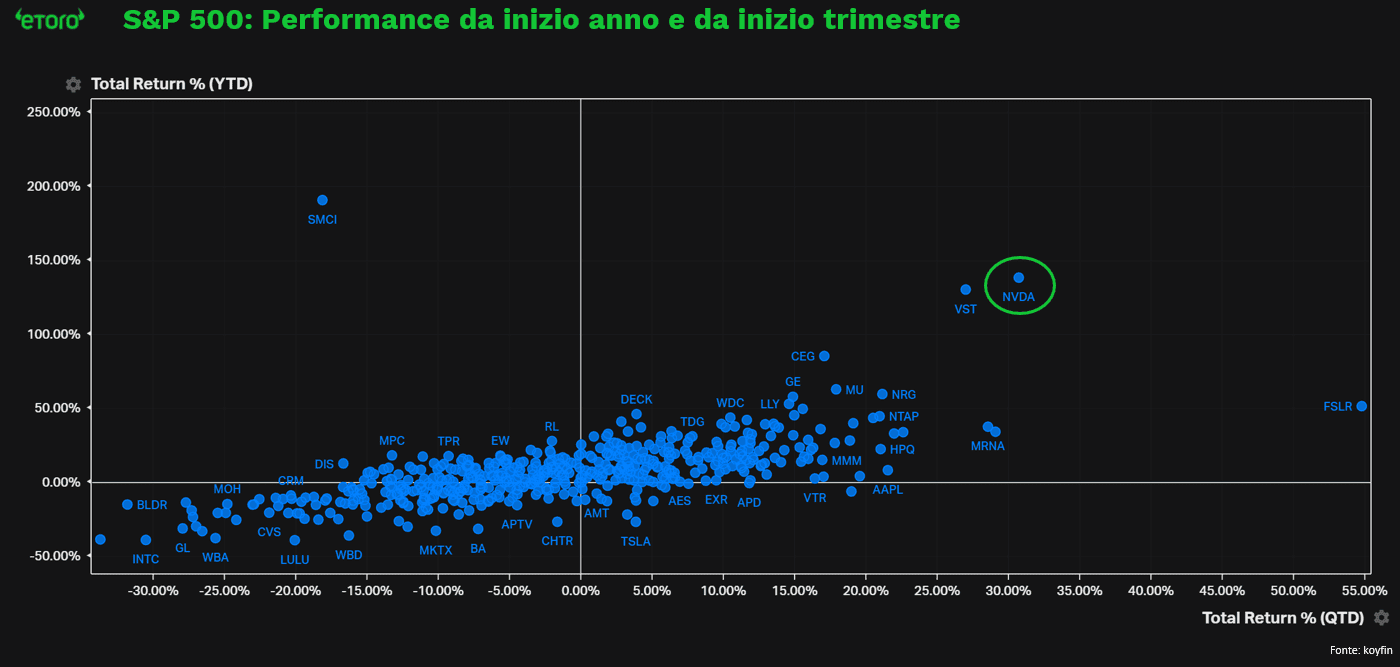

Negli Stati Uniti, Nvidia è entrata in territorio di correzione, scendendo di quasi il 13% rispetto al massimo storico di chiusura del 18 giugno e del 16% rispetto al massimo intraday registrato il 20 giugno scorso. In sole tre sedute, il titolo ha perso circa 432 miliardi di dollari di valore di mercato, una cifra superiore all’intera capitalizzazione di mercato dell’olandese ASML, la seconda azienda europea per capitalizzazione. Questo calo è avvenuto proprio mentre l’ETF XLK veniva ribilanciato, con Nvidia che è passata dal poco meno del 5% al 20,57%, invertendo il peso con Apple.

Tuttavia, Nvidia, epicentro dello sviluppo e dell’entusiasmo per l’intelligenza artificiale, rimane in rialzo del 30,7% da inizio trimestre (seconda solo a First Solar tra le società dell’S&P 500) e del 138,5% da inizio anno (anche qui in seconda posizione, superata solo da Super Micro Computer). Queste prese di profitto sembrano fisiologiche dopo un rally così significativo in meno di sette mesi.

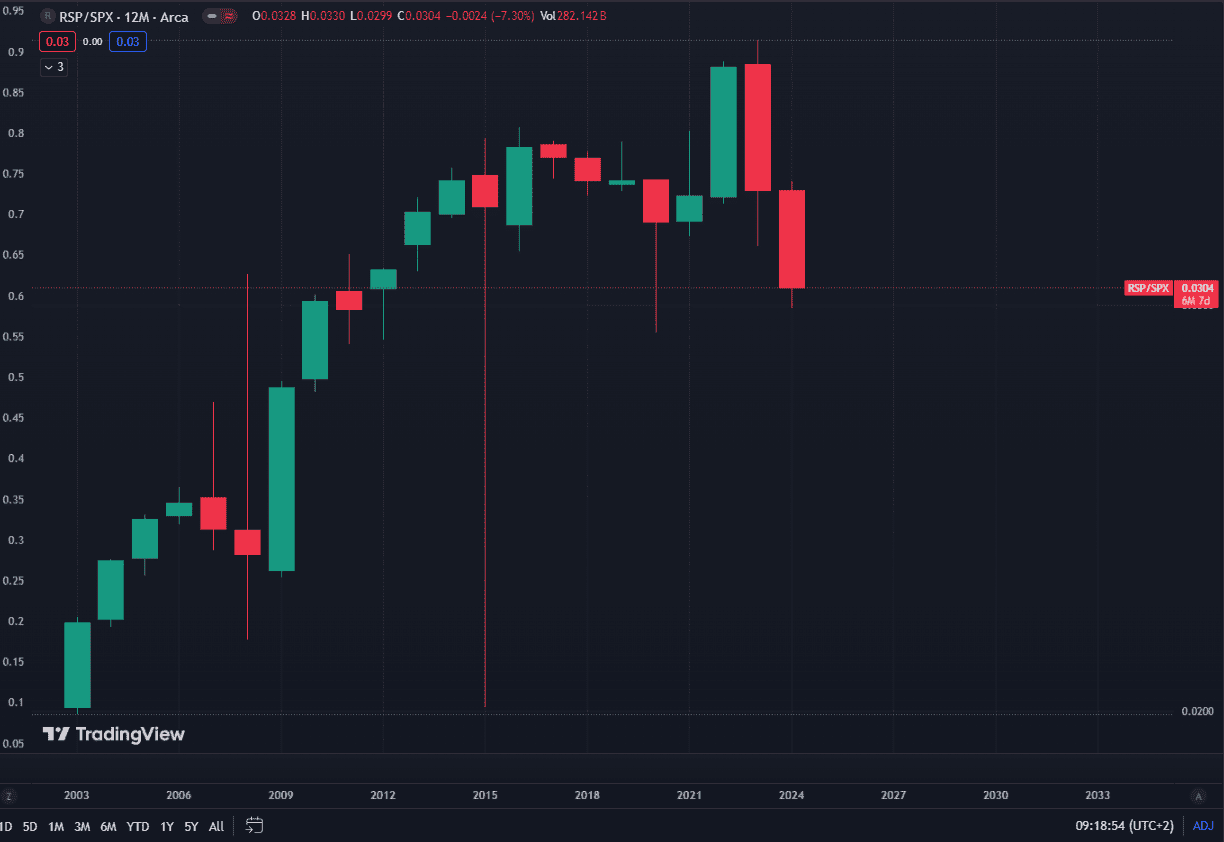

La debolezza dei titoli tecnologici ha pesato sul Nasdaq 100 e sul mercato complessivo dopo che anche Truist Advisory Services ha declassato il settore tecnologico a neutrale da sovrappesato, citando problemi di valutazione. Aumentano quindi le preoccupazioni tra gli investitori su una tematica altamente dibattuta. La concentrazione e il rally dell’AI hanno spinto lo S&P 500, con solo i settori tecnologia e comunicazioni che sovraperformano il paniere americano. Questo ha portato il rapporto tra l’indice S&P 500 equiponderato, misurato dall’ETF RSP, e lo S&P 500 al secondo anno consecutivo di sottoperformance.

Proprio l’analisi del rapporto tra l’S&P 500 e l’ETF RSP (S&P 500 equal weight) rivela interessanti spunti sulle dinamiche di mercato e sui fattori che influenzano le performance relative dei due indici. Dal 2003, l’RSP ha sottoperformato l’S&P 500 in anni specifici: 2007, 2008, 2011, 2015, 2017, 2018, 2020, 2023 e 2024. Questi periodi includono:

- Recessioni e Crisi Finanziarie (2007-2008): L’RSP ha mostrato debolezza durante la crisi finanziaria globale.

- Volatilità del Mercato (2011): La crisi del debito sovrano europeo e le preoccupazioni sulla crescita economica globale hanno influenzato negativamente l’RSP.

- Performance delle Big Tech (2015-2018): Le grandi aziende tecnologiche hanno trainato l’S&P 500, lasciando indietro l’RSP.

- Pandemia di Covid-19 (2020): L’RSP ha sottoperformato durante la pandemia.

- Rally dell’AI (anni recenti): La concentrazione su pochi grandi titoli ha portato l’S&P 500 a sovraperformare l’RSP.

In generale, le grandi aziende che compongono una parte significativa dell’S&P 500 possono aver offerto una maggiore percezione di stabilità in periodi di forte preoccupazione o durante un rally specifico. Tuttavia, la tendenza di lungo periodo sembra ancora positiva per l’ETF equiponderato.