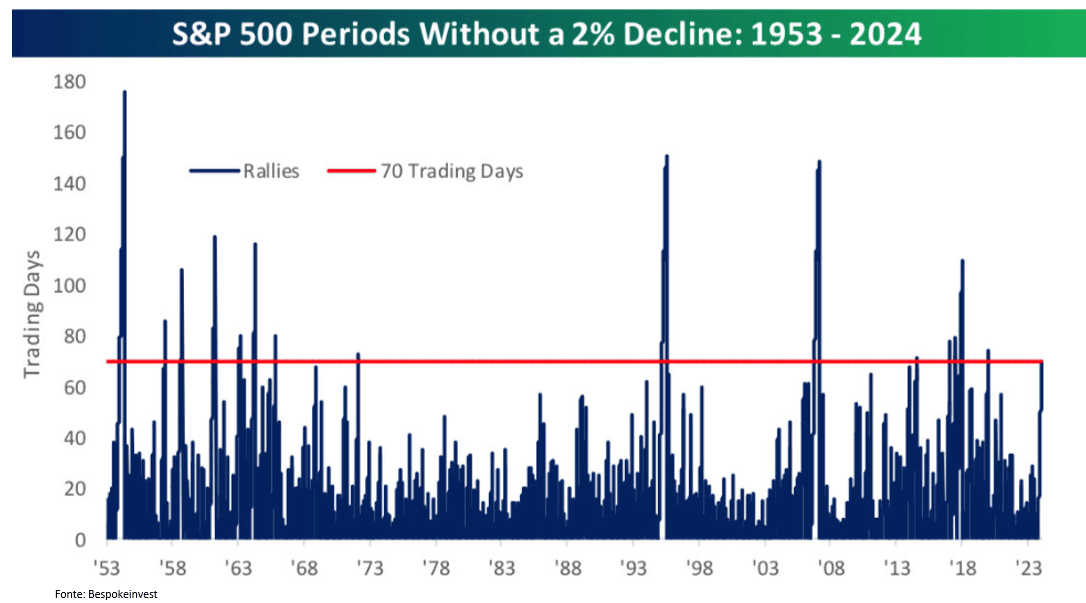

L’S&P ha superato i 70 giorni di contrattazioni senza un pullback del 2%, mantenendo una straordinaria resilienza in un contesto di forza e dinamiche di mercato che hanno prevalso. Nella scorsa settimana, abbiamo assistito a un predominio delle dinamiche microeconomiche rispetto a quelle macro, senza significativi discostamenti dalla principale narrazione di mercato. La Federal Reserve mantiene ancora una posizione di riluttanza rispetto alle aspettative di tagli ai tassi provenienti dal mercato, sottolineando la necessità di pazienza, sebbene l’ipotesi di un allentamento sia ancora in agenda. La situazione della crescita negli Stati Uniti rimane stabile, evidenziata dai bassi livelli delle richieste iniziali di indennizzo e dalle stime di crescita del PIL, rivedute al rialzo al 3,4% per il primo trimestre, superando l’1% iniziale del mese precedente secondo la Fed di Atlanta.

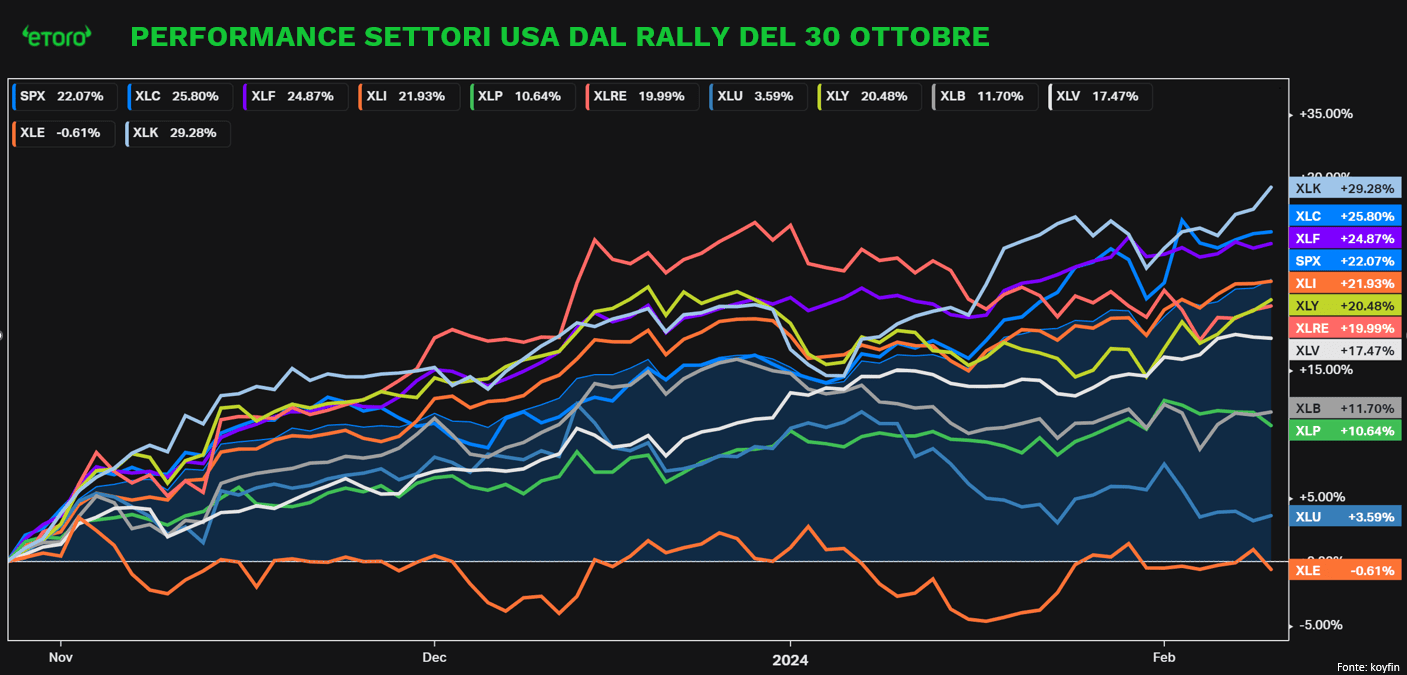

Nonostante le recenti continue pressioni al rialzo sui rendimenti decennali statunitensi, nelle ultime 15 settimane, ben 14, di cui le ultime 5 consecutive, hanno registrato un costante rialzo del principale indice statunitense, il S&P 500. Questo straordinario trend positivo ha portato a un progresso di oltre il 22%, trainato dalla notevole dinamicità del suo peso massimo, rappresentato dal comparto tecnologico (+29%) e delle comunicazioni (+26%). La crescita è alimentata dal rinnovato interesse nei confronti delle tecnologie legate all’Intelligenza Artificiale e dalla crescente domanda di chip, come evidenziato nei resoconti trimestrali di aziende significative come TSMC e ARM. Anche il settore finanziario (+25%), nonostante le preoccupazioni che continuano ad aleggiare sulle banche regionali, segna una sovraperformance dell’indice generale. Sovraperformance che da inizio anno ha inoltre ostentato una decisa conferma del settore sanitario (+6%), principale assente dello scorso anno. Va notato che il settore sanitario ha mostrato una sottoperformance significativa (rapporto tra XLV / SPY) di oltre il 19%, un valore che, secondo i dati disponibili dal 1998, non si era mai verificato in tali proporzioni.

Ancora più interessante è osservare che nella scorsa settimana si è verificato un deciso rialzo delle azioni e dei rendimenti, accompagnato da un calo del VIX e dell’indice MOVE. Ciò sottolinea che le buone notizie sono da considerarsi tali e che un rialzo più lungo non costituisce un problema, purché sia sostenuto da una prospettiva di crescita più robusta. Il settore tecnologico/crescita/momento è ancora il più importante dal punto di vista della performance, con il continuo vento di coda del tema della proliferazione dell’intelligenza artificiale. I risultati degli utili sono ancora contrastanti (e le aspettative/sentimento guidano gran parte dell’azione dei prezzi dopo gli utili), ma i tassi di battitura sono migliorati rispetto all’inizio dell’anno e le stime per il 2024 sono rimaste piuttosto stabili.

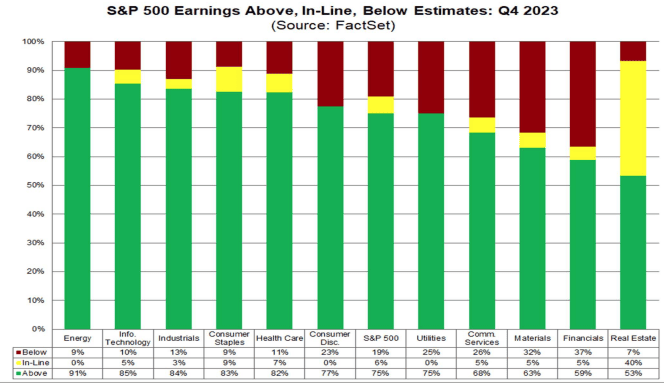

Nel complesso, fino a oggi il 67% delle società del S&P 500 ha alzato il velo sui suoi conti per il quarto trimestre del 2023. Tra queste società, il 75% ha superato le stime sugli utili per azione, rappresentando un incremento rispetto al 72% registrato nella settimana precedente. Complessivamente, le aziende riportano utili superiori del 3,8% rispetto alle stime, in aumento rispetto al 2,6% della settimana scorsa. A livello settoriale, il settore dell’Energia (91%) registra la percentuale più elevata di società che hanno superato le stime sugli utili, mentre i settori Immobiliare (53%) e Finanziario (59%) presentano le percentuali più basse di società che dichiarano utili superiori alle stime.

Questa settimana, gli investitori saranno nuovamente concentrati sui tassi d’interesse, con l’attesa pubblicazione dell’indice dei prezzi al consumo e dell’indice dei prezzi alla produzione. Si prevede che l’inflazione complessiva si moderi al 3% a gennaio, raggiungendo il punto più basso dallo scorso giugno, mentre il tasso core dovrebbe scendere al 3,8%, segnando il minimo degli ultimi due anni e mezzo. Sul fronte mensile, si anticipa una crescita costante sia per il tasso generale (0,2%) che per il core (0,3%). Altri dati economici di rilievo includono il rapporto sulle vendite al dettaglio, con un’attesa decelerazione della crescita all’0,1% a gennaio dopo il rialzo dello 0,6% di dicembre. Inoltre, si prevede un’accelerazione dell’attività industriale con un aumento dello 0,3%. La fiducia dei consumatori è prevista in miglioramento a febbraio, raggiungendo il livello più alto dal luglio 2021. Mercoledì sarà inoltre San Valentino, che rappresenta l’ultimo test della forza chiave del consumatore come 5° evento di maggior spesa con una media di 182 dollari. Saranno inoltre monitorati i discorsi di vari funzionari della Federal Reserve.

Nel Regno Unito, gli investitori si preparano per un flusso di dati economici, con la possibilità soprattutto di vedere il PIL contrarsi dello 0,1% nel quarto trimestre, segnalando una potenziale recessione tecnica del paese. Le aspettative includono una diminuzione dell’inflazione su base mensile, mentre il tasso d’inflazione annuale dovrebbe salire per il secondo mese consecutivo al 4,2%. Il tasso di disoccupazione è previsto in aumento al 4% nel quarto trimestre, mentre le vendite al dettaglio dovrebbero riprendersi dopo il calo più significativo degli ultimi tre anni. Dall’altra parte, in Europa, le seconde stime dovrebbero confermare che l’economia dell’area dell’euro è invece riuscita a evitare la recessione alla fine del 2023. Oltre ai dati economici, l’attenzione sarà rivolta anche alle relazioni sugli utili di aziende come Coca-Cola (ricordo qui, per chi fosse interessato, l’ultimo Stock Break proprio sul titolo qui il link), Airbnb, Deer, Shopify, Cisco, Coinbase, Applied Materials, Sony, AirFrance, nonché in Italia per Interpump, Telecom, Eni, Stellantis e Juventus. È inoltre previsto che i fondi speculativi presentino i documenti 13F prima della scadenza per la comunicazione delle posizioni del quarto trimestre. Gli investitori potrebbero osservare se gli hedge fund hanno apportato movimenti significativi nel gruppo dei Magnifici Sette.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.