Spesso l’Europa si trova nell’ombra delle notizie cinesi e americane, percependone l’impatto di luce riflessa. Mentre il principale listino statunitense chiude in calo per la terza seduta consecutiva, i mercati europei mostrano una divergenza che non dispiace agli investitori. Qui, si è manifestata alla fine una diversificazione settoriale e geografica a prezzi più convenienti.

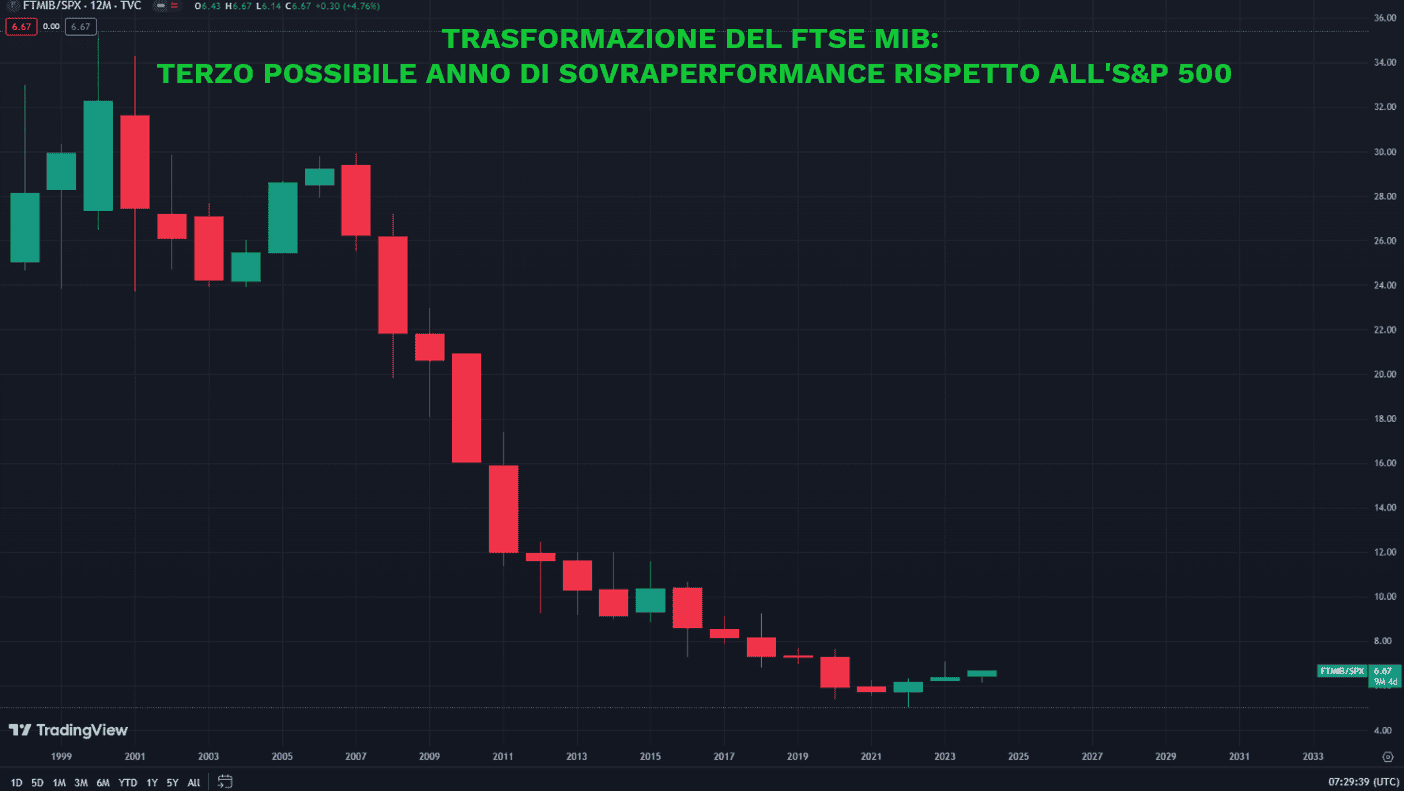

Sebbene il paneuropeo Stoxx 600 non abbia sovraperformato il suo omologo statunitense S&P 500 da diversi anni, le realtà locali raccontano una storia diversa. Ad esempio, il FTSE MIB sta vivendo il suo terzo anno consecutivo di sovraperformance, evidenziando una prestazione unica tra i principali listini europei in questo confronto. Questo avviene nonostante il differenziale di premio tra dividendi e buyback, con l’Italia maggiormente orientata verso i dividendi e le grandi società statunitensi verso i buyback, il che penalizza i dividendi nella comparazione di prezzi non aggiustata.

Acquisti che non si fermano solamente al settore bancario ma che spaziano su diversi settori. In particolare, a guidare i rialzi a Piazza Affari troviamo Iveco, che forte di un notevole progresso di oltre il 72%, sostenuta dalle eccellenti performance trimestrali, da dividendi e buyback, il tutto insieme a cessioni e rumors di interessi da parte di Leonardo per la divisione Difesa. La stessa società sta inoltre riportando ad oggi il miglior rendimento trimestrale di sempre dalla sua recente quotazione.

Segue in questa classifica Leonardo, forte di un progresso di oltre il 54% (quarto anno consecutivo in rialzo), la quale trova nei forti venti freddi di guerra la forza di continuare a correre, nonostante una valutazione che vede il suo rapporto Prezzo Utile NTM degli ultimi 10 anni al 91mo percentile e quello P/S al suo massimo storico. Medaglia di bronzo infine per Saipem, la quale lascia le perdite alle spalle e torna all’utile per 179 milioni di euro, ripristinando per il 2025 il dividendo.

Ieri gli indici azionari statunitensi hanno registrato una inversione di tendenza, chiudendo in territorio negativo. Nvidia è scesa di oltre il -2%, provocando un crollo dei titoli di chip che hanno pesato sull’intero mercato. Le notizie economiche statunitensi di martedì sono state contrastanti per i titoli azionari. Da un lato, i nuovi ordini di beni strumentali sono aumentati più del previsto a febbraio, suggerendo una resilienza nell’attività economica. Dall’altro lato, l’indice di fiducia dei consumatori statunitensi è inaspettatamente diminuito, segnalando una certa incertezza tra i consumatori. In particolare, la fiducia dei consumatori si è attestata a 104,7, al di sotto delle aspettative di 107,0. Questo suggerisce che la ripresa della fiducia dei consumatori statunitensi è attualmente in fase di stallo. Sebbene le valutazioni sulla situazione attuale siano aumentate, si è indebolita la componente delle aspettative. Tuttavia, i nuovi ordini effettuati presso le fabbriche statunitensi di beni durevoli sono aumentati a febbraio per la prima volta in 3 mesi, indicando un certo ottimismo da parte delle aziende riguardo alla direzione dell’economia.

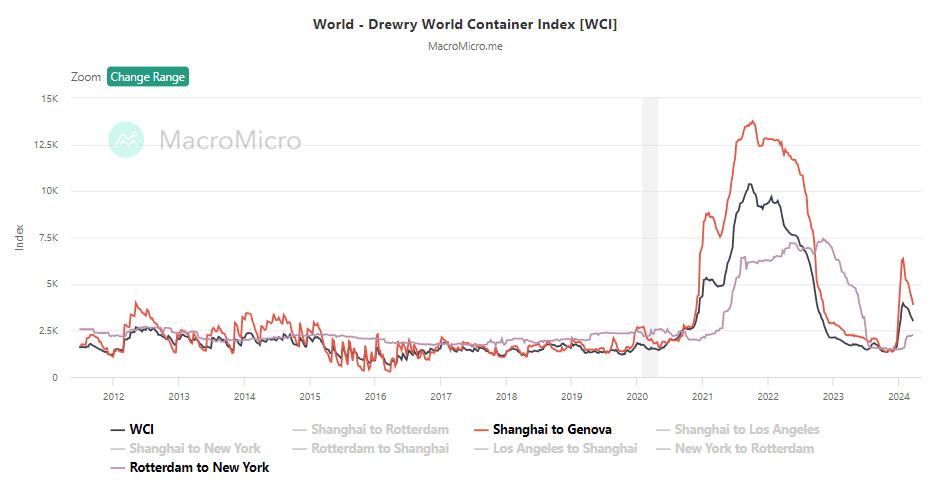

Ieri negli Stati Uniti, il crollo del ponte di Baltimora ha generato una maggiore incertezza sul mercato dei container, che stava gradualmente correggendo dopo i decisi rialzi innescati dagli attacchi terroristici degli Houthi. Se i porti statunitensi avevano riportato un impatto minore dall’evento (con i maggiori rincari sugli scali europei), lo stop di Baltimora potrebbe ora generare nuove pressioni, ricordando le già difficoltà del canale di Panama.

Le conseguenze catastrofiche sono destinate a protrarsi per settimane. Settori chiave come quello del carbone, dell’automobile (con particolare riferimento a Ford Motor e General Motors), del legname e del gesso rischiano di essere le principali vittime di questa situazione.